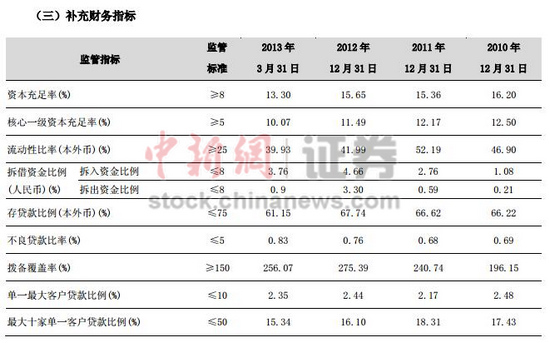

������������һ������Ҫ�������ָ����ʾ�����������ʼ���������0.83%������������ȴ��275.39%�½�19.32���ٷֵ���256.07%��

����������4��24�յ� ��������23�����䷢��ȥ���걨�ͽ���һ������ʾ����˾���������ٳ����»���һ�����侻�������»���22.82%�����������������������0.83%������������ȴ��275.39%�½�19.32���ٷֵ���256.07%����������Ԥ�ƽ����ϰ��꾻��ͬ������10%��20%��

����

���������ٳ����»� Ԥ���ϰ�����������������������Ϣ����������(002142.SZ)23�����䷢��2012���걨��2012���ʵ��Ӫҵ����103.42��Ԫ��ͬ������23.76��Ԫ,����Ϊ29.82%��������40.68��Ԫ,ͬ������8.15��Ԫ,����Ϊ25.04%������ÿ������1.41Ԫ��ͬ�����0.28Ԫ��

�����������б�ʾ����Ӫҵ��ʵ��ƽ�ȽϿ�������ҵ��չ�Ŀɳ���������ǿ��ӯ����������Ҫԭ����ҵ���ģ�����Լ��ʲ���ծ����Ч��������

���������ݹ�����Ϣ������ʾ�����������������еľ�������������������ˮƽһ�������»���2010�ꡢ2011���������зֱ�ʵ�־�����23.2��Ԫ��32.54��Ԫ��ͬ������59.31%��40.11%��2012��ȫ�꾻����25.04%������ҲС��ȥ��ǰ�����ȵ����٣���ȥ��ǰ�����Ⱦ�����ͬ������30.42%��

������������23������ͬʱ������һ������ʾ����˾һ���Ⱦ��������ټ����»���һ���ȹ�˾Ӫҵ����29.37��Ԫ��ͬ������22.25%�����������й�˾�ɶ��ľ�����12.7Ԫ��ͬ������22.82%������2012��һ����26.83%�ľ��������١�

�����������л�Ԥ�ƣ�2013��1-6�¹��������й�˾�ɶ��ľ���������23.74��Ԫ��25.89��Ԫ��������ͬ�ڱ䶯����Ϊ10%��20%����Ԥ���������һ���Ⱦ��������ټ����»���

����

һ���Ȳ��������ʼ������� ���������ʴ���½�����һ������ʾ����������һ�����ʱ����������2012��ĩ����2.35���ٷֵ���13.30%������Ϊ��3�����ͬ�ڣ�����һ���ʱ��������½���10.07%������������2012��ĩδ11.49%���������������2012�������Ļ����ϼ���������0.83%�����2012��ĩ������0.07���ٷֵ㡣��ͬ�ڲ���������ȴ��275.39%�½�19.32���ٷֵ���256.07%��

������2012�걨�У��������б�ʾ��ͨ����ȡһϵ����֮��Ч�ķ��տ��ƴ�ʩ����˾�ʲ���������ס�˿��飬�����ݡ����ݡ������ȷ��ռ��б�¶����˾��֧�����IJ����ʾ�Զ��������ƽ��ˮƽ��

����2012���������������徭�����У�����ҵ�ʲ����������ش���ս���ܴ�Ӱ�죬�������в�������Ͳ�������һ������������������2012��ĩ����˾����������0.76%�����������0.08���ٷֵ㣻����������275.39%�����������34.65���ٷֵ㣬ȫ���ʲ����������ڽϺ�ˮƽ��

�������ÿ�ҵ���棬����2012��ĩ�������������ÿ��ۼƷ���94.04���ţ�����ܶ�53.43��Ԫ��������Ϊ2.12%����2011���걨�У��������в�δ�ἰ�����ÿ�ҵ���������ʾ������ݣ�ֻ�DZ�ʾ����2011��ĩ�����ÿ�ʵ��EVA5472��Ԫ�������ʲ��������⣬���������Ч���ơ�(������֤ȯƵ��)

������)

������)

����˵�������а�