����һ���ȹ�������Ʒ�۸��ձ����µ���ͭ��ͬ�������������飬�۸��»�����ͭ�������⣬���ھ������ٵ���Ԥ�ڽ����˹���ͭ����Ҳֱ�ӵ����˲���ͭ���������ҵ���Ѿ���ʼ��������ͭ�����ϼ����Ĵ��š�

�����ڴ˱����£�ͭ�������»��ѳ��ձ����֡�����ͭҵ(000878.SZ)���չ�����2013��һ������ʾ����˾ʵ��Ӫҵ����725946.16��Ԫ��ͬ���»�9.66%��ʵ�ֹ��������й�˾�ɶ��ľ�����Ϊ-14883.80��Ԫ��ͬ���»�153.88%������ÿ������Ϊ-0.1100Ԫ�����ʲ�������Ϊ-2.17%��

��������ҵ���䶯����Ҫԭ������ͭҵ��ʾ������2013���һ���ȹ�˾��Ӫ��Ʒ���ۼ۸������ͬ�ھ��в�ͬ�̶ȵ��½����ټ��ϼ���ԭ��˾һ�����Բ�ͭ��������Ʒ���ͭ���ƽ𡢰�������������ͬ���½�����λ����������ӣ�ë����ͬ���½�������һ���ȿ���

�������ͭ�۸��µ����µ�ë���µ�ҲӰ��������ͭҵ����2012�������2012������ͭҵʵ�ֹ��������й�˾�ɶ��ľ�����2488.7��Ԫ��������ͬ���½�96%��������ˣ�2012��ù�˾�ļ������οͻ������˲�ͬ�̶ȵ���Ʊ�������жҵ����۳����յ�Ѻ���Ʊ�ݷ��ճ�����2.91��Ԫ��Ҳ�����˹�˾ҵ����

�������ڵ��ͭ����������Ӫ��Ʒ�۸��µ�����˾ϧ�ۣ��������Ҳ�����ʽ�ռ�óɱ���2012����ף�����ͭҵ��ͭ���������������152.59%��������������������5793.76%���������������������146.12%��

���������һ���ȣ���Ȼ�ʲ��ܶ�������������������Ӫҵ�����뽵���ϴ����ʲ���ת����ȥ���131%�½���22.56%��Ҳ����ȥ��һ���ȵ�25.83%�������ģ�ﵽ116.7��Ԫ����Ȼ��ȥ����ĩ��������½���������ռ���ʲ���36.5%��2012����ף�����ͭҵ����ﵽ129.9��Ԫ��ռ���ʲ�40.89%������������1.29��Ԫ�������һ���Ƚ�����13.2��Ԫ�����

����ͭ����Ӱ��ͭ���������ؼ����أ����ڽ�����������ͭ��ɽ���ܲ������ţ�ȫ��ͭ�������ͬ�����ٽ�����ͭ�������٣����ͬʱ���й��������ٷŻ����������г����ԣ�Ϊͭ���Ѵ����ϴ�ѹ�������ҹ�ͭұ�����ܴ��ڿ����������һì��ʹͭұ��������������70%��

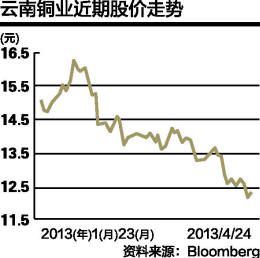

����������4�·�֮������ͭ�����ڲ����»�����ͭ����ͭ���Ѿ�ͻ����ʷ�ؿڣ���4�³���4��24�գ���ͭ����ͭ�ֱ��µ���8%��7%����������ۼ��µ����Ⱦ���15%���ң��۸�ij����µ�����������ͭ������Ӱ����ҵ��ֵ����ǰ����ͭҵԤ���ڽ���6��30��֮ǰ����������

����һλ��ɫ��������ʦ�Լ��߱�ʾ����������ͬ��ҵ���ԣ�Ŀǰ������������ͭ��ɽ��ѡҵת�ƣ��ḻ�Ŀ�ɽ��Դ��ֱ��Ӱ����ҵ��ӯ�����������������Դ˰�ĸĸP�Ե㷶Χ������Ҳ�ܿ��ܻ�����ͭ����ҵ��ӯ����������

������)

������)

����˵�������а�