�����ƽ���µ�����Խ��Խ��Ļ������գ�Ҳ�����˴�����Ʒ�Ľ�����������ȥ��չ�������ȣ�����������Ӱ����Ʒ�г����Ƶ���ؼ����ء����ڶ�����Ʒ�Ļ��������Ϊƣ�����ںܴ�̶��Ͻ����ƴ�����Ʒ���ơ���֤�ڻ��о����ܾ������������϶����߱�ʾ����ҵƷ�жԺ�۾���Ӱ�����ֵľ���ԭ�ͣ�����Ϊԭ��һ���ڲ�����̫��ȷ�ķ�����ͭ��Ϊ���ۡ�����֤ȯ�о�Ա������ʾ��δ��һ��ʱ���г�������Ȼ���ֽ��ڵ�������ϣ����ɺ���ծ�����ǣ�������Ʒ�µ���

��

��������Ʒ�������������������ƽ�ת�ܵĸ�������������������������Ԥ�ڵ�ת�������ڻ��о�Ա��ѱ�ʾ����Q E 3�Ƴ������������ǽ�����Ļ�����ˮƽ����������������ȷ���������ʲ�������Ϊ������ʾ�������������ɻ������������������ޣ�ʢ��ʱ��˥֮ʼ�������ƶ���ȫ������г�������������ʢ����˥��

�����ڵ�ǰ���г������£�������Ʒ��Ͷ��������Ȼ�ɹ�ȥ4���еĻ�������������������ع飬�������Խ���������Ʒ������������ǿ��ԭ���������Խ�ǿ��Ʒͭ���콺��Ʒ�ֵĻ�������۽��������ع���ʵ����

��������֤ȯ�о�Ա������Ϊ��������ʾ�ƽ��ձ���7%+�ܿ���Ԥʾ�Żƽ���Ҫ����������CPI�ᴦ�ڽϵ�λ������ͨ���ڻƽ𱩵����൱һ��ʱ�����нϺõı��֣�������Ʒδ�����ܸ��ʴ�

��������ʾ�������ι�ҵƷ����������ú���ǵ����֣�ũ��Ʒ�ڻ��������٣���������ʯ�۸�ԭ�ͺͻ��������ڻ��µ�����������ʯ�۸��ƽ��ú̿�ͽ�̿�۸������������ʹ�µ��Ĵ����������й�ȥ�ع�ҵ���������ʺ���������Ԥ�ڵIJ�����δ��һ��ʱ���г���������������ծ�����ǣ�������Ʒ�µ���

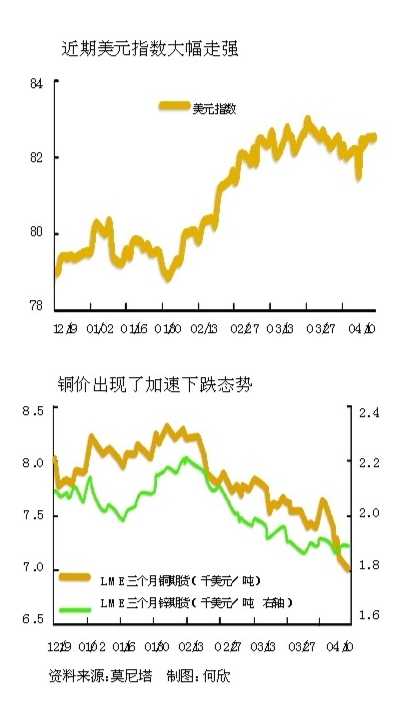

�������⣬������ԪΪ����ó�Ƽۻ��ң����ֵ�ı仯�������Ʒ�۸������Ȼ��������ϵ����˽�����Ԫ��ǿҲ�����Դ�����Ʒ�۸��γ�ѹ�ơ�

��

��ͭ����������ʾ��2012��9����������ͭ�ڼ����ۼ��µ���20%������ʷ�Ͽ�����������������һϵ���ش���ʷ�¼�����ڷ��ճ��֣�2008�ꡢ2011���2012�꣬ͭ��ԭ�͡�����ʯ�ȴ�����Ʒ����3�α�����

������δ��һ���꣬����ͭ������������϶����߱�ʾ����Ϊ�й�����δ�������գ�������ھ���Ŀǰ����ά��������״̬��ȫ���治��������ͭ�����в�ҵ���ͷŹ��̣�ȫ��Ӧά��������֡����Ӷ����ȿ�������̫���ۣ�Ŀǰͭ�Ļ�����ͼ۸�����㣵ģ��ֻ���������ˮ״̬��������Ͷ�ʵ��ͺ��Ժͼҵ�ȥ��棬��ͭ�����������Ǵ�����¼���

����������ʱ�ڻ��о�Ա����Ҳ��Ϊ�����������������ɴ�ʩ�Ĵ��ڣ�2013���ͭ�۴��ڽ�����������������Բ��ĵĽ��ŽΡ����ھ��ø��յij�ʼ�Σ��������ԶԽ����۸�ı�ЧӦ�����½���ȡ����֮������Ʒ�����Ļ�����״����Ŀǰ��ͭ�����dz������������ã��ʱ�ڡ���ˣ�������Q E��δ���˳���ʱ�㣬���ͭ�۲��߱�����µ��Ķ�����������ͭ���������������Ϊ�г�Ԥ�ڵĺ���Ҫ�أ����й����������յı����£�Ԥ��ͭ�۽�����������֡�

����

ԭ����������ԭ�͵����ƣ������ڻ��о�Ա����Ԥ��ԭ�͵��µ�����Զδ������W TIԭ�ͻ�ص�80��Ԫ/Ͱ�ļ�λ�����������Ⱦ��õĿɳ����Ը����ܵ������⣻���������Դ���������µ��¶ȱ����о��µ���2013��ȫ��ԭ����������Ԥ������ԭ���г�����ì��ͻ�����ֲ�������ʾ�г����������ͼۣ���N YM EXԭ�������ֲܳ��Լ�CFTC�����Ļ���ֲ�����������ԭ���г����ද�����ڼ����������ն���������ǿ��

��������ʯ ����ʯ��Ϊ�ֲ��г���ԭ�ϣ�Ŀǰ�Ĺ������Ҳ���ֹۡ����������������ʯ�۸�Ļ��䣬�ۿڿ�潵�������µ͡�������ʱ�ڻ��о�Ա���Ժ��ʾ������2013�������Ʒ�����������2000������ң��������Ŀǰ������ˮ�ӹȡ��Ĵ��������غͱغͱ��ص������ƻ��������ɽ2013����������ʯ����Լ1�ڶ֣�ͬʱ��FM G��������������ҵ�����˿�ɽ���������½��ƻ�Ҳ����ǰ�ƽ���Ͷ���߷���Ϊ2014��2015�꣬�������ϣ��й��ֲָ���������ʷ��λ�����ܵ������߶ȹ�ע��Ŀǰ�ۿڿ������½�����������ƣ���ķ�ӳ��Ҳ�Ƕ�δ����Ӧ�������ʹ�۸��һ���µ��ĵ��ǡ�

�����϶����� ���� ʵϰ�� ��Է��

������)

������)

����˵�������а�