��Զ���������ۣ����ʲ��������ӡ���н" width=258 height=235> |

����ǰ���104�ڣ�ȥ���ٿ�95�ڣ�������������й�Զ���������*STԶ���й�Զ��Ҳ�������ꡰ������A�ɿ���ھ���2013�꣬�ں�����ҵ��Ȼ�������Ե�����£�������������й�Զ���ò������ͣ

��ع�˾��Ʊ����

![]()

���е����ˡ�����һ���ȣ��й�Զ���������19.88��Ԫ��

������Ȼ�������й�Զ��Ŀ������ڼ����������й�Զ���ȡ�ij����ʲ����������ӡ���н�سɱ����������2013���й�Զ��Ť������ϣ����

����κ�Ҹ�Ҳ��4��26�ձ�ʾ����������ξ��������ѵ�����£�ʵ���й�Զ��Ť����Ŀ�ꡣ�¾������� ���� ��������

�������һ�����۹�Ȩ

�����й�Զ�������Щ�ʲ������������Ϊ���ɹ�ѡ������ַ�ʽ�������½����ʲ���ɢ��ҵ��

�����й�Զ����2012��ҵ������ǰϦ��������һ���ʩ������عɹɶ�����������Զ����100%��Ȩ����ȡ����78��Ԫ���ֽ�2013��4��26�յ��й�Զ����ʱ�ɶ�����ϣ���һ�������ͨ����

�����й�Զ���ܾ����������������걨ҵ����������˵��������Զ�����Ľ�����Ϊ67.4��Ԫ�������ջ���ǰ��ȵ�����11.2��Ԫ���й�Զ���Դ���һ�����л���ֽ�78.6��Ԫ��ת������19.6��Ԫ��

������2013���ɢ���ͼ�װ�亽�˾�������Ȼ���Ե�����£��й�Զ��ͨ����Ӫҵ������Ť����ϣ������ǰ��2012�꣬��ɢ�������г��쳣���ԣ�BDI�����ĺ�ָ����ȫ��ƽ��ֵΪ920�㣬��2011���ֵ�µ�40.6%��

��������ʦ�ͺ��˹�˾��ʿ����Ϊ��2013��BDI�����������ά����1000���Ϸ�����Ŀǰ����ҵ��ʿ��Ϊ��BDIָ������Ҫ��2000�����ϣ���ɢ��ҵ����п���ӯ����

����2011���2012��������������Ѿ����й�Զ������˾���ⲿѹ�������2013�����������Һ���ҵ��ͷ������ͣ���С�

������Զ�������й�Զ��������������ӯ���İ��֮һ�����˸�ɢ���ͼ�װ��֮�⣬�й�Զ�����¹�������İ����Ҫ����������ͷҵ���ȨͶ�ʡ�

������������ͷҵ�������й�Զ��Կ��������ڵIJ���֮һ����������ҵ��Ĺ�ģ�Դ��걨�п���2012���й�Զ������ҵ�������Ϊ92.75��Ԫ������ͷҵ������Ϊ26.3��Ԫ��������ë���ʸ��ߡ�

����һ�����ٶȿ���19.88��Ԫ֮���г��Ѿ����ټ�ϣ���й�Զ�����ڳ�����Զ������Ť��������֤ȯ����ʦ�ijʷ���Ϊ���й�Զ����Ҫ��һ�������ʲ�ʵ��ӯ��ƽ�⡣

����κ�Ҹ�4��26��˵����ΪŬ��ʵ���й�Զ��ȫ��ʵ��Ť��Ϊӯ��Ŀ�꣬���������ڸ��ƹ�˾��ҵ���������ڹ�˾�ɳ�����չ��ά���ɶ���Զ����ľٴ룬��˾����������ɣ������淶�ij���������ȫ���ƽ�ʵʩ������һ��̬��ζ���й�Զ�����п�����ʱ�����ܲ�ȡ��һ�������ʲ��Ĵ�ʩ��

�����ӽ��й�Զ�����ʿ������Ŀǰ�ɹ�ѡ�����Ҫ�����ַ�ʽ����һ�Ǵ�ǰ�г�Ԥ�ڵij��۽����ʲ������ڶ����й�˾��Ȩ��

�����걨��ʾ���й�Զ�����10��A�����й�˾��Ȩ������

�������

��ͨ������

��֤ͨȯ��

��Ͽ�ɷ��ȣ�2012��ĩ�Ĺ��ʼ�ֵΪ52.6��Ԫ�������м�����ռ�˾��֣��й�Զ�����21.8%���м����Źɷݣ�2012��ĩ��ֵΪ50��Ԫ��

���������й�˾֮�⣬��Զ����ͬ�����д������ڹ�Ȩ������

��������13.41�ڹɣ�ռ6.22%��

����֤ȯ5.06�ڹɣ�ռ10.22%���������������еĴ�������20%�Ĺɷݡ�

���������ʲ�����һ��ʽ�������ڿ������صĸ�ɢ����������취��������ʿ��Ϊ�����ܲ��õİ취�dz��۲��ָ�ɢ��ҵ���߳��۲��ָ�ɢ����ֻ��

������ɢ���ɱ�������30��Ԫ

������ҵ��ṹ�����й�Զ��ľ���Դ�У����Ŀ����������ڸ�ɢ��ҵ��

�����걨��ʾ���й�Զ��2012���ɢ��ҵ������Ϊ161��Ԫ������һҵ��ijɱ��ߴ�206��Ԫ��Ӫҵë����45��Ԫ����2011���һ������

������ɢ�����������ԭ����Ҫ����ҵ�����ȵ��½���2012�������ɢ�����˾����ȵ�BDIָ����ֵ��2011���½���40.6%��

�����ӳɱ�������206��Ԫ��Ӫҵ�ɱ��У���ɢ�����������ôﵽ83��Ԫ����һ������Ȼ�Ӵ��Խ�2011�������52��Ԫ������Ϊ38%�������ɢ��ҵ����й�Զ���ܾ���������˵������Ҫ�Ǽ�����Լ�����ij�Ч��

�����й�Զ��2012����ǰ��ֹ��һЩ���봬����ͬ����Щ��ͬ�ij���ɱ��ﵽ13.5��Ԫ����һ�����ģ�Դ���2011��ˮƽ��2011���й�Զ����11��Ԫ���Ҳü������봬��

������2012��ij�����۱����й�Զ����Լ����ü������봬�ӹ�ģ���ӽ��й�Զ�����ʿ�ƣ���2012����ȣ�2013���ɢ�����������ɱ�����������30��Ԫ���ҡ�

�����������걨�е�ϸ��Ҳ��ʾ��δ�������������Ŀ�֧������2013����������١�

����һ������ʦָ��ƣ������ڸ���϶�����봬�ӷ��棬Ŀǰ�й�Զ������봬�ӹ�ģ�Ľӽ�һ�뽫��2013��õ�������Ҳ����˵2013������й�Զ�����봬��ѹ�����ή�͡���һ�仯���й�Զ��ü���ɢ�������йأ�Ҳ���ǰ���Լ����Ȼ�����йء�

����2008��֮���й�Զ�����봬���ĺ�Լ�в���Ϊ3�����ڵģ�������Ϊ3���Լ��5���Լ����ʹ��5���Լ��Ҳ����2013��ǰ���ڡ�

���������һ��ϸ����ʾ��2013���й�Զ��������Ϊ106��Ԫ������2014�꽫���͵�79��Ԫ��2015�꽵�͵�63��Ԫ����һϸ��Ҳ�õ��й�Զ������ʿ����ͬ��

������ɢ�����ӳɱ��ļ���Ҳ��ζ�ţ���ʹBDIָ����2012�����û�и��ƣ��й�Զ��ĸ�ɢ������ҵ�����ij̶�Ҳ����45��Ԫ���Ҵ���½���20��Ԫ���¡�

��������ҵ�������BDI��2008��һ�ȳ�����㣬���һ·�µ������̽��600�㸽����2012��ľ�ֵ����920�㣬һ����Ϊ2013�����������Ժ���2012�ꡣ

�����й�Զ���³�����˵��2013���ɢ��������ҵ�������������½�������ȱ�ڻ�������խ��������Ԥ�Ƹ�ɢ�����������������7%���ң�����������5%���ң����к�ת��������ȱ���������ֺϡ�

�����ڼ�װ�亽�˷��棬�й�Զ��װ�亽��ҵ������Ϊ431.7��Ԫ������������18.4%���ɱ���ﵽ429��Ԫ��Ӫҵë��2.4��Ԫ�������ǵ�˰�պ�������Ŀ����װ�亽���Կ���20��Ԫ������һ���Ƚ�2011���61��Ԫ�Ѿ������խ��

������װ�亽�˵Ļ�����Ҫ�����˼۵Ļ�������2012�꼯װ�亽��ŷ����·�˼ۻ�����8%��������·������11%��

�������ɢ�����˵IJü����ӹ�ģ��ͬ���ڼ�װ�亽�˷��棬2012���й�Զ���������ģ������15%��

������װ�亽���˼ۻ�����������ȱ����Ȼ���ڡ��й�Զ����װ��ҵ��ĸ��ܾ�������˵��2012��������������Ҫ���´������Ĺ�����ɵģ�δ����װ��ҵ���Ի����Ƚ��IJ��ԡ�

���������λ��н���߳�

�����ڳ����ʲ����ü�����֮�⣬�й�Զ���ڳɱ����Ʒ��������ж���

������ҵ����������£���н��Ϊ���Ƴɱ����ֶ�֮һ���й�Զ��һ���ڲ���ʿ�ƣ��������λ��н�꽵�������߳ɣ���Щ��ֻ�õ�ԭ�����ķ�֮һ������Щ�����н��ĸ�λ��Ҫ�ǹ�����λ�����й�Զ��ļ�н�ṹ�������ԣ�����ʿ�ƣ�������Ա��û�м�н��һ���Ǻ�Ա��һ������ͷ���˵Ⱥ�˾��Чû��ֱ�ӹ�ϵ��Ա�����ں��ϵ�Ա�����ֻ��м�н��

������һ�����İ���Cape������20����Ա����ʱ��������ʮ�ȵĻ�������ϴ������һ�ɾ��������죬�����ĸ�λ�ټ�н������ס�ˡ�����˵������н��û����������һ��������ʮ���ں���Ư��ԭ�������й�Զ���к�Աֻ��ȥ��ƫԶ��ɽ�壬һ��С�����в���Ը��������ˡ�

�����й�Զ������ܾ������˵��2012���й�Զ�������˹����ý���3.4%�����й�����Ա�ɱ�����5.9%��������Ա����9.5%���˾����ʽ���4.6%���˾��˹��ɱ�����2.1%��

�����й�Զ���ڲ���ʿҲ�ƣ�������ͷ���ˣ����˶��ٻ��︶�����ٹ��ʣ��;�ӪЧ��û��ֱ�ӹ�ϵ�������ĸ�λ�����г��۸�ģ�Ҫ���г���Ϊ������ʿ���ϴ�ǰý�屨�������������������Ĵ��š���������������Ϣ����֮���й�Զ����ϵͳ���Բ���һ�飬��û�з��ָ�Ա���������������İ�����

�����ڲ���ɱ����棬�й�Զ�����ӹ�˾��Զ

̫ƽ����������������������η�������Ԫծȯ��

����ȥ��12�£��й�Զ��������ȫ���ӹ�˾COSCO Finance����۷��е�10����Ԫ����µ�A1��������Ϣ4�壬���ʳɱ�Զ���ڹ������ʡ����й�Զ����Ԫ��ծΪ�����ص㣬Ҳʹ���ڱ����ϵIJ���������ݴ������������2012���й�Զ�������ô��������15��Ԫ��

�������˵������Ҫ����Ԫ�������ʺ�һ���Է����������Լ����ʲ������µġ�����2012���������ֵ���ȱ�2011��С�ܶ࣬2011�����ڱ�����ֵ��������֧����Ϣ������ߴ�7.6��Ԫ����2012��ֻ��7500��Ԫ��

����������������ֵ���ȼ�С�����й�Զ���Ӱ��Ӧ�����Եģ���Ϊ�й�Զ��ͬʱҲӵ�д�������Ԫȷ�ϵĺ������룬���д�����Ԫ�ֽ���ֵ���ȼ�С���������ۺ����档

��������������2012���й�Զ�������ۺ����桱��������Ϊ6075��Ԫ����2011��Ϊ-20.4��Ԫ�����ʱ䶯���ֽ�ȼ����Ӱ�죬2012����634��Ԫ����2011����-8.56��Ԫ��

�����걨Ҳ��ʾ���й�Զ��2012��ĩ��������ծΪ92.7��Ԫ�����ڽ��530��Ԫ�����й�Զ����еĻ����ʽ�Ϊ468��Ԫ����ǰκ�Ҹ����ƣ���Զ��Ӫ��Ҫ�������ʽ�ʹ�600�����ң���Ҳ��ʾ���й�Զ��ծ��ģ�����Ѷȡ�

���������Ϊ�������������Ŀ��𣬹�˾�ֽ����ܵ��ܴ�Ӱ�죬���ֻ���ڲ�����ú�������֮�䡰������Ȩȡ���ᡱ�����ȱ����ʽ��������ʽ�ȫ��

�����Ա�

����ȥ����ʿ��ӯ��40����Ԫ

�������й�Զ��������ڵ�ͬʱ���ܲ�λ�ڵ���Ĺ��ʺ���ҵ��ͷ��ʿ��ʵ���˴ӿ���ӯ����ת�䡣2012�꣬��ʿ������ȫ��ӯ��Լ40����Ԫ��

�������й�Զ����ȣ���ʿ�����Ÿ���Ԫ�����ں��˷���Ҳ�������ڼ�װ�亽�ˡ�

�����ں��˰���ϣ���2008�������ɢ��ҵ��֮ǰ���й�Զ��ҵ����ӽ�����ʹ�ں��˰���ϣ���ʿ����ҵ��Ҳ�����й�Զ��

������ʿ������ʵ����4.61����Ԫ�ľ�����ͬһʱ�ڵ��й�Զ���������ë��ά������ˮƽ�����⣬��ʿ������ͷҵ��APM Terminal��ʵ����7.23����Ԫ�ľ���������ʿ������������ʿ����̽����ʿ����Ӧ������ʿ�����־������˹�����Ԫ������

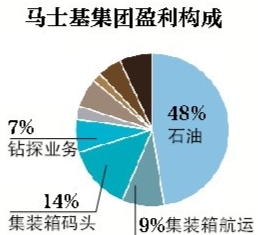

������ʿ�����Ų��棬���ش��ӯ����Դ����ʿ��ʯ�ͣ���һҵ������24����Ԫ�ľ�����

�������й�Զ����ȣ���ʿ���ڶ�Ԫ����·;���ߵø�Զ��

���������й�Զ��Ϊ����2012�������ɢ���ͼ�װ�侰���ȹ����ϵ͵�ҵ������������ͷ�����Ŀǰ��ģ������ƥ���й�Զ��ĺ���������

������)

������)

����˵�������а�