����

21���������ұ����������ڣ�ͭ�۳�������������ͭ�۸���һ�ȵ���50,000Ԫ�ļ۸�ؿڣ������������µ͡�

������ͭ�������µ�������ͭ���վ����ˡ���һλ��Ը�����ĸ�ó�̺������ε��ǡ�һʱ�䣬��ͭ�۱���������ͭó���̿����ʽ������ѡ����۵����ӡ�

��������ͭ��������Ƿ������ͭ�۱����йأ������ĸ�ó����һֱ�����Ÿ�����������ͭ�Ƿ��ص�����ó�����ޣ�

������Ȧ���������������صġ�����ͭ������ģʽ��Σ�21�������߷��˶�λ����ͭó���̡�������ҵ�о�Ա��������Ʒ����ʦ�Լ���ҵ�����Ŵ�Ա��Ϊ�����ҽ��ء�����ͭ����ǰ��������

����������ͭ����ǰ������

��Դ���Ϻ�ij������Ʒó��˾�ڲ�����

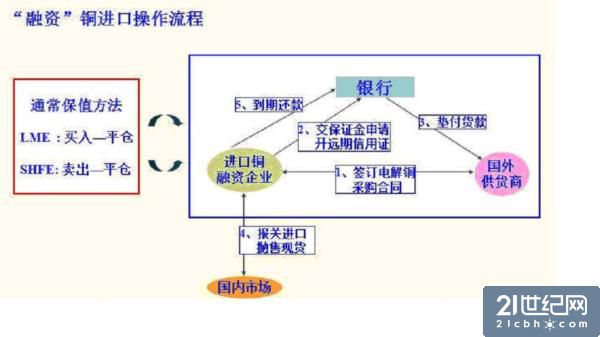

������Ϥ��������ҵͨ���������п���Զ������֤������ó���̣�����T/R (�����վ�)�õ���Ȩ��֤����ת��������ó���̣�ͨ������ԭ����ó���̣���ͨ�غ�����г����ۣ����ڻ����Ӧ�������֤���ں��ٳ��������ʽ𣬴���������ҵ�����˼����µ������ʽ��������ν������ͭ��������������п�������������͡�����������

�����������ǸֲĻ��ǵ��ͭ����ֻ�ǵ��ߣ���·��ͬ��ֻ�����жԻ�������ŷ�ʽ��ͬ���ѡ��� �Ϻ�ij������Ʒó��˾���ܶ�21��������ʾ����Ŀǰ������Ʒ������ó�ף���ʵ�����������жԹ�����ҵ�����ţ�����ذ�������Ϊ�ֽ�Ȼ���鹹��һ��ó�ס���

����2008�꾭��Σ��ʱ��������ģʽһ�ȷdz�ʢ�У�2011����ҽ��������£���������ҿ羳ó���������Լ����������߱�����ת�������ɰ�����ͭ���ٳ����������������Ʒó�ף������ַ����������ڡ�ӯ��ģʽ�����ӵ��˼��¡�

����������ͭ�IJ���ģʽһ���Ϊ���۲�����Ͷ�����������ڲ����Ϳ��в�������ģʽ��������ó��˾���ܽ��ܡ�

�������ʿ��ڲɹ��������о����ù̶��۸��������Ϊ�����۲���������ر�ֵ��ׯ�Ҹ������ʿͽ�֧��������Ϣ����ص���ˮ��������Լռ70%��

����Ͷ�������ͳ��ڲ���������á���۲������� Ͷ��������ʵ�����ۻ���һ���϶�ʱ�����ɣ�ͨ�������õ�������IJ���ȥͶ��������Ӱ������������Ϣ�������ˮ��������Լռ20%�������ڲ���ͨ���������ü۸�����ȥ����Ͷ�������ۼ���ϳ������ڷ��վ�ͬ����Ӱ������������Ϣ�������ˮ��������Լռ10%��

�������в�����ʵ��������Ҳ���С��ɹ���LME���ؽ����������������۰�SHFE��������˰�����۹��ڣ�������������γ���һ�������ס�����Ȼ��֮����Ҳ���γɡ����ס�����Ϊ���ӣ���Ϊ�漰���ױȼۣ������ʿ�����˲����ķdz��١�

�������ͭ������������Ʒ��ͬ���Գ幤����Գ���ƶ��dz����ƣ�ͨ��ׯ�ҡ����ڱ�ֵ�����Գ�۸���գ�������ˣ���������ͭ������ͭ�۱�����ϵ����

��������ͭ�����ķ���֢�������

������)

������)

����˵�������а�