����ŷ�������ڵ���ʱ��5��2��������������ŷԪ�����������µ�25��������0.50%����ʷ�µ͡�������2012��7�������״ν�Ϣ�����ѿ�����ŷ��������ν����������������ȡ�ŷծΣ��ʹŷԪ���ھ���˥�˵���̶��Խ��Խ��г���ŷԪ�����õĵ��������Ӿ硣

����

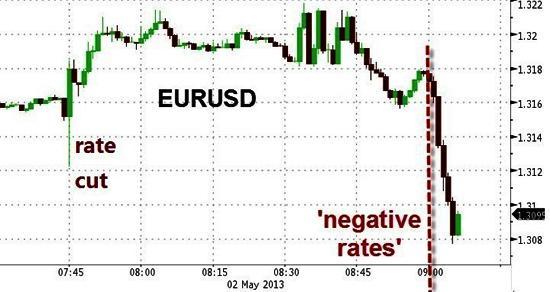

5��2�գ�ŷԪ����Ԫ����´�

����

���ݲҵ� ŷ��Ԫ�����á������������ŷ�����д˴��ٶȳ��ֲ����������Ǻ��г����ϡ�ŷԪ�����ü�ȥ��ȫ������ή���������ձ�Ԥ�ڽ����Խ�����˥�ˡ��ر������¹�����һϵ�о������ݸ�����ʾ����˥�˳̶ȳʶ�֮�ơ��������վ�������ŷԪ������������ŷ�����в��ܲ��������ʸܸˣ�Ϊ���ý�������Ѫ����

����ŷ��ͳ�ƾֹ�����������ʾ��3�·�ŷԪ��ʧҵ��������12.1%��25����������ʧҵ������23.5%��˫˫�ٴ���ʷ�¸ߡ�ŷԪ�����Ĵ�����������ʧҵ�ʸ��Ǹߴ�27%��ŷ��ίԱ�ṫ����ŷԪ��4�·ݾ��þ���ָ����3�µ�90.1����88.6���ҽ��������г�Ԥ�ڡ�������Ŀǰ�䵱ŷ���á������桱�ĵ¹�����ɹ�������ָ��Ҳ�»���50%�ġ��ٿ��ߡ����¡���һ���棬ŷԪ��4�����������ָ��ͬ�Ƚ�����1.2%������3���µ���ŷ�������趨��2%�ġ������ߡ�����ҲΪ����������ṩ�����������ŷ�����е��ǵ��Ѳ�����ͨ�����ͣ����ǡ�ͨ���������������⡣

�����Ӻ���Ͽ���ŷԪ�����ó���˥�������ڡ�����������£��������ǡ�Զ���ڡ���������Һ�����һ���̶�������ǰ����ɵIJ����������Ϊ�������һ�¶϶����ճ־õ�ŷԪ��Σ�����꼰ȫ�õġ����ס�����Ҫͨ��ó�ס�Ͷ�ʺͽ��ڵ�����������ɢ��

�����͡����ǡ����ԣ�������Ļ�����Ȩծ��Σ��������ҵΣ�����ϲ����Ҿ��ô������γ��˶������У�������Ҫ�ĸ������Ѻ���ҵͶ����������ƣ������ŷԪ����Ӧ��֮����Ի����������������ץ������ʵ������ǰ���������ȣ�������������������ʵ��䷴����������IJ���������������ծ���ľ���˥�ˣ���������ռ����������ֵ�ı�����Ȼ�����½������ۼƹ�ծ�ܶ�ȴ����������Ϊ����˥�˵�������˰�ռ��١�������ˣ���Щ���ҵ����Σ�����������Ҵ�Ⱦ��������Ϯ���ųơ����Ĺ���֮һ�ķ���������������ó�ĵ¹����ϲ����ҵij���Ҳ�ڴ����ˮ����ˣ�ŷԪ������ǰ���༪�١�

�������ڡ���������羭��ƣ����ζ�Ŷ�ŷ���������ֱ��Ͷ�ʵļ��٣�����ȴ���������߳�˥�˵��������ڡ��Ͽ����ʵ�ǣ�ŷ��Ū�˸��������Ը�������ˣ�����ŷ���쵼�˺��ϲ����ҷ��������ߡ����ġ��ӽ�������ת��̼����������;�ҵ������ŷԪ�������С�˵���㡱�ĵ¹���Ȼ��ִ����������������һ�ֶԲ�֮�������沩�ġ�(�����ձ�)

����

��ϢӰ���д��۲� �ڴ����ྭ�ô̼���ʩ����ŷ�����д˴ν�Ϣ�Ծ��õ�ʵ��Ӱ���д��۲죬ŷ���г��Ŵ�ƫ����״������������ν�Ϣ����ȫ��ʧ��������ʿָ����ŷ�����б��ν�Ϣ�ж������������ʵ�����壬�������������ŷԪ���������ٵ�ʵ�����⣬��ΪŷԪ���������ٵĹؼ��������г���ŷԪ�����ֹ��ҵIJ���״�����������硣

����������2��ǿ����ֻҪ����Ҫ�����еĻ������������ͻᱣ�ֿ��ɡ�������ŷ������Ŀǰ���ٵ������ǣ���Ϣ������Ȼ���Դ̼����ã����еġ���ҩ��Ҳ���ڿݽߡ�

������ʢ��ʾ��ŷ�������µ��������������������¡����Ծ���û�ж��̼����ã���������ǰҲ�����ɹ���һ����Ϣ��Ч����

�������ͬʱ����ŷ���Ҳ�û�д�ŷ�����еij��������л���̫�ࡣ�з�����ʿ��ʾ����ŷ���ҵ����ʳɱ����Ŵ����ո��ߣ����ж���Щ���ҵ���ҵ�ͼ�ͥ��ȡ���ߵĴ�����Ϣ��

����������ˣ�ŷ�����еĽ�Ϣ�ж������ܵ��г���ӭ��ŷ�����ָ�����ձ�С�������ŷ�˲��桰�����ߡ�����Ϊ��������£�ŷ�����в�����ʱΪ���á������������һ��������������ˡ���������ʵʩ���������ʲ�����Ϊ��������������ϵͳע��������ŷԪ�������ԣ����ڶ����г��Ϲ��������ծ����ծ�����������ǵ����ʳɱ���

�����¹�����Ĭ�˶�����ʾ�����ֻ���¹������ݣ���ôŷ�����н����ò���Ϣ���¹��ı�����ҵ����������ȶ����Ը����ɵĻ������ߣ���Ϊ���ɴ�ʩ�����˺��˴�����

����HISȫ��ͷ����������о���ѧ����Ϊ��ŷ������Ӧ�Ƴ������ʩ�̼����á�5��1�գ��ո����ε�������������������÷���������������ͳ���ʵ¡���λ�쵼�˹�ͬ������ŷ��ǰ�ľ�����������Ӧ����ת��̼�����������һֱ֧�ֽ����Ĺ��ʻ��һ�����֯����Ҳ���棬��������½���������ת��̼�������ŷԪ�����ÿ�����������Ե�����ʽ�µ���

����ŷԪ�����ɵĻ�����������Ҫ��Ӧ�IJ���������ϣ����ܶԾ��ò����ش�Ӱ�졣���ŷ���Լ��Ҫ����Ա������ʵʩ�����IJ������ߣ����Ȼ��������Ϣ�Ծ����������Ļ���Ӱ�졣(���òο��� �����ձ� ֤ȯʱ�� �й�����ʱ��)��Դ����̸��)

������)

������)

����˵�������а�