�����ȶ�.����˹���µ��¶�Ͷ��չ���Ѿ���������Ϊ�����ǽ�������There Will Be Haircuts����������·˹Ϊ�������ж��Ӷ��������������һֱ�������е�һ�����Ż��⡣

�����ڸ���˹�ı����У�����Ϊ������û�а취������ծ��ռGDP�ı������������Ǵ�����·�������ծȯ�����ߵ���ë��

�����ڡ�����ûǮ����ô�족�������У������ּ�����������Simon Black�����8���취�����������ծȯ֮�����ᵽ��4����Ҫ�ķ�����

����

ʵ�ʸ����������ڶ��������������������ծ���Ĺ��Ҷ���Ϊ������������ͨ�������£�������ʹ��������ʵ�ʸ����ʣ��Խ�������ծ��ɱ���������ȴ����������ɱ������ǡ����磬���ڹ�ծ�����ʱ�������2.5%����ͨ��ȴ�����ڴˡ�ʵ�ʸ����ʼ��Ͼ������������������ڴ�����ʱ�ڽ�ծ���GDPռ�ȴ�250%�ڼ������½���һ�룬ȴ������ʱ��г���Ť����

�������ڣ�������������ͬ�������飬�������нӽ������ʵ����ߣ���ͨ������������Ч�������������ǡ�������ծ��ƽ���ɱ��ȶ��ı�����2%���£���������Ļ���������δ�����������ȥ��������ծ�ijɱ�������1%������һ����������������Ǵ�������ʧ����û��QE�������ʽӽ�ͨ��ˮƽʱ����ʷ����������Ͷ����������ֵ����200�����㡣�����й����ձ����ڵ���������ծȯ����Ҫ���й����ս��������������ڴ��ڼ䣬��������ͨ��ʵ�ʸ����ʽ����ص���Ƿ���ֵ���ǵ�ծȯ��

������ծ�����ڳ������ǵġ����������ǡ���Ǯ��������������ڻ���δ���ļ�ֵ���ֿ϶����ǡ�ʵ�ʸ����ʾ�������������Ȼ����������������������һ���鷢��

����

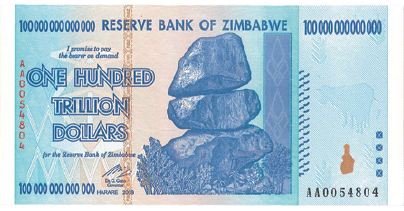

ͨ������/���ұ�ֵ����ͨ�;������ˡ���Don Draper�ķ��͡����Ѿ����ںܳ�һ��ʱ���ˣ���������������Jon Hamm����˧���˵�ͷ���ϣ��������Dz�����ȥ��ע����ÿ���2%��ͨ���е���˵�����������ͨ�;������Ǻ����Ŀ���������ֻ��Ҫ���������ִ��ܸ˾���������ȥ��һ�����ߡ���ʱ������������ϵ�ʧȥ���ƣ����ծȯ��ƱͶ�ʽ���������ܵ��൱�Ĵ����������ǵĵ���ż��Don Draper����������һ��ʮ�꣬��Ӧ�û������ͨ�����͵�70���������������ͬ��������1920�����κ�깲�����Լ��ִ��Ľ�Ͳ�Τ���ù������й�100����Ԫ�ij�Ʊ������������͵͵��ͨ�ͣ�������������Ҽ�ͦ�Ĺ��ң�����ζ������ͬʱҲ�ڱ�ֵ���ǵĻ��Һ��������������ַ�ʽ����ʷ�ϲ��ϳ��ֵ�ͨ�ͺͻ��ұ�ֵ��ʾ�����Ͷ����Ͽ��ܲ�������ָ���ġ���Ǯ����

����

�ʱ�����

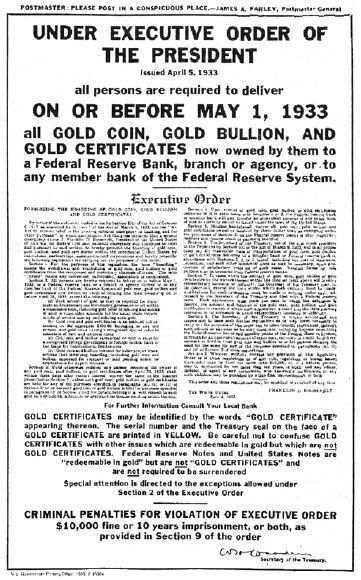

�������ֻ��Ϊ����ʾ����������ס���Ǯ��ɽķ��������İ��������úܺõĺ��ӿ��������ַ��͵ĺܺõ����ӡ��ص�1930��������������ƶ���һ���൱��������ʽ����ͼ��ʾ��������˽��ӵ�лƽ���ֹ��������Dz����ƽ���������������1����Ԫ�������10�꣡�������ǵ��ʱ����ƴ�ʩû��ô��Ŀ�ŵ�������ʽ���ƹ̶������ƣ��й��������������ң������ʱ�������˰�����������������д���˰������·˹������������Щ����������Щ�ʽ�������������ֱ�ӵĽ�����Ƕ�����ʱ������ʱ�DZ�ڵ������ֵ��δ���ļ�ֵ���ܰ����Ʋ�˰���ƽ��������ΪAA+��������ծ�ǡ���Ǯ����һ����˵������㲻���⣬�ʱ����ƻ�������ë��

ֱ��ΥԼ

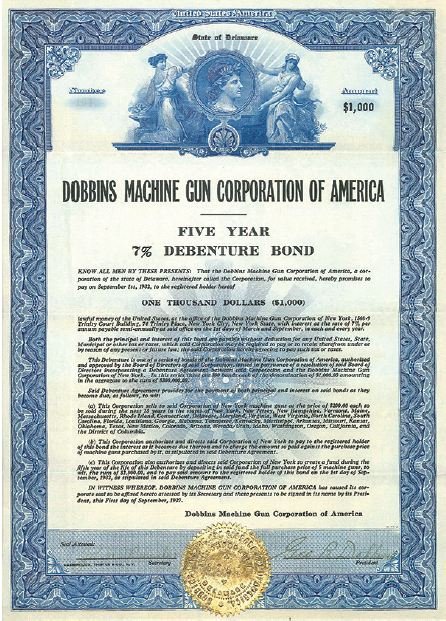

������������ϲ���ļ�ֵ�����Ѿ���������Ϊ��Dobbins�����Լ��������1920������е�5����ծȯ������ծȯ���ں��������Ԫ�ͻ�ǹ���г�����ծȯ���������ʲô��û�õ������������ʷ���ռ����ǵ����ӡ�Dobbins�����������е�Ŀ���DZ������Ͷ�ʱ�ɡ�Dobbins������ȥ����˵��������������Ҫ�����л���ծȯȥ������һ���ǿ��ţ�һ������ʵ����Ϊ����ͨ�������ƹ����û�ǹ���ߴμ���ѺƷ������ծȯ����������ͨ�������ծ�ͻ�����ѺƷ�������Ѿ��൱�Ƴɹ��ش̼�˽Ӫ���Ÿ������еĶ���������ծȯ��������Ϊ��ӳ�˵�����������������ʲ�����֧�ֵ���ʵ�����Ǽ۸����ǣ�����Ϳ��ܷ���ΥԼ��ծ��ͨ������Ҫ����Dobbinsծȯ������Dobbins����ʲ������������й����Ʊ�Ĺ��ҵ�ծȯ�����Ǻܿ��ܲ��ǡ���Ǯ����

����

�������ߣ�������Դ�����ּ���)

�˲���)

�˲���)

����˵�������а�