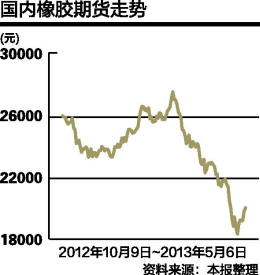

��������1309����������֮ͣ�������������Ƿ��ٴγ���2%��һ�����������ij����µ���֡�ȥ������������۸��Ѿ��ﵽ30%���������������������Ҳ�ӽ�20%��

����Ȼ���ӻ���������������������ǵ�֧�������ƺ��������ҹ��ӽ�80%����Ȼ�������������ڣ�Ŀǰ����������ڼ�¼��λ������������������������5�·�֮�����Ǹ������ҹ������ϡ����ϵȲ���ʡ��Ҳ��ʼ�����ջ��ڡ����µ�һ�������г�֮���۸��µ�ѹ����Ȼ�ܴ�

�����ݹ������о���֯���ݣ�2012 ��ȫ����Ȼ��Ӧ�� 1133 ��֣�ͬ������ 3.2%������ 1119.5 ��֣�ͬ������ 2.5%������֯��Ԥ�⣬2013 ��ȫ����Ȼ��Ӧ�� 1182 ��֣�ͬ������ 4.4%������1167.6 ��֣�ͬ������ 4.3%��ȫ����Ȼ�IJ������ʽ��Թ�Ӧ��ʣ�ľ��档�������������IJ������������Ƹ߹�����棬����λ����ڶ������ƺ�����������

�����й�����������������ʾ��һ���ȣ��й���Ȼ������Ϊ63��֣�ͬ������31.7%�����У��й�3�·ݺϳ���(��������)������Ϊ14.7��֣���������44.3%��ͬ������9.8%��

�����������ѵ��ԺͲ����������ӣ��ൺ��˰�����������������ַ����������ӡ�����4�µף������ൺ��˰���콺����ܼ�37��֣��Ϻ��ڻ������Ҳ��5�³�������12������ϡ����Ϻ����ϵȲ�����ʡ�����������ջ��ڣ��ټ��Ͻ����������ӣ���������ڶ����ڿ�������������

�������⣬���ⲿ�г�������������������ձ�Ҳ����Ȼ����Ҫ���ѹ�������һ����������������»����ձ������콺����Ҳ�ڷŻ�������3���ձ��������������˴�ǰ���»����ƣ�ͬ���½�16%��17.6����������һ�������½�14%��39.8������

�������⣬ŷ���ó���������18���£�ҲӰ����ȫ����Ȼ������ŷ������������Э��(ACEA)���������ݳƣ�����3��ŷ������������130.7������ͬ���»�10.2%��һ��������298.9������ͬ���»�9.8%��

�������������г�ή��Ӱ�����ҹ�����̥���ڣ� ����1�¡�3���ۼ�ͬ�����ٷֱ�Ϊ11.1%��9.7%��3.9%�������»��������ԡ�

�����Ϻ������ڻ��о�����Դ����С�������Ϊ�������콺����������һ���콺�������ģ���м�ǰ�ڱ�˰�����ڻ������������״̬����֮���ν����IJɹ�̬�ȵ�Ӱ�죬�콺������������ƫ�ɣ��Ϸ����߶��Խ����ޡ�

�˲���)

�˲���)

����˵�������а�