��������5�³���������2012��ҵ��½������������ѷŻ���ҵ�����������������Ʋ�Ʒ��������ֱ�ըʽ���ţ����ʲ���ģ��ǰ��ʮ���ҳ����п�����2012�����Ʋ�Ʒļ���ʽ����������������һ����

����������Ƹ�����ͳ�ƣ�2012�꣬�����з������Ʋ�Ʒ��ģͬ������82.87%����

��ع�˾��Ʊ����

![]()

�����С��ɷ������Ʋ�Ʒ��ģ���ٷֱ�Ϊ30.62%��36.88%��

����ֵ��ע����ǣ����������С�Ӧ�տ�����Ͷ�ʡ�Ҳ������������������ҪΪ��Ͷ���������Ʋ�Ʒ�����ӡ������dz������ڴ���������кɷ������Ʋ�Ʒ���������̸�������Ŵ����ʲ���������һ�ҳ������ʽ��Ÿ����˶Լ��߳ơ�

���������������Ʋ�Ʒ

�������߲���ǰ�Ӵ�������һ�����У�������ҵ��������˴�㵣�����2011��ĩ���Ʋ�Ʒ����������10��Ԫ��2013��3����Ѯ�ѳ���100��Ԫ��������2012��ĩ�ʲ��ոճ���1000��Ԫ��

�������Ⲣ�ǹ������������г����п���

�Ͼ�����2012�ꡰί�������ʲ�����2011��ĩ��125.8��Ԫ����ȥ��ĩ474.2��Ԫ���Ƿ�280%��

��������2012�����Ʋ�Ʒ���۶�ߴ�1350.12 ��Ԫ���������ڻ����ƣ������Ʋ�Ʒ���Ϊ372.1��Ԫ����2011��82����350%��

����

�����������Ϊ���ͣ�ȥ�귢�е����Ʋ�Ʒ��4394.56��Ԫ��������� 1241.04��Ԫ��ͬ������ 89.56%��

����δ���г���������ͬ���߸��ͽ��������Ϻ�����2012��������Ʋ�Ʒ����ͬ�ȷ�����ʵ������ͬ������2.5�����Թ����Ʋ�Ʒ���۽��ͬ������ 117%����������ȥ�����Ʋ�Ʒ�����ܶ� 529.63 ��Ԫ��������ĩ���� 80.3%��

��������������������������ƣ���������2012�����Ʋ�Ʒļ���� 524 ��Ԫ��ͬ��ʵ�ַ�������������ȥ��ĩ�������277.93��Ԫ��ͬ�ȴ���200.98%��

�����ݼ��߹۲죬���������Ʋ�ƷԤ�������ձ���ڴ���ͬ���Ʒ0.2%���ҡ�������������ϸߣ���ӦҲ��Ҫ���ø��������DZ��ʲ�������������ʦ��ʾ��

��������������������ʿ���ߣ������˽⣬���ֹ�ģ�Դ�һЩ�ij��������Ʋ�Ʒ�ʽ�Ͷ��DZ��ʲ��ı�����20%-30%֮�䡣

����������������ʦ��Ϊ��һ���ֱ������١�������30%�DZ��ʲ�ռ�ȹ��㣬�Ժ�������Ϊ��������Ͷ��DZ��ʲ����ƹ�����84��Ԫ��ռ���ʲ���1600��Ԫ�����������ѳ�4%��

���������㰴��8����Ҫ�����зDZ��ʲ���δ���꣬�������Ʒ������Ҳ���ܴܺ�Ӱ�죬��һ�����Ʋ�Ʒ�۸�������Ӱ�����Ʒ��ۡ�������������������ʿ��Ϊ������������ҵ��2013����Ѹ���ȥ��ʢ����

���������������Ƽ���

����ȥ����һ��ֵ�ù�ע�����ǣ��������ڴ���������кɷ������Ʋ�Ʒ��

��������Ҫ��ӳ�ڳ����б����ϡ�Ӧ�տ���Ͷ�ʡ��͡��ɹ����۽����ʲ�������Ŀ�У�����ǰ��Ϊ������Ӧ�տ���Ͷ�ʡ���Ҫ����Ͷ�ʵ����Ʋ�Ʒ����������Ȩ���ʲ������ƻ��ȡ�

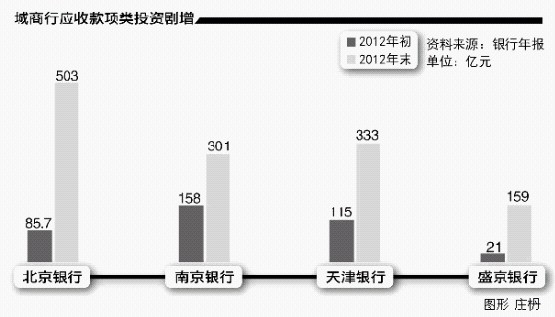

�������г������У���������ȥ��Ӧ�տ�����Ͷ�������85.7��Ԫ�����503��Ԫ����ҪΪ�����������Ʋ�Ʒ���Ͼ�����Ӧ�տ�����Ͷ�����������158��Ԫ������ĩ301��Ԫ����������Ͷ�����ʲ��С����Ʋ�Ʒ���ʲ��ƻ������мƻ������Ǹߴ�600��Ԫ��2011��ĩ��һ���ֽ�Ϊ170��Ԫ��

�����ݼ��߹۲죬������Ӧ�տ���Ͷ���У������������Ʋ�Ʒ��ռ��Ҫ���֣��ձ鳬��50%������ռ�ȸ��ߡ�

���������г�����������ơ�����¶�����ݵ��Ϻ����С�������С�ʢ������Ϊ�����Ϻ�����2012��ĩӦ�տ�����Ͷ�� 170��Ԫ��ͬ������169%��������и���Ͷ���������115��Ԫ����333��Ԫ��ʢ������Ӧ�տ���Ͷ������21��Ԫ����159��Ԫ�����������и���Ͷ���ձ�����Ҳ��һ�����ϡ�

�����������֣�����Թ�ģ����Ӧ�տ���Ͷ���ڳ��������ʲ�ռ��Ҳ�������������������еȣ��Ѿ��������ʲ���10%��

������������ʦ�����ߣ���˵������Ͷ�ʾ�������֮�以�����Ʋ�Ʒ����Ҫ�dz����й�����С��ɷ������Ʋ�Ʒ����������һ��ҹ��Ŵ��ʲ�������ϸߣ�������Ҫ���Խ��ʲ�������

������Ҳ����˵�������й�������Ʋ�Ʒһ����˵�϶��ǶԽӷDZ��ʲ��ġ�һ���棬�ⲿ�ֲ�ƷҲҪ�ܵ�8����Ӱ�죻���⣬������10%�����ʲ����������������Ʋ�Ʒ���Է�������������ͬҵ�����ӣ�Ҳ��һ����ս��������������������ʿ�ơ�

����

����鼮��������ְ��æ���ң���������ۡ�

�������в������ƾ���

������Ͷ������һ��ͨ��

�˲���)

�˲���)

����˵�������а�