4�¹�ҵ����ֵ�����г�Ԥ�� �Ŵ����ݷŴ������ٷŻ�

�����Ŵ�����һ·�Ŵ�ʵ�徭�ó������ԣ�����������ʾ�����ٷ�չ���Ŵ��ʽ�ת��ʵ�徭�õ�Ч�ʲ����ߡ�δ��Ԥ�ƣ���Ȼ�����Ⱦ��ÿ���������һ���ȣ����Ͻ�����������״̬��

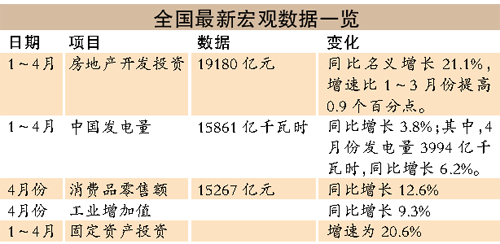

�������ݣ�

������ҵ����ֵ����Ԥ��

����������ʾ��4����������Ϊ7929��Ԫ�������г�Ԥ�ڣ�ͬʱ��������������ﵽ��17.75����Ԫ��Ҳ���������г�Ԥ�ڡ����������M2��������ﵽ��16.1%����������0.4���ٷֵ㣬ͬʱҲ���Ը��ڽ���13%��Ŀ�����١�

����������������߿��ɵĴ��£�4��ʵ�徭������ȴ�����г�Ԥ�ڡ�����ͳ�ƾֹ�����������ʾ����ҵ����ֵͬ������9.3%�����ܸ������µ�8.9%��ȴ�����г�Ԥ�ڵ�9.4%���̶��ʲ�Ͷ���ܶ���ǰ4����ͬ������20.6%����������0.3���ٷֵ㣬Ҳ���Ե����г�Ԥ�ڡ�����������ʵ�徭�����ݳ���һ�����ƣ���Ҫ����Ϊȥ��Ļ����ϵͣ����徭�ø�����Ȼ��Ϊ���ơ�

��������

������ҵ�г��ڴ����Բ���

�����������д��л�����ϯ����ѧ��������������ܱ������߲ɷ�ʱ��Ϊ������Щ�������������Һ��Ŵ�֧�����ȵļӴ�û��ȫ��ת��Ϊ���õijɳ�������һ���Ƕ��������Ŵ����ߵĹ��ȿ��ɷ������ܼӾ���ܹ�ʣ���⡣

����ֵ��ע����ǣ�4���г��ڴ���ر�����ҵ�г��ڴ����Ծɲ��㣬������֤��ʵ�徭�����ٵ�ѹ����3�£���ҵ�г��ڴ����´�3��2530��Ԫ������Ϊ1750��Ԫ����ռ��������������22%�����������ǰ50%���ҵ�ˮƽ����ӳ��������ҵ�IJ��ܹ�ʣ�����ڵ��Ե������£���ҵ�����Ծɲ��㡣

����ר�ҹ۵�

�������������Խ�����

���������ձ�ʾ����������������������֧���������õijɳ����й���Ȼ��Ҫ�ṹ�Ըĸ���ƶ����徭�õĿɳ�����������Щ�ٴ�Ӧ�ð����ṹ�Լ�˰��ȥ��ܻ�������¢������ľ����������г����Լ���ʱ��г��ķ�չ��

������һ���棬����ͨ��ˮƽ�ϵͣ���������Ϊ������������Խ����ֿ��ɣ�ͬʱ�г�������Ҳ�����ֿ��ɡ�����ȫ��Χ�ڸ������з�ʼ��Ϣ�����Ի��ʽ��и�Ԥ�������������Ϊ�й����н�Ϣ�Ŀ�����Ҳ��������ͬʱ����Ϣ��������խ�������һ���̶��ϼ����ʱ������ѹ�������Խ�Ϣ����Ҫ�۵��Ƿ��ز��г�������Ǯ������࣬Ҳ�ᵼ�·��ز��г�����ĭѹ�������Ӹ�������˵�����ز��г���Ȼȡ���ڹ���״����

��������֤ȯ��ϯ����ѧ����ƣ����ⷽ�������������ߵ����ʱ�����ѹ�����ϼӴ��°����������Ҫ��ǿ�������ԵĿ��ƣ����Կ��ǽ�Ϣ���º�����Դ�����ձ�)

�˲���)

�˲���)

����˵�������а�