����5��14�գ��ܶ������µס����³�������˾˾���������ͽ�ܾ��ܲóµ��طֱ�ʾ����һָ�������ִ�����ס���һν��ȫ���ˮ��Ǯ��ʱ��ӿ�ۡ���

������һ���ᣬ�Դ������Ƴ��������С���ѹ¥��������һ���ֳɽ���¥�۽��ܵ����Ը���Ӱ�죬��¥����Ǯ����Զ��ԣ���ָ��4������������6.5%���ز�����ǰ�����ŷ����ʧ�أ���ƽ���ɽ�ά���������ڸ�Ԫ���ƾ֣�δ��ͻ�ơ�

������ָ���ʽ�������

����̤��2013�꣬��Ԫ��۸�ȥ��ĩ����ܾ��������и�Ԥʱ��ˮƽ��ȣ���������˳����ȥ��������һֱ����7.76��1��Ԫ�������۹ɡ���������ʽ����ƶ����ɽ���ۻ���Ӧ����ǰ����Ϊǿ��

����Ȼ������ָ��ȥһ���·����������������Գ��ܿ��еġ�ȫ���ˮ��Ǯ��ʱ��ӿ�ۡ�����ô��ʹ�۹�������Ǯ���Ժη���

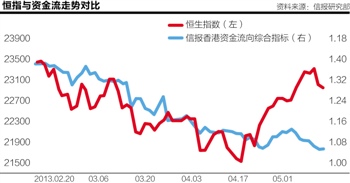

��������ͼ����ʾ���ű�������ʽ������ۺ�ָ��ͺ���ָ����������ĶԱȣ�һ�ۿɼ����ʽ���ָ����ߡ�ʰ�����£����ָ�����ߡ�4����ǰ�����ƻ���һ�¡�Ȼ������ȥһ���£��ʽ���ָ�������Ѳ���շת����֮�ƣ���ͬ�ں�ָȴ�ӵ�λ���������ʽ���ָ�걳�ۡ�

�����Ӹ۹ɳɽ�����Ԫ��������ʽ����ɼ���ȫ���ˮ�ݼ��۹ɼ������ԣ���ָ����Ҳ������ԭ��

�����ع���������������QE1��QE2�Ƴ����ʽ����������ۣ���ָ�ಽ������չ���ˣ��ɼ��۹���ˮ������������ȥ��9������QE3��ÿ�¹���400����Ԫ���ҵ�Ѻ֤ȯ��MBS�����Ҳ������ޡ���ܾ�ȥ����ļ��������гн���Ԫ���̣���ֹ��Ԫͻ��7.75ǿ���һ���֤ˮƽ���ɼ�QE3�Ƴ�����Ǯһ��ӿ�����ۣ�������ָȥ��ĩ���Ӳ���21000�㣬�����ӽ�23000��ˮƽ��

��������1������������ÿ�¹���400����ԪMBS �Ļ����ϣ�������450����Ԫ���ڹ�ծ��ͬ���������ޣ��ʲ������ģ�������ÿ��850����Ԫ�����˳�֮ΪQE3.5��������������֮ԻQE4�����ǣ���QE4�������������ű�������ʽ������ۺ�ָ�겻����������ָ��������ʽ������ߵ͡�

������������ڹ�ȥһ���³��ֱ仯����ָ��21500��ˮƽһ�ȷ�����23000�����ϣ����ʽ���ָ����Ʋ��ģ����߳��ֱ��ۡ�

����ֵ��ע����ǣ��Դ��ձ���Ȩ���֡������������࣬���밲���������䡱�ĺ��ﶫ�����³������ձ������������ձ�������ǿ�Ƴ��������ձ�ÿ�¹���700����Ԫ�����ʲ������������850����Ԫ�����㣬����ڸ��Ե�GDP���ձ���QE��ģ���������������

������������������ˮ�ܡ�������Ǯ�Ĵ��£�������������ˮ�����ĸ۹��Ʊش��������������dzµ��ر��³�������ȫ���ˮ��Ǯ��ʱ��ӿ�ۡ�����ĸ���ԭ��

�������ӱ����ձ�������˧�����������dz����ã���ָ�����������۹��ƶ��ձ�������ˮ������Ӧ��

����Ȼ�����ӡ���ͼ���ɼ������ű�������ʽ�����ָ����4�µס�5�³����Ը��ƺ�����Ϊ�̣����ϸ�Ԫ��۳����ǻ���7.76ˮƽ����ָ��ȥһ���µ����ƣ��롰��Ǯӿ�ۡ��Բ��Ϻš�

����Ͷ�������������ա�

�����ϱϷ������ţ�����Ͷ����ͻȻ���չɴ�û��ȣ���ȥ��ʮ�����ձ�����ƣĪ���ˡ��������������ձ�ʧȥ��Ȥ��Ͷ���ߣ����·���֮����ʰ�ɺá���������ձ�֮�ó�Ϊ���֮ʧ��

�����������ϡ���ӡ�һ�ʣ��ӻ��������������������DZ������ָ�����£������������г��а����벻�����ձ���Asia ex-Japan��֮�֣�������������ָ�����������������г����֮�����ɵ����ʲ������ĸ��г��ñ���������г���תͶ�仳����Ȼ��������Ͷ���߱���ȴ��ѡ��Ȩ���ڲ�ͬ�ʲ����֮����е���ȫ���⣬Ŀ���չɹ�ȥ�����ڻ����г����������Ⱥ���������˸���������������Ͷ���߸��춥�ס�������������ι�֮�У�

�������ʽ�����ָ�ꡢ��Ԫ����������гɽ��Է�ӳ��Ǯ��δ��������£��۹ɹ�ȥһ���¡������������ų���Ϊ�����ٵ�¥�г����ۼ�������������Ϊ��תͶ���С�

����Ȼ��������������ˮ��֮�����𣬼����չɵ�ʱ����������ϸ��������������ʽ���ˮ�����㣬�۹�������ά�ֶ�ã�

�������İ�Ȩ���У�����ű��ƾ�����

�˲���)

�˲���)

����˵�������а�