������Դ���й�֤ȯҵЭ����վ

�������ָ�/�Ʊ� �ų���/��ͼ��

������ϰ���� ������

���������״α�����ѵ�����ڼ�����ѵ���⽫һ��������������IPO��������ߵ�������ȡ����֮���Dz���ҵ����ѵ����������Ӧ���ǣ���������IPOҵ�������Ͷ��ҵ��ṹ���ڵ���������ȯ�̲�

��ع�˾��Ʊ����

![]()

��ҵ��ʵ��Ҳ�������Ρ�

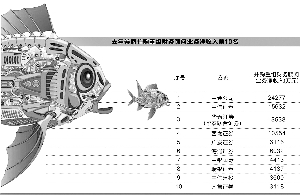

�������й�֤ȯҵЭ��ͳ�ƣ�2012�겢������������ҵ������λ��ǰ�������н�˾��

����֤ȯ��

��̩֤ȯ���н�˾������֤ȯ�����������������ȣ�����̩֤ȯ��

����֤ȯһ·ǰ����

��֤ͨȯ��

�㷢֤ȯ��

����֤ȯ���ȣ�����֤ȯ������֤ȯ���ͻ�𣬶�ƽ��֤ȯ������֤ȯ�������ˡ�

��������ҵ����������

�������ڣ��й�֤ȯҵЭ�ṫ����2012��ȯ�̾�Ӫ���ݡ���Ͷ��ҵ��ṹ����֮�ʣ���������������ҵ����������и�������עĿ�����У�����λ��ǰ�������н����š���̩֤ȯ��������ֱ�Ϊ2.43��Ԫ��1.56��Ԫ��1.35��Ԫ��

������2010���������н����������ڹ��ڲ����г������ȡ�������ȯ�̲�ͬ��һЩ���ڲ�ͻ����չ����ҵ���ͬ�У������������������Ŀ�ľ������Դ����������������齨��ר�Ŵ��²������Ŷӣ���ʹ��IPO�г��Ȼ����ʱ��Ҳû�зŻ��Ų���

���������е�3�Ļ�̩֤ȯ�������Ŷ�Ҳ�����˶����ҵ���顣��̩֤ȯ��2010��������11λ����2011�����е�4����ȥ�����ǰ���ף���������ҵ��һ·ǰ�������Ͷ�в�ͬ���ǣ����������ù�˾�漰��13�Ҵβ�ҵ����ȫ��������С�壨3�ң��ʹ�ҵ�壨10�ң���

�������⣬2012�겢��������ҵ�����ȵĻ������ϡ��㷢����ͨ���������ʡ����������Ž�Ͷ�ȡ�����֤ȯ�����ڻ�̩֤ȯ������ҵ��������ǰ������2012�꾻���루10554��Ԫ����2010���4���ࡣ�㷢����ͨ��ҵ����������������ȶ��������ǻ��ڡ���������Сȯ�����ͻ�𣬴�40��֮��һ��Ծ����11λ�͵�12λ��

������ȥ������ȯ�̸߳�����������£�����С��Ŀ�����Ĺ��š�ƽ��ȴ���˶ӡ�����2011�겢��������Ϊ5254��Ԫ��2012�꼸��������һ�룬ֻ��2667��Ԫ�������ӵ�8�����˵�14��ƽ����ӵ�13�»�����18��

��������ʧ��������

��������IPO�����Ż�ʹͶ���ٴν��۹�ת�Ƶ�����ҵ������ӵ��רҵ�����Ŷӵ�ȯ�̲����࣬�ݲ���ȫͳ��ֻ��10��ң������ձ���������������Щ�������Ų���רְ����������Ŀ��ʵ��������IPO��������֮����Ѱ�Ҳ���������Dz�������Ͷ�е�IPO��ҵ���ŶӴ��ڿͻ����棬����ЭͬЧӦ���ֹۡ�

������2012������������ҵ���ȵ�Ͷ�г����IJ�����Ŀ�;����붼�������ӡ�����ҵ���������ʧ����Ҳ����������ˣ�����ҵ���Ϊ�����״α�����ѵ���⡣

������ͳ�ƣ�����ǰ5���£�������ֹ����ֹ��������й�˾��14�ң�����4����ֹ���飬10����ֹ������ֹ����ԭ����������δͨ��������˫�������һ�¡�

�������ó�IPO�����ı�����δ���ܳɾ�һ����������ΪIPO�������Ա����IJ���������������ļ�������ȴǧ��������һ�Ŷ��ۡ���һλ���²���ҵ��10���Ͷ����ʿ��ʾ��

��������Ϥ��Ŀǰ����������Ϊ���й�˾�����ʲ��������ܲ���ʲ�����������Ҫ���ڹ淶�ԡ�ӯ��Ԥ�ڡ��������ȷ�����аѹء�

�������⣬����˫�����Դ��һ�����Ҳ�ǵ��²���̥�����е���Ҫԭ������ȯ�̲���ҵ�����˱�ʾ������ʵ�۸��Ǵ��һ�����������Ҫ���أ��ܶ�ʱ��Ҫ��˫�����Ļ����϶ȡ���

�����ع�������������

�������Ų�������ʧ���ʵ����������й�˾�Դٳɲ����IJ�����ʵ�Ҫ��Ҳ����ߡ�һλҵ����ʿ��ʾ���Ͼ�����IPO֧����Ͷ�еı������������Ǵ�ļ���ʽ��л�����Ҫ�����й�˾�ĸ���Ը��֧��������ʷѣ�Ͷ�еķ������������ֵ��

����Ŀǰ��Ͷ���ڲ�ҵ�����е����û�û�еõ�����Ͽɺ����ӡ�����ȯ�̲���ҵ����������߱�ʾ������Щ�ͻ�������������β������������볡��������Ϊ���ǵ�����ֻ����������ͨ����ܲ���������ʵ����ǰ�ڵ�Ǣ̸��֧����ʽ������������ƶ���ҪͶ����������

���������ڽ��������ʲ����棬�������ȷʵû�������ҵ�����й�˾���˽�ͬ�е���������Դ�����й�˾�����Լ�Ѱ��Ҫ�չ����ʲ�����

��������Ϥ��ȯ����ר�Ŵ��²���ҵ���Ͷ���Ŷӣ�ӵ�б����������ʸ�ı��������ߣ�һ��ҵ�����ȵ�Ͷ�в���С��ֻ��һ����������С�鸺���˸����ߣ�������������ʷ���Ҫ��ǩ��Ȩ�����Dz�û�����ܵ��������ƶȺ�������ȻҲû�ж���ȥ��ȡ�����ʸ����ǣ��Ⲣ����ζ����ҵ���Ͷ���˵�ҵ������Ҫ��ͣ��෴���ǣ����²�������Ҫ�к�ǿ��רҵ�����ʹ��������

����ҵ����ʿ��ʾ�������״α�����ѵ�ڼ���δ���Ա�������������Ҫ����ֻ���ܱ���������IPOʹ����ϼ��Ҫ��ʵ�����У�����Ҫ��ȫ��λ�ط���ͻ����ʡ���ҵ���ϵȶ��������ڹ���Ͷ��ҵ��ʵ�����ַֻ�������£������ĸ�������Ҳ�����ع���

�������ߣ�������

����˵�������а�