����5�·ݹ�������ָ���������У�������һ����խ�������г��ɽ����������������۸�ˮƽ���ڸ�λ�����ز�Ͷ�����ٱ���ƽ�ȣ��¿������С������������Ʒ�������������䣬�۸�������һ���Ż��������ʽ�ͬ���������䣬�����ʽ�ռ�Ƚ�һ��������������ԣ�5��ȫ��ָ�궼���䣬���и�λ������������Ȼ���ǡ�

������һ����������ָ���������У�������һ����խ��5�·ݣ���������ָ��Ϊ97.26�������»���0.09�㣬��ȥ��ͬ�����2.36�㡣��3����������������ָ���ѳ����������µ�����������һ����խ�������忴������������������ָ�����ƻ���ƽ�ȣ���ȥ��ͬ���������ԡ���Ȼ3�³�̨����һ�����߶���ҵ����Ӱ�죬����ҵ���廹�Ǵ������ƽ�ȵ�ˮƽ��������ҵ���й����У���������ָ����Ȼ�������������Դ���"����������"����Ҫ�ǿ���Ͷ�ʡ��¿������������ȹ�Ӧָ���Ϊ���ԣ�Ԥ��δ�������»���ƽ�ȡ�

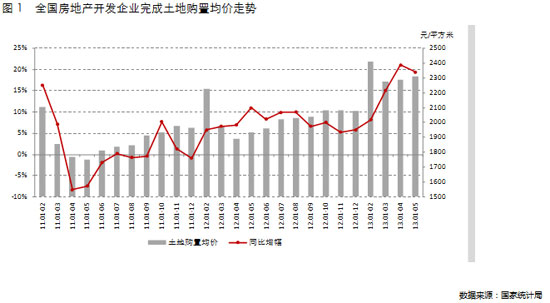

�����ڶ��������г��ɽ����������������۸�ˮƽ���ڸ�λ�����ȣ�ȫ�����ع�����������Ӵ������г�������Ծ��1-5�·ݣ����ز�������ҵ���ع������11756��ƽ���ף�ͬ���½�13.1%��������1-4�·�����4.5���ٷֵ㣻���سɽ��ۿ�2718��Ԫ��ͬ������3.7%�����ٱ�1-4�·ݻ���6.9���ٷֵ㡣ǰ5�������ع������ͬ�Ƚ��������Ӵ���Ҫ��5�·ݵ������ع������ͬ���½����ԡ��ӽ����������ع������ͬ�������������廹�dz�������̬�ƣ����������г��ij�����Ծ��Ԥ�ƶ�����ĩ���ع������ͬ�Ƚ����Խ�����������̬�ơ����ع������ij������������dz������������귿�ݹ�Ӧ�����ࡣ��Σ�ȫ�����ع��þ��۳������ǣ�ͬ���Ƿ��������䡣1-5�·ݣ�ȫ�����ز�������ҵ���ع��þ���2312Ԫ/ƽ���ף�ͬ������19.4%��������1-4�·���С1.7���ٷֵ㡣���ع��þ���ͬ��������ǰ�ĸ��´ﵽ��ʷ�¸ߺ��������䡣�������ؼ۸�����3�����������ع��þ��۳�������С������̬�ƣ����崦���������Ľϸ�ˮƽ�����������г����ɻ�Ծ���ر���һ���߳������سɽ���Ծ���������ϸ��֣������������ؼ۸�ij������С�Ԥ�ƶ�����ĩ���������г�����ƽ�ȵ�����£����ؼ۸��Ƿ�ͬ���Խ�����ƽ������̬�ơ�

|

�������������ز�Ͷ�����ٱ���ƽ�ȣ��¿������С�������������ȣ�ȫ�����ز�����Ͷ������С�����䣬��������ƽ��ˮ��1-5�·ݣ�ȫ�����ز�����Ͷ��26798��Ԫ��ͬ������20.6%�����ٱ�1-4�·ݻ���0.5���ٷֵ㡣���У�סլͶ��18363��Ԫ��ͬ������21.6%���������0.3���ٷֵ㣬ռ���ز�����Ͷ�ʵı���Ϊ68.5%��5�·ݣ�ȫ�����ز�����Ͷ��7618��Ԫ����������26%��ͬ������19.4%������סլͶ��5242��Ԫ����������27.6%��ͬ������6.6%���ӷ��ز�Ͷ�ʶ�ͬ���������ƿ���ǰ5���½�ǰ4���³���С���µ�̬�ƣ����������ƽ�ȡ������忴������3�������ܵ����ز���������Ӱ�죬���ز�Ͷ�ʶ�ͬ�������������䣬�������ȶ���20%���ϡ�Ԥ�ƶ�����ĩ�������г��ij���ƽ���Լ�����ЧӦ�ĵݼ������ز�Ͷ�ʶ�ͬ�������Խ�����ƽ��̬�ơ���Σ�ȫ�������¿������ͬ�Ȼ��䣬���ɴ�������������1-5�·ݣ������¿������73613��ƽ���ף�ͬ������1.0%�����ٱ�1-4�·ݻ���0.9���ٷֵ㣻���У�סլ�¿������54291��ƽ���ף�ͬ������0.8%��5�·ݷ����¿������18107��ƽ���ף���������8.9%��ͬ���½�1.5%�����У�סլ�¿������12961��ƽ���ף���������6.7%��ͬ���½�2.5%���ӷ����¿������ͬ���������ƿ���ǰ5����ͬ�����ɴ��������������Ƿ������Ż�������������һ�ֵ�������ЧӦ�������������ز���ҵ���г�Ԥ�������ֹۣ������¿���������ƽ��̬�ơ��������������귿���¿������ͬ�Ȼ���������������̬�ơ�

�������ġ���Ʒ�������������䣬�۸�������һ���Ż������ȣ���Ʒ��������������Խ���ͬ������35.6%��1-5�·ݣ���Ʒ���������39118��ƽ���ף�ͬ������35.6%�����ٱ�1-4�·ݻ���2.4���ٷֵ㣻��Ʒ�����۶�25864��Ԫ��ͬ������52.8%�����ٱ�1-4�·ݻ���7���ٷֵ㡣5�·ݣ���Ʒ���������9357��ƽ���ף���������5.6%��ͬ������28.4%����Ʒ�����۶�6017��Ԫ����������2.8%��ͬ������33.4%������Ʒ�������������ǰ5����ȫ����Ʒ��������ͬ���Ƿ���ǰ4����С�����䣬�Դ����������Ľϸ�ˮƽ����Ŀǰ��Ʒ���г�����ƽ�ȵ�̬���£�����ȥ��ͬ���г��ɽ��������ԣ�Ҳ������ͬ���Ƿ�����һ���Ļ��䡣Ԥ�����г������ȶ�������£���Ʒ������ͬ������Ҳ������ƽ���Ļ���̬�ơ��Ӹ���ҵ���Ϳ���סլ�������ɺ��ڰ칫¥����ҵӪҵ�÷�����ͬ��������һ����խ���칫¥����ҵӪҵ�÷�ͬ����������������1-5�·ݣ�סլ�����������37.6%�����۶�����56.8%���칫¥�����������35.5%�����۶�����53.7%����ҵӪҵ�÷������������11.8%�����۶�����22.4%���칫¥�������ͬ���������������������ѽӽ�סլ�������ͬ����������ʾ���ڰ칫¥�г��ɽ���Ծ��סլ����������Ӱ�죬ͬ��������һ�����䡣Ԥ�ƶ�����ĩסլ����ͬ�����������Խ����ַŻ�̬�ơ���Σ�ȫ����Ʒ���ɽ������Ƿ�������խ���칫¥�����������1-5�·ݣ�ȫ����Ʒ���ɽ�����ͬ������12.7%��������1-4�·���С3.1���ٷֵ㣻����סլ�ɽ�����ͬ������14%��������С3.1���ٷֵ㣻�칫¥�ɽ�����ͬ������13.5%��������С8.6���ٷֵ㣻��ҵӪҵ�÷��ɽ�����ͬ������9.4%��������С5���ٷֵ㡣����ҵ���۾���ͬ����������ǰ4���������䣬���а칫¥�����������������߶���סլ�г������ƣ�סլ����ͬ���Ƿ���һ���Ż����ٴΣ�ȫ����Ʒ���������ƽ����������ҵ�÷��������ԡ�5��ĩ����Ʒ���������42924��ƽ���ף���4��ĩ����336��ƽ���ס����У�סլ�����������91��ƽ���ף��칫¥�����������14��ƽ���ף���ҵӪҵ�÷������������161��ƽ���ס�5��ĩ����Ʒסլ�������ͬ������43.1%����4��ĩͬ�������������䡣��Ʒסլ������������ĩ�����µ����ٴ������������г�����ƽ�ȣ���ҵ���̽�������������ָ����ڹ��������������������£��г�������Ӧ�����ԼӴ�Ҳ������Ʒסլ�������������Ԥ��δ�������£���������������

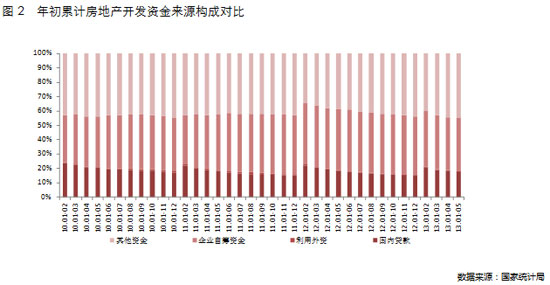

�������塢�����ʽ�ͬ���������䣬�����ʽ�ռ�Ƚ�һ��������1-5�·ݣ����ز�������ҵ��λ�ʽ�45115��Ԫ��ͬ������32.0%�����ٱ�1-4�·ݻ���1.5���ٷֵ㡣���У����ڴ���8051��Ԫ������27.9%����������199��Ԫ������18.2%���Գ��ʽ�16588��Ԫ������14.3%�������ʽ�20277��Ԫ������53.7%���������ʽ��У�����Ԥ�տ�12514��Ԫ������57.9%�����˰��Ҵ���5404��Ԫ������61.7%��1-5�·ݣ����ز�������ҵ��λ�ʽ�ͬ��������ǰ4�����������䣬���������ɴ����������Ľϸ�ˮƽ����ʾ���ز���ҵ�����ʽ�������ɽϺá����г�����ƽ�ȵ�����£�Ԥ����һָ�����彫�ʽ�һ��ƽ�����ơ�

�����ӿ�����ҵ�ʽ���Դ�Ĺ��ɷ�����1-5�·ݣ����ڴ���ռ17.8%����������ռ0.4%���Գ��ʽ�ռ36.8%�������ʽ�ռ44.9%�������ʽ���Դռ�ȼ���������1-5�·ݣ������ʽ���Դռ���У��������ʺ��ڴ���������»������Գ��ʽ�������ʽ�ռ�������������������ʽ��У�����Ԥ����ռ���˽ϴ��������ʾ���������ۻؿ�Ϊ���������ʽ���Գ��ʽ���Դ��Ϊ���ز���ҵ��Ҫ�����ֶΣ��ر��������ʽ�ռ�ȵĽ�һ����������Ϊ��ҵ�ȶ����ʽ���Դ��

����

|

����˵�������а�