��������6��19��һ���ڣ������г�������ع�ģ�ߴ�26����Ԫ��ռ�����ʲ���ģ��1%��

�����ⳬ���˴�ǰһ�ܵ�����ʽ�25����Ԫ�������ʱ�����������

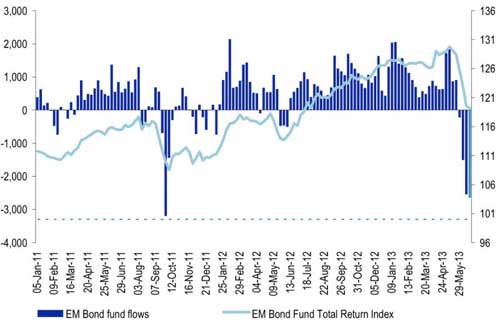

��������Ħ��ʿ����ͼ����ʾ�����µ�һ�������г��ʽ����������ơ�

|

���������ڵ�һ�������ǣ�������ҵ��ʱ����쳷�������г��Ƿ������Щ���ҵ�ծȯ�г���ʼ�������

������ȥ���귢�����ծȯ�����ʵ��ԣ������ʱ����������г�Ѱ����ر��������г�ծ�е���ĭ������������ա�

��������־���к�۲���ʦ Alan Ruskin��Ϊ

����2008�����Σ�������������������г����ʽ��ۼƸߴ�1������Ԫ��������ЩͶ����Ҫ���������Ƿ��ܾ��ܵ�ס���������������������ߵĹ��̣�

��������Щ�ȴ�����������˵�����������ʲ������۸��Ѿ��ȳ��ڼ�ֵ���ͣ�����ȴ��κ��˳�����ʱ��̯�Ķ������涼�п��ܱ��ʱ���ʧ�Ĺ�ģС��

��������ʹ�dz��ڼ�ֵҲ����ͣ���Ϊ�������Ƕ����ģ�����������Ҫ�����г����Ҷ���������ƣ����

����Ruskinָ���������г������ⲻ��ȫ������������������������ʼ�˳�QE���ź���ǰ��������ҵ�˽���ʱ��Ѿ����ܳ��������г���

������������������ڷ�������ʲ������˹��ҳ��з�����һ��Ҵ���ֻ��һ���ڳ��ˡ�

���������г��Ļ��ʿ�ʼͻȻ������ֱ�������г������ие���������ĿǰΪֹ����Щ����ֻ��С�������˻��ʵ����ij̶ȡ�

������Щ�����Ƿ�ʱ�������ж��������������г����ʣ����۸�Ԥ�ƻ������ڷ�������ʲ��ϣ��������г�����ϲ��ѡ��Ĺ̶����湤�ߡ�

��������Щ����ƫ����Ͷ���͵����У�˽�˲����ʱ����������г�������������ҿ��ܲ�����Ȼ��ͬ��ð������

�����κ��������ծ�л��ҵ����ض��ض���������г��ʲ���ƫ�ò�������Ӱ�졣

����RuskinԤ�ƣ�������˵���������µIJ�����ǰ���������Ż�QE����ƽ�����ϵ�������Ϊ�г����������г��ʲ��������˵�ʱ������������

�������ߣ�������Դ�����ּ���)

����˵�������а�