|

�������� �����

����ʵϰ���� �� �� ��������������

�������ź�������ͦ�˲���ģ�����ſ��Ƴ�Ч���Ѿ��ܲ��ã��������ֺ�ż��꣬�Ͱ�ҵ���������ˣ�����������ſ������ÿɺ��ˡ�����Ȼ�Ѿ��뿪������ˮ�ſ���ҵ�������ι�˾�����¼�ơ��ſ����ޡ������������³���

��ع�˾��Ʊ����

��������ʡμ���а�ˮ�صĶſ����ഫ�������ʼ��ſ����֮�ء��ضſ��Ƴ�������ɽ·����15���ӣ��ɼ�һ��Ȫ�����м��سơ��ſ�ȡ��ˮ��ơ������ſ�Ȫ��Ȫ�����жſ��������������ˮ��־�����أ���Ȫ����������������ߣ��������������ˮ�ӣ�����ν��ˮ�����о�ζ����

������Ϊ�ſ��Ƶ���Դ��֮һ����ˮ�ſ��Ƴ������ϼ�������������С�¸����ߣ��ſ��Ƴ��������ڵġ��ſ����ޡ���ʮ����ǰ�����ذ���ҵ����һ�������Ĵ�����������ȥ�����������˻أ���ʱ�����ѧУ���������ʣ����ֻ�����������˻صİ�ˮ�ſ��Ƶ��ˡ�

����������ȵ��ǣ����Ž�������ˮ�ſ�Ʒ�Ƶ���ǿ�����������˻ص����η�����ְԱ���İ�ˮ�ſ��ƣ������Ѿ���Ϊ���ղؽ�������ġ��������Ƶľ�ƿ�����ص㣬�˸���ģ����ڻ��кܶ��������չ����۸�Ҳ���˺ü�������С�±�˵�����������߱Ȼ���

����С�²�֪�����ǣ�����ǰ��Ҷſ��Ƴ�������2009����Ѿ������³��ź�����й��ſ����ţ�CHINA DU KANG CO LTD����Ʊ���롰CDKG������������������˰�������OTCBB�г��������С�

����С�¸��������ǣ�������Ч��ܺã�����ͻ���ͽ��Ķſ��Ƴ�������Ϊ�����������⼰�ɼ۳��ڵ���1��Ԫ����������ܲ㽵���۵��г����൱���������г���������6��21�գ��ſ�������OTCBB�г��ϵĹɼ۽�Ϊ0.03��Ԫ��

�������ź�����ʱ���������Ȼ��û���꣬�������ſ���ҵ��������˾�����¼�ơ��ſ���ҵ�����ٷ���վ�ϣ��ſ���ҵ��Ƹ�����Ź��ʼ��ŵ��н�����볡�����ʲ����飬�������С�ȷ��������кſ���ҵ�����ҵ��������Ʋ������й�˾������ʳ��SZ��000721�����Ͷ�ʣ�������ʳ��ʾ�����Բ�����2��Ԫ�ֽ��ǻ������ʲ����ʶſ���ҵ��

��������ǰ��������ã�����������������ˮ�ص��鷢�֣��ſ���ҵʵ����ֻ���й��ſ���ϵ��һ�Ұ����۹�˾�������ھ����ſ����������İ�ˮ�ſ��ƣ���û�а�ˮ�ſ�ϵ���̱�����Ȩ��

�������⣬���߶Ա��й��ſ�������SEC��¶���걨��������ʳ�����������ݷ��֣��ſ���ҵ������������¶�IJ������ݾ��жദ��һ�£�ֵ��ע����ǣ��ſ���ҵ�Ŀع�ĸ��˾�й��ſ���ǰ�����������ⱻ�����۵��г������⣬�й��ſ�ϵ��˾���ڸ�������ǰ����Ƿ����й�Ʊ������֤��ֽ�����顣

������������ʾ���й��ſ����¹�˾�۵����أ�������ɣ��������У��ɴ�������ʳֻ��10����׳���2�����ʷ��������������������ʳ2�ں����ſ���ҵ��ʵΪ�ι����۹�˾������������ڽϴ���ա�

�����Ƿ�����ǰ��

����ϲ�ǻԿƼ�ʵҵ�����ź��������������ԭʼ�ɣ���������ܼ�ܲ���顣

����������������ʳ2�ں����ſ���ҵ��ʵΪ�ι����۹�˾����������ָ�����ſ���ҵ��Ϊ��ˮ�ſ���ϵ�ڵİ����۹�˾���ù�˾�Ȳ����жſ����з�����������Ҳδӵ�а�ˮ�ſ�ϵ���̱�Ȩ��

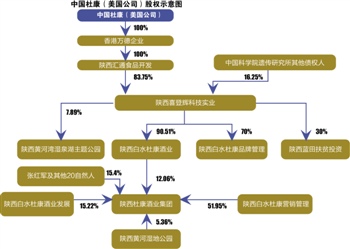

��������һ���ڹ�����δ���ἰ����ʵ�ǣ�������ʳ��ιɵĶſ���ҵʵ������������֤ȯ�г�������ϵ�й��ſ����ţ�CDKG�����й��ijֹ��ӹ�˾���й��ſ�ͨ����������ϲ�ǻԿƼ�ʵҵ�ɷ�����˾�����¼�ơ�ϲ�ǻԡ���83.75%��Ȩ��ӳ��жſ�����75.80%�Ĺ�Ȩ�����ſ���������жſ���ҵ12.06%��Ȩ�����������ɶ���

�����ſ�����Ϊ��Ҫ��������ʳ�Ĺ�����������һ���Ȩ��ϵ���Դˣ�������ϵ���ſ�����ý�帺���ˣ����쵼��ȥ�����ˣ����ܽ������Dzɷã������ǵ��滹������ģ����������Dz�����ȥ��������ʳ�DZߡ����ø����˱�ʾ��

��������������ʾ��OTCBB�г��ֳƲ������г�������NASDAQ�Ĺ�����ȫ��֤ȯ��Э�ᣨNASD����������һ�������н�ϵͳ������Ϊ��һ�ַdz����淶���г���������ҵ��ģС����������߱�Ͷ�ʼ�ֵ��

������OTCBB�������ż��ܵͣ�����������չ����е�һ�ҿǹ�˾�������У�һ�����һЩ�ﲻ����˹��˻���Ŧ��������Ҫ��Ĺ�˾����������OTCBB���У��ٴ���ת�嵽��˹��˻������г�������˵��OTCBBʵ������û���ż���ת���г�����һλ���º������е���ʦ�������ϻ��˸����ߡ�

����������Ϣ���Գƣ�OTCBB�г��������ڶ�˽������ʱ��г�����ҵ�����˵�½�����������ġ��ݾ��������кܶ������ҵ������������֮�������зǷ��Ĺ�Ȩ���С�

��������ͨ����������Ϣ��ѯ���֣���˾ǰ��Ϊϲ�ǻԣ���OTCBB���й�Ȩ�ܹ���Ҫ��ϲ�ǻԱ�Ϊ�й��ſ������¿ع�83.75%�Ĺ�˾��ֱ�ӿعɶſ�����������ˮ�ſ�Ʒ�ƹ����������ҹ�˾��

����ֵ��ע����ǣ�ϲ�ǻԿƼ�ʵҵ�����ź��������������ԭʼ�ɣ���������ܼ�ܲ���顣2006��7��20�գ�����֤����ڡ�����Ƿ����й�Ʊ��ʵ��һ�����ἰ��Ŀǰ�þ����ڶ�����ϲ�ǻԿƼ�ʵҵ��6�ҹ�˾���е��顣

��������Щ�Ƿ����еĹ�Ʊ���������������ȥ�������У���ʹ������ȥ���У�Ҳ����OTCBB���۵��г����ƣ���Щ�г���ҵ��������ϲ��Ͷ�����������������Զ�����ڽϴ��𡣡�ǰ����ʦ�������ϻ��˸����ߡ�

��������ż�������϶��б���2006��11��8��һ����Ϊ���鹹ԭʼ������20�ı�����ָ�����������������ص��飬��������Ͷ�ʹ�������˾�����¼�ơ�����Ͷ�ʡ�����2005��9��ע���������û��ȡ��֤�����Ȩ������£���ҵ��Աͨ���̶��绰���֪ͨ������������������ת��ϲ�ǻԵ�����δ���й�˾��Ȩ��

������2005��9��������Ͷ����ÿ��4.8Ԫ�ļ۸�Ϊ�������ҹ�˾����ת����22���Ȩ��������ȡÿ��1Ԫ��ĸ߶�����Υ������20����Ԫ�����չ�˾���������˳�ij��������������Ժ�����ӷǷ���Ӫ��������

��������������ʾ��ϲ�ǻ���OTCBB����ǰ�����н鹫˾���Ƿ����й�Ʊ����Ϊ�Ѿ��dz����ԡ���������˽��ʱ�����գ����в��ֹ���ϲ�ǻ�ԭʼ�ɵ��ܺ����ڼ���Ѱ��άȨ������Ҳ�ܲ�ѯ���������άȨ��Ϣ��

����������ˣ���һ�ұ������Ƿ����й�Ʊ�Ĺ�˾�����пƺ���ũҵ��չ�ɷ�����˾�����¼�ơ������пơ���Ҳ���й��ſ��Ĺ�����ҵ���й��ſ����걨��ָ���������п��ǹ�˾���³���������ӿعɵ���ҵ������������пƾ���ʵ�ʿ���Ȩ��

���������¶���Ӧ���ǣ���֤ȯ�ձ���һƪ���ź����̸�ı��������ἰ��ϲ�ǻ������ء��������ʲ������ʽͶ�ʡ������������пƣ��ù�˾ע���ʱ�Ϊ5168��Ԫ�����ʲ���1.38��Ԫ��

����ֵ��ע����ǣ�����2006�������пƾͱ������Ƿ����й�Ʊһ�£���7���ȥ�ˣ���˾������δ�������κ�֤ȯ�г����С�������Ŀǰ�������ϲ��������ˡ��������п�һλ������Ա�ơ��ù�����Ա�������ߣ����Կ�����˾��ԭʼ�ɣ��ܿ���������ˡ�

�����������ݴ���

��������1082.52��Ԫ�İƣ������������16500��Ԫ������ë���ʸߴ�1424.22%

�������Ƿ����й�Ʊǰ���⣬�й��ſ���������˾������������ɵ����ء�

�������У�������ʳ��ιɵĶſ���ҵ������Ϊ���ء����ڸù�˾��������ʳ���ڹ�������¶�˻����Ĺ�Ȩ����Ӫ���ݣ�δ�Թ�˾ʵ�ʾ�Ӫ���������������������߷ð�ˮ�ط��֣��ſ���ҵ��ע���ʵ�����Ƕſ����ij�ַ�������������ߣ��õ�ַһֱֻ�жſ�����һ�ҹ�˾����δ����һ����Ϊ�ſ���ҵ����ҵ��

�����Ӷſ���ҵ��Ӫ��Χ��������˾��Ҫ����Ԥ��װʳƷ�������ۡ���Ӫ������Ʒ�ͼ��������ڣ������а��з���������������ζ�ţ���˾���۵Ķſ��ƻ��Ϊ�й��ſ���ϵ�µĶſ��������á�

��������ע�����Ͷ֤ȯ����һ���б��϶Զſ���ҵ��Ӫ��������ἰ�����ſ���ҵȫȨ���������ſ��Ƶ����ۣ��ſ���������ʡ�������Ʒ�ƣ�2012 ������3000 �����ң���Ҫ�г��������������������ϡ����ϵȵء�2012 ��ſ���ҵ����1.65 ��Ԫ��������2062 ��Ԫ����˾ʵ�ʿ�����Ϊ�ź������

�����������й��ſ���¶��һ�ݾ���Э�飬�ſ���ҵ���ڽ��ա��㽭�����������֡����������о���Ȩ������Ϊ5�꣬���ۼ۸��ɶſ��������������������й��ſ��������������ʾ��2009������˾ǰ�������ʡ����Ϊ���������ϡ�������ɽ�������գ�����ζ�ţ��ſ���ҵ�ȷ�ȫȨ���������ſ������ۣ���������˾��ͻ�ʡ�ݵľ���Ȩ��δ��á�

�������⣬���걨��¶���й��ſ�����ֱ���ͻ�Ϊ�ſ���ҵ����2009����2012��Թ�˾����������������ߣ��ֱ�Ϊ59.47����Ԫ��102.89����Ԫ��147.40����Ԫ��176.45����Ԫ��

�����ӹ�Ȩ�ṹ�������ſ���ҵǰ���ɶ�Ϊһ���ж��ˣ����ж��Ϊ�ź�����Ƶ���ҵ���ɴ˿����Ʋ⣬�ſ���ҵ��Ϊ�й��ſ�ϵ�е�ֱ����˾�������������Ҿ���Ŀ����Բ�����Ȼ�������ڹ�˾��Ӫ��Χ���ޣ������й��ſ������İ�ӦΪ��˾��Ӫ������Դ��

������ǰ��������¶��2012��ſ���ҵ���й��ſ�����������Ϊ176.45����Ԫ��ԼΪ1082.52������ҡ����ڶſ���ҵ2012����¶��Ӫҵ����Ϊ1.65��Ԫ�����ù�˾�����۰�ˮ�ſ�ϵ�аƣ�����ζ�ţ��佫����1082.52��Ԫ�İƣ������������16500��Ԫ��������ë���ʸߴ�1424.22%����ҵ����ʿ�Դ���ߵ�����ë����ˮƽ��������ɡ�

����ֵ��ע����ǣ�����֤���Ҳ���й��ſ�����������ʵ����Ϊ���ɡ�������SEC��վ���֣�����֤�����й��ſ�֮����ڴ����ż���������ҪΧ�ƶԹ�˾���������ɡ�

�������У�����֤���ָ������˾2009��2010���걨����û���κζ��»��Ա������ϯ����١���ϯִ�йٵ�ǩ������Σ���˾һЩ���������Ϣ��¶����ʱ����¶��Ϣ�����������������֤����ر�ָ������˾���걨��¼��10.45��10.46�������֣����оͰ����Զſ���ҵ�ķ���Э�����������֤������Ҫ��SEC�ṩ�����İ汾��

��������Ϣ��¶�����ǹ�˾�������۵��г�����Ҫԭ��ǰ����ʦ�������ϻ��˸����ߣ���һ���й���ҵ��OTCBB��������Ҫ��������ԭ�ɼ۳��ڵ���1��Ԫ����˾ӯ��������ã����������������Ϣ��¶�������ڽϴ����⣬�漰��ٵȣ����й��ſ�ʵ�����������Ϣ��¶�ɼ۵���1��ԪӦ���ǽ����۵��Ĺؼ�ԭ��

�����ع���������

�����ſ���ҵ2012��Ӫҵ����1.5��Ԫ�����������2000����Զ�ﲻ����������ż�

�����ݶſ���ҵ����¶���ù�˾�Ѿ�Ƹ�����Ź��ʼ��ŵ��н���������ʲ����飬�������С������ճɹ���½�ʱ��г���������ʳ��ô��Ͷ�����棬����ҵ��������

�����������ڵ���Ͷ����ʿ�Դ���Ϊ���ɣ��������˾���й�����IPO�����ǰ��з��������ʲ�һ����ע�룬����ֻ�ܽ�����С���

��������������һλͶ����ʿ�����˽������IPOֹͣ���У�����Դ��Ϊ�𱬣�Ŀǰ�����ҵ�ľ�����ﲻ��2���ż�����������š�

������2���ż���˵��������ʵ������������һ�Ҷ��������ϰ��ڵĹ�ģ����Ҫ��������ѭ����ҵ�ģ�����û���ҵ����ʵĿ���Դ����һλ����������ʿҲ֤ʵ�������۵㡣

�����ӹ�����Ϣ�ɼ����ſ���ҵ2012��Ӫҵ����1.5��Ԫ�����������2000����Զ�ﲻ����������ż�����ô���ſ���ҵ��������۵����е��й��ſ������ʲ����ע�룬�Ӷ�ʵ�ְ��з��������������أ�

�������ɹ��Ŀ����Ժ�С�����ɻع�һֱ������ҵ��������������⡣��ʵ˵���������������ĺ��ɻع���10����Ŀ�����ǹ�������ܳɹ������ֻ��2������ǰ����ʦ�������ϻ��������ֱ�ԡ�

��������Щ��ҵ��ȥ����ǰһ�������˺��ṹ�������������˹����������ں���ע��عɹ�˾�ȣ�����������ͷ���ŵ�����ʵ��̫���ˣ�һ�㶼ҪͶ��Ƚϴ�ijɱ������������������ҵ�����չ��ȣ�˰�ѳɱ�Ҳ�ܸߡ���

�������ߣ������ �� ��

����˵�������а�