������/CRIC�����

����6�·ݣ��ص����������Ԥ��֤��ģ��ǰ�����Լ��٣�ʮ����г����������ںͳɶ�֮�⣬������б���������Ԥ������Գ����»������к��ݺ��ݵ��������ԭ��������Ϊ�ͽ��ڸ��ط�����ִ�������������ߡ������иߵ���Ŀ���н����йء�

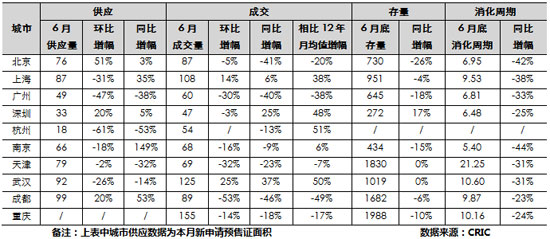

�����ɽ����棬ʮ���ص�����н��Ϻ����人������������������б��³ɽ��Բ���5�£����Ͻ����г��ھ�����4-5�·ݵĸ�λ����֮����6�·�ȷʵ�������Ի���ģ�����ȥ���¾�ˮƽ�ıȽ���Ҳ����������㣬6�·��а������гɽ�������ȥ���¾�ˮƽ����ǰ�������γ������Աȡ������ǿ���������֮ǰ3���¹�������Ŀ����ͷ��Լ�ȥ���������۵ij������ǣ�6�·ݲ��ֳ��гɽ����ֽ��ԵĻص�����ȫ�Ϻ������ģ������ܹ�����ά����ȥ��ƽ��ˮƽ���£������г���˵Ҳ���Dz��ܽ��ܡ�

����6��ȫ���ص������Ʒסլ�ɽ�������Ʊ�����λ����ƽ��

|

�������ڣ��������°��귿�ز����ؼ�ѹ�ĵ��Ŀ�ʼԽ��Խ��س��֡�

�����Դˣ����ǵĹ۵��ǣ��°�����ؼ���Ŀ����Լ�С����Ҫԭ�������㣺��һ���°����۾������ٵIJ�ȷ������ǿ����Ȼ����һ�����й����������кã������������ָ����������������Ⱥ�۾����Ѿ��������ԵĻ������ף������ǵ���������һ������ִ����һ�꣬�����Ͻ����ô���»��Dz��ᱻ�����ģ���˷��ز�ҵ��Ϊ��ǰ���еľ�����ҵ�;�����������Ҫ֧����������̨������ѹ�Ŀ����Բ��ڶ�����ִ��������ķ����������һ��������ִ�������ƺ�������ת�䣬��ȥ�������������������ԣ����͵İ����ǣ���һ������������ҵ����ͬҵ�����������������ǣ�һʱ�����������Զ�ȱ�ĵ����������ϣ�Ȼ������ȴ�����ĶԴ˲������ʣ��Ӵ˾��������ƺ��ܹ���ᵽ��һ���������������������Ȩ�����г��ĸ�Ԥ���Ƽ����ز��г����°����������ش�ѹ�Ŀ����Դ�͡�

��������һ���߳����г��°�������ƣ�������Ϊ��

�������ȣ��ɽ������棬Ԥ�ƽ����ϰ�����С�����䣻ԭ���������㣺��һ��3��4�·��ڹ��������ߵ���ЧӦ�´�������ж������ֳɽ����ߵ�������һ���̶�������ǰ֧��һ�����г������¶����ڲ��ֳ����г��ɽ������С�����䣻������ϸ���۴�ʩ����ѹһ���߳���������Ӧ���������и߶���Ŀ��������Ӧ���⽫ʹ�ø����ԡ�Ͷ���������ͷ�������ƿ����������һ���߳���Ŀǰ�������ǵķ���Ҳ������һ����֧��������Բ���ĸ���ͻ���

������Σ����۷��棬�������г�����λ��Ӱ�죬ȥ���°���ij����������ƽ�����������ͨ�������������Ϊ��һ�����п������������һ�����ҽ�Ϊƽ�⣬����18�����г������ֹ���������6������Ϊ����Ӧ��ʮ���ص���е�ǰ�Ŀ�������������������ȥ��ͬ��ͬ��ƽ�������������ɣ��Ϻ����人���ɶ�������ȳ��е��������ڶ���10�������ң����������ݡ����ڡ��Ͼ��ȳ������������Ѿ�������6���º��ߣ��ɼ�����ǰ�����ص�����Ѿ����ֳ�����Ӧ��ľ��棬�ڴ�Ӱ���£�Ԥ���°��귿�����ǵ����ƽ����ѱ����ơ�

����˵�������а�