|

�������� ��־�� ���ڡ���������

������ȥ���°��������������ϡ���������ȣ�������Ŀ�����Ӻ�ƽ������һ�߲����¶����������ƽ��С�ķ�չ�����ᳬ�����Ԥ�롣��

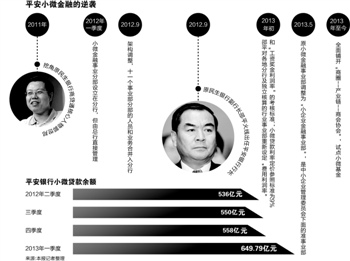

����2012������ȡ������Ⱥ��ļ��ȸ��е�С�������ֱ�Ϊ536�ڡ�550�ں�558�ڣ�ȫ��ҵ��������

��ع�˾��Ʊ����

����������һ��ĩС��������649.79��Ԫ�����������16.4%�����������Ѹ���ȥ��ȫ�����١�

����һ���ϵ����ɷ�����С��ҵ���Ŵ��ܾ�����Լ��߱�ʾ����ƽ����������ս��ҵ��֮һ��С���ڣ�������ͷ���ף��ߵ���"����Ϊ���ݺ�ܡ�֧���Ŷ���ս"��·�ӣ���֧���쵼��������ʿ����ռ�г��ݶ��

�������߶��һ�Ϥ������������ʼ����ƽ�Ը��ط��м������������ҵ��ҵ���趨�ˡ����ʡ��Ŀ��˱������ǡ����������ʡ��͡����ʽ��������ʡ���

������������С��ҵ������ҵ��Ŀǰδ��������������У�����δʵʩֱ�ӵ�"����"���ˡ������ж����Ƕ��µ�ָ���ǣ�����С��������ʲ�����9%����һ����ij֧��С�ŶӸ����˶Լ���˵������һ�����䣬��9%-10%�����ʶ����Dz������꣬���ط�֧��Ҳ����ݵ���ʵ��������г����ƺ�ͬҵ��������ϸ�ֶ��ۡ���

������ҵ���ֲ��������

����2011�꣬ԭ�չ���гɹ��ڽ�ԭ���������̴�ͨ���������������ʼ��������������������µ�С������ҵ������������С������ҵ���ܼࡣ��������ж���ԭ�������̴�ͨ���Ŷӳ�Ա���������ԭ�չ��

����2012������չС���ڵķ�չս��Ŀ��������ϲ����ƽ��������ȡʵ����2014���С��������2000��Ԫ��

�������ڷ�չģʽ�ϣ�ԭ�չ���С���ڵ���ҵģʽ�ǡ��滮���С�����Ӫ��������ҵ���۸Ƿ��ա������������С��̴�ͨ�����ڲ�ȡ�IJ�����Ϊ���ơ�

������̹��˵��ȥ��ȫ��ƽ��С���ڵķ�չ̸���ϳ��ʡ�һ����Եϵ"ƽ������"�ڼ��и߲���Ա�����ϴ��ϲ����δ�����г���չ�IJ��Ӳ��ҷſ�����һԭ�չС������ҵ����ʿ�Լ���¶��

��������һ�����ԭ���ǣ�С������ҵ����ԭ�չ��չ�ò���˳����������ʱ�䶼����"�Դ�"�͵����ϡ�����ֱ�ԡ�

��������¶��2012��һ����С������ҵ����������Ѷ���ʮһ����ҵ���ֲ������ڷ��У���������ֱ�ӹ�����ҵ����Ա�ͷ����Ŷӵı���Ҳ���������С�

��������ʱ������ﶼ�����������Ǹ��������ţ���û�뵽�仯������ô�졣��ǰ��֪����ʿ¶��

����2012��9�·ݣ�ƽ������С������ҵ�����������ܹ�������ʮһ����ҵ���ֲ�����Ա��ҵ��ϲ�����С�

�����������������С��ҵ������ҵ�����ѷ��Ƴɽ�����ҵ������ҵ����

������С������ҵ�����������ܹ����ܣ�Ҳ�ͽ��������˰����ʱ��������Ҫԭ������ҵ��δ���ڶ����ڷ��ӳ�Ԥ���Ч����������е�������ڹϸ���ס���ƽ������һ��ְ��ʿ�Լ���˵������һ��ϴ�ƣ����ò���ԭ��ҵ��Ա���뿪��ƽ������

����2012��9�£�ԭ�������и��г���ƽ���߳���ƽ�������г���

������Ϥ������ƽȥ���°����Ӳ�ȫ�����ط��У����ڲ������ж��ǿ�������ȫ�о�Ӫ�����������������ؾ��нϴ�չDZ�����ܹ����ܽϸ߶��۵���С��ҵ�ͻ����ر��Ǹ���������ʿͻ�������ҵ�����ιھ�����

������ƽ������ij֧��һ֪����ʿ¶������������ʼ�����жԸ��ط�֧�ж��µ�ָ���ǣ�����С��������ʲ�����9%,��Ȼ�����е��ԡ������ʿ����µ�Сҵ����ο�����չ�г�����νϴ���ȵ��������ܣ�������������DZ߷�չ���ܽᡣ��ǰ��֧����ʿ�ƣ�������Ҫ���֧��С�Ŷ��뾺������ֱ��"ƴ�̵�"����λ��֧���쵼�����Ӱ�ӵ����賿������ʿ��ƴҵ��ͷí�ú��㡣��

�������磬��������4��ĩ����������ȫ�е�һ���ҽ���4��ĩ�����������ۼƷ���С����17��Ԫ���������30��Ԫ�����������13.6��Ԫ�����ٴ�83%��

������Ȧ���ᡱ�빲ͬ��������·����

������һȦһ������ҵ��ģʽ����ԭ����ϵ��ƽ�������и߲���ʿ���ԣ����Ų���İ����

������һȦһ��������ָ��չ��Ȧ�Ͳ�ҵ����С�̻���Ϊ������������չСҵ�������״�����רҵ֧�к͡���Ȧ+��ҵ������������ģʽ�����ֽζ�������ҵ���ȵ�Сģʽ��

��������2012��ĩ���������������ա�����50��רҵ֧�У�ÿ��֧��רעһ����ҵ������������ҵ�����ġ��ҷġ���ó����ʳ��Ƥ���ľ��15����ҵ���Բ�ҵ��+��Ȧ��ģʽ�����С��ҵ���ࡣ

���������˽��ʵ���ϣ�ԭ�չ��2012���ϰ�����Ѿ�����ԡ�Ȧ����Ȧ��������Ӧ�����ᣨ�̻ᡢЭ�ᣩ��Ϊ������չС����ҵ��

��������ʱ�ں��Ǻ������ˣ����������˼·������������ƽ������һ�߲�¶��

�������ݼ����ڽ��������������Сҵ����ʿ�˽⣬����ƽ�������ڡ���Ȧ��������ҵ�����͡���ҵЭ�ᡱ��Сҵ����Ƶ�������ӡ���

����6�·�ƽ���������Ϻ�������Ʒ��ͨЭ��ٰ���С��ҵ���ڡ�Ȧ���ᡱ������С���ڷ����������Ϻ��м��������г�������POS�յ�ϵͳ�����ʽ�ܼҡ�����ϵͳ����ɫ��С��ƷΪ�г��ڸ��̻��ṩһ���ӵ��ۺ��Խ��ڷ���

�������������Ķࡣ ������ǰ���뵱���г������ϵ�"Ȧ������"�⣬����ҵЭ�Ṳ��"С��ͬ����"��ģʽ����Ҳ����ȫ���̿�����Ŀǰ������Ч����

����������ǰ��ƽ������֪����ʿ¶��

����С����������ͬ����ָ��������ҵ����Ȧ��ҵ������һ������ʽ��γɻ���Ȼ�����������Ϊ����С��ҵ�����д���ʱ�ṩ������

������ʵ���ϣ�"С����"ģʽ��ȥ�����������״��Ĵ����ʹ����Ʒ��ƽ�����������ȭ�Ĵ�����С����Ч���֣�����δ������������ʽ��·������һȯ�̷���ʦ����˵��

����4�·ݣ�ƽ���������������뵱�����������ҵ���𡰹ٶ�Բ����Ȧ������ҵ��ͬ������Ŀ������Ϊ��Ա��ҵ�������������н�Э�����������

������Ŀǰ����50���̻���ɹٶ�Բ����Ȧ������ҵ��ͬ�����������Ա�����ѻ�ó���3000��Ԫ�����š�����90����̻�������ǰ�������ϡ���ǰ��֪����ʿ¶��

�������ߴ������ʿ���˽���ĸ��г��еĸ��幤�̻�ֻ����������15%�ı�֤�𣨹�ͬ��֤��14%+��������1%�������ɻ����Ѻ���

��������ȷ�����ͬ����ij�ԱA��100��Ԫ�����ʽ��ڵݽ������������Ҫ����14��Ԫ��֤���Լ�1��Ԫ�ķ�������һ��������ͬ����������Ա���������A��һ�����Ϣ��

����һ����ͬ����ij�ԱB���־�Ӫ���ѣ�δ�����ڳ���100��Ԫ������н��۳���15��Ԫ�ı�֤���������г�Ա��B��ͬ�е�85��Ԫ�ķ��ս��Թ�ͬ��������100����ԱΪ������ÿ����Ա��е�8500Ԫ��

�����������������������ͬ�������Ա֮����е��������Σ��������Խ��ɻ���Ϊ�ޣ����е��������Σ�ÿ����Ա��ֻ�е����ĵ������Σ���ʹ��������������ҵ�����ʧ��֤�𡣡�ǰ��֪����ʿ¶��

���������䣬"С��ͬ����"���ۺϴ���������Լ��ǧ��֮�����¸������ۺ�������ԼΪ9.5%����С��ҵ����˵�����൱���������ġ���

�������ߣ���־��

����˵�������а�