|

�������� ���� ���ݱ���

��������7��9������19������ȯ�̾���¶��6�¾�Ӫ�±����ڻ���300ָ�����´���´�15.57%������£�����ȯ��6�³ɼ���Ҳ����Ϊ���������졣

�������£�19������ȯ�̣��ϲ��ھ�������ͬ��Ӫҵ�����5��ĩ��69.33��Ԫ�罵��6��ĩ��38.23�ڣ����ȴ�44.8

��ع�˾��Ʊ����

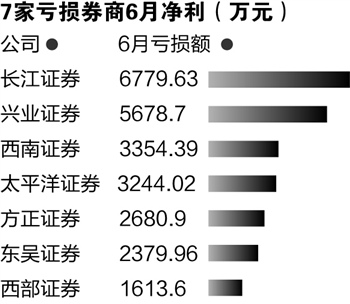

�����ر�������֤ȯ��000783.SZ��ҵ����������ɽ����Ҳ�����6���侻�������Ϊ6779.63��Ԫ�������½���24188.78��Ԫ�������ߴ�138.94%���ӵ���7��ҵ�����������ȯ����λ��

�������ͬʱ�������±�ȫ�����࣬19������ȯ���ϰ���ҵ��ȫòҲ�Ѹ���ˮ�档

���������ϰ��꣬19������ȯ���ۼ�ʵ��Ӫҵ���롢������ֱ�Ϊ329.11��Ԫ��121.09��Ԫ����ȥ�����ڵ�301.61��Ԫ��112.45��Ԫ��ȣ�ͬ�ȷֱ�����9.12%��7.68%��

����7ȯ��6�±���

����������֤ȯ�⣬��ҵ֤ȯ��601377.SH����5678.7��Ԫ���������������֤ȯ��600369.SH�����¿���3354.39��Ԫ�ӵ���λ��

�������⣬̫ƽ��֤ȯ��601099.SH��������֤ȯ��601901.SH��������֤ȯ��601555.SH��������֤ȯ��002673.SZ��6�¿����Ҳ�ֱ�ﵽ��3244.02��Ԫ��2680.9��Ԫ��2379.96��Ԫ��1613.6��Ԫ��

�������£�̫ƽ��֤ȯӪ�գ�1220.22��Ԫ��������֤ȯ����2375.24��Ԫ����5�·ݴ���½���84%����ҵ֤ȯĸ��˾ʵ������Ҳֻ��814.66��Ԫ����5�·��轵��97%��

����������֤ȯ�ڵ���ʵ��Ӫҵ�����3��Ԫ������£�Ҳ������������Ҫԭ���Ƕ���ӪDZ�ڿ�������˴�����������ʾ����6�¼���ɹ����۽����ʲ���ֵ��Լ2.67��Ԫ��

�����Դˣ����֤ȯ�о�������ʦ�������ʾ����6�¹�ծ˫ɱ���Դ�ȯ����˵�����ڴ���ҵ��ҵ�����֣��俹����������ǿ����Сȯ�̶���������ҵ�����Ӫҵ����Է����ո������ҵ������ϴ�

��������֤ȯ�о����о�Ա��쭳ƣ�����ȥ��ծȯţ�У�ȯ������Ӫ�����������ȯ�̼Ӵ�����Ӫ��Ͷ�ʹ�ģ�����У���������Ԫ������֤ȯ��ȯ�̽���һ����ĩ��Ӫ��ģ�����������60%���ϡ�

����������6��������Ʊ��ծȯ�г��۸����µ������ⲿ��ȯ����Ӫ��ɽϴ���ա�

����������Ӫҵ���������Ʒſ�������ȯ��Ҳ���ټ��Ҿ�����ʹ����ҵ�������ռ䱻ѹ����

��������ĿǰӶ���������������ܵ��ط�������ȯ�̣�����������������̫ƽ���ȯ�����ڣ���Ӷ������������δ�ܵ�������ȯ�̡���Ӷ�������ٳ��������£���Ӫҵ������Ҳ���Ҫ�͵öࡣ�������Ϊ��

�������´���ҵ���ֻ�

����������ƣ�����ȯ�̽����ֳ����¶������IJ��컯��ǿ��������Ӧ��չҵ��Ӫ������ҵ����֮���ַֻ���

������֤ͨȯ����ʦ����躳ƣ� 2013 ��ȯ�̴�������������ҵ���У���������ȯ�������ҵ���ʲ�����ҵ������Ͷ��ҵ��ȡ�����ҵ���ѿ�ʼΪ��ȯ�̹�������ҵ����

��������Ҫ�Ǵ�ȯ���ڴ���ҵ���о߱��ʱ����˲š��ͻ����ڶ����ƣ��ۺ�ʵ��ͻ����ͬʱ����ȯ�����������Ȼ�ô���ҵ����Ե��ʸ���ȷ����ơ���ˣ���ȯ���ڴ���ҵ��չ������������ȯ�̡����������Ϊ��

����������ʾ�������ϰ��꣬λ����ҵǰ�����ͷȯ������������ȯ�̵IJ��������

���������ϰ��꣬��ͨ�����š���̩���㷢�Լ�����֤ȯ��������ǰ�壬�ֱ�ʵ�־���24.24��Ԫ��18.02��Ԫ��12.46��Ԫ��12.18��Ԫ��9.72��Ԫ���������������λ�Ĺ�����ɽ����̫ƽ��֤ȯ�ֱ����1.68��Ԫ��1.1��Ԫ��1886.56��Ԫ��

�����������ʾ���Դ�ͳ����ҵ����������2012 ���ϰ��괴�´���ٿ�֮����ȯ�̾���ҵ���г����жȱ㿪ʼ����������������ʾ�����š���̩�ͺ�֤ͨȯ�ֱ���6.11%��5.69%��4.74%�Ĺɻ�Ȩ�����г��ݶ

�������⣬������ƣ�ȯ���ʹܴ�ͳҵ����δ���ķ�չ���ƽ��Ǽ��з�չ��������ҵ���ʲ�֤ȯ��������Ϊ�ʹܰ�鿪����ҵ��ռ䡣

�������ʲ�֤ȯ����չҵ��ʽ��ҵ������Ҳ�����˴�ȯ����ҵ������֮�����ܹ�ƾ�����е���Ŀ���������й�˾��Դռ���Ȼ�������ʵ��������Ҳ֤ʵ����һ�㡣����������Ϊ��������Ԥ�ڣ����š���ͨ����̩֤ȯ������һ���ʹ����ŵ��ʲ�֤ȯ������ȡ����ҵ�����ԡ���

����ͬ�������š����ڡ�ҵ����Ϣ������ȯ������ṹռ�Ȳ�����������Ҳ����Ϊȯ��ҵ����������Ҫ֧�����ӡ����ڡ�ҵ��Ӫҵ����ռ�����������̡���̩���㷢�ͺ�֤ͨȯ����ȡ�ϸ�ҵ�����ԡ�

����˵�������а�