�������»���������ס�����罨�貿��Ϣ��2013�꣬ȫ���ƻ��¿������������ӹ���630���ף���������470���ס�����6�µף��ѿ���440���ף���������236���ף��ֱ�ﵽ���Ŀ�������69%��50%�����Ͷ��4950��Ԫ����ȥ��ͬ����Ȼ�����ƽ��

������ͳ�ƣ�����5��13�գ�����Ժ����80�����б������ӹ����õأ�2013�걨����Ժ���õس������ij����������ӹ����õ���������Բ����ɡ�

�����ݽ��ܣ�ȫ����106���������ij����ڵ����������õ��豨����Ժ�������������õ�������ʡ�����������������꣬106����������80����������˱������ӹ������������õ����룬����26��������Ҫʹ�ô����õء����ո����������2013�����ij����������ӹ��̽���������Ժ����80�����б������ӹ����õ�4493.9527���꣬����Ӧ��������

�������⣬�ӽ����������������Ϸ����������ȥ������൱��������ʾ��2012��6�µף�ȫ�����������ӹ����ѿ���470���ף���������260���ף����Ͷ��5070��Ԫ��

���������ת��ˮ��۸����

�������Ϻ�֤ȯ��������7�³���ȫ���߱�ˮ��ƽ���۸������ȡ�����������ʾ������ȫ���߱�ˮ��ƽ���۸�С������0.8%��ÿ��340Ԫ�����������У����������ϡ�����ƽ���۸�С������������ƽ���۸�������䣬�����������۸�ƽ�ȣ�Ԥ��δ������ȫ��ˮ��ƽ���۸��Խ�ά������ˮƽС��������

����Ŀǰ��������Ȼ�г����ܽ��ꡢ���º��ʽ��ȱ�Ȳ����������ţ�����������ˮ��۸���������ֹۣ���㶫�����߳����������������������飬���ȶ�����ȫ��ˮ��۸������ԵĻ������á�

���������߱�ˮ��ƽ���۸�ÿ��С���߸�10Ԫ����Ҫ���ܼ��ֵ���������ҵִ��ǰ����۴��������ֵ����߱�ˮ��۸��ǰ��ÿ������30Ԫ��ĿǰP.O42.5ɢװ��λ��ÿ��490Ԫ���˴μ۸�������Ҫ�ǽ���7�µ����г������������Ժ�ת����ҵ���������ӣ���濪ʼ���½���������������ҵά���г��۸�����ġ����ڵ����г�������ƻ����γɣ�Ԥ��δ�����ܽ���ά�ָ�λ�ɽ���

�������ϸ߱�ˮ��ƽ���۸�ÿ����4Ԫ���㶫�����ǵ���ˮ��۸������ǰÿ�����10Ԫ�������ٶ��ϵ�20Ԫ��������ˮ��۸��ϵ�����Ҫԭ�����ڣ�һ�����ڹ㶫ʡ������Ŀ�����϶����ˮ�������������������Ŀǰ����ҵ���ܴﵽ����ƽ�⣬��������ҵ�����������ڲ������þ��棬ͬʱ�����ڵĸ߿�������õ�������������ȥ�����������������ˮ��۸�����µ�������ҵ�ۼ۶�ά���ڳɱ��߸�������ҵӯ��������ǣ���������������Ӫ�����г������ů������£���ҵ�������ӯ������Ը��ǿ��

���������������ÿ����4Ԫ���������ڼ۸��ǵ����졣�Ĵ�����ˮ��۸�ÿ���ٶȻ���10Ԫ����Ҫ���ܳ�������Ӱ�죬����������١�Ŀǰ���Ĵ�����������ͣ�����ƻ��ѳ�̨��Ԥ��ͣ��25�����ң���Ժ��ڼ۸�������л������á������г�ˮ��۸�����������������ˮ��۸�ÿ���ϵ�30Ԫ��P.O42.5ɢװ��λ��ÿ��390Ԫ���ѽ�ȥ��ͬ��ÿ�����100Ԫ���۸��ϵ�����Ҫԭ���������������Ϊ��ʢ����ҵ���ϵͣ������ٲ�����ҵĥ�����ϣ�ʹˮ�Ӧ����Ҳ�̼��˼۸�Ŀ������ǡ�

��������֤ȯʱ������Ѷ���ģ�

��������֤ȯ����ҵ��������խ��

�������ڻ�����

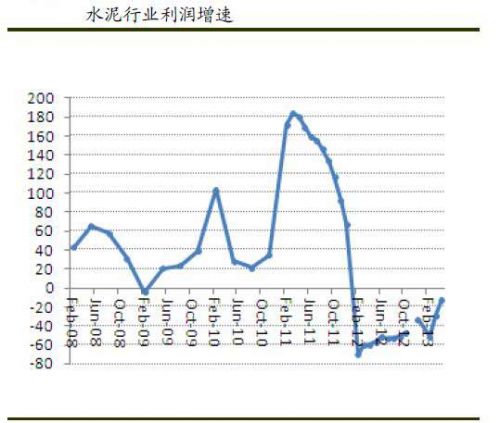

��������֤ȯ�б���ʾ��������ҵ�������ݳ�¯��4��ˮ����ҵʵ��Ӫҵ����ͬ������4.7%�����ٽ�1���Ȼ���0.9���ٷֵ㣻ʵ�������ܶ�ͬ���»�12.1%�����ٽ�1������խ17.3���ٷֵ㡣1-4��ˮ����ҵ�������ٵ���ˮ���������8.4%����Ҫԭ����ͬ��ˮ�����ͬ���»�10.7%��

|

�������ڽ��������Խ��ţ��г��ʽ��������ǣ������ʵ�徭���ܵ������ĵ��dz��֣����ݵĿֻźͱ����������ӣ��г���ֵ�������ƣ�ˮ��������̻��䡣��֮Ŀǰ��ҵ���е�����ˮ��۸�������䣬��ҵ��������Ҳȱ�������ƶ���������������ȳ����г�����Ļ�����ȡ����������нǶȣ������Կ����µ����¼��Է��ռ����ͷţ�Ҳ�����˽�ǿ�ķ������ܣ����ڽ����ע�����ɵķ��������ڽ����ע�б�ҵ���Ϻõĺ���ˮ�ࡢ����ˮ�ࡢ����ˮ�ࡢ����ɽ��

������Ͷ֤ȯ�������ۡ���������ҪͶ��˼·

������Ͷ֤ȯ��ʾ�������ۡ���������ҪͶ��˼·������������������Ԥ�ڣ����İ�����崦�ڹ�ֵƫ��״̬����ʵ������δ������������������������Ǽ۸���Ȼ��ʵ�ֽϸߵ�ҵ��������Ʒ�ִ��ڵ�״̬��Ͷ�ʻ����Ϊ���ԡ����������������ߣ����Ƿֱ�ѡ����²��������ģ��ϲ�A�ͱ��½��ġ���ͳ�����г�ռ������߿����Խϴ��������źͽ�����ҵ����ͷ����ˮ����Ϊ�°������ϡ�

��������֤ȯʱ������Ѷ���ģ�

�������֤ȯ������ϧ���е�ˮ���

�������֤ȯ��Ϊ���ɼ۰�ȫ�����֣����������ˣ��������м䡰Ǯ�ġ��¼����г������۵���Ϊ�Թ��и���Ӱ�졣����һ�¼��������к���Ժ��ּ�DZƳ�����ת�����ҽ���Ϊʵ�徭�÷����г��ڶԷ�ӳʵ�徭�õĹ���������ģ��ڶ��������ʽ��Լ��߲�ĸ�����Դ棬�����DZȽ�ЧӦ�����ִ����ʲ������ڵ�λ����������������ڵ�λ����������ҵ�ṹˮ�����ţ�

��������ѡ�ɣ��Ƽ���������������ˮ�˾���Ƽ���Ϻ��ݡ����¡���ˮ��2-3�곤�ڽǶȣ�1��PBλ�Z�ɳ�����ɽ�����ɣ�

����1���ȿ�������2���ȿ�ӯ�����ƣ�3���ȿ�ͬ�����ţ���ҵ�й۲����ṩ�˽Ϻõ�Ͷ�ʻ��ᣡ

������̩֤ȯ�����ȱ���Ԥ�ڽ����� �ɼӴ�Խ�����ҵ����

������̩֤ȯ��ʾ���������ֵ����ܽ��ꡢũæ���µ�����Ӱ�죬�г����������Ȼ�ϲ��ҵΪ���ӳ��������Ż����߲��ϣ���ʹ�۸�����»������ܽ��������µ�30Ԫ/�֣��Ž������ݺ��ϲ��ֵ���ȫ���µ����ǽ����������뵭���������״��ս������������ڼ۸�ϸߣ�����µ�����Ҳƫ����7�·�����ͣ����ϣ��۸�����ߵ͡�

�����Ϻ��������ͺ��������������Ż�����ʡˮ������ϼ۸��ַ��µ���Ҳ�����ߵ͡����У��Ϻ��µ�15-25Ԫ/�֣�P.O42.5ɢ��λ�ۻ�����330Ԫ/�����ң������人����������λ�ۻ�����350Ԫ/�֣���ҵ���ǰ��������������г��۸����20Ԫ/�֣���λ��340-350Ԫ/�֡�

�������ܽ��պ��㽭ˮ��۸�������ƽ��Ϊ�������ϼ۸�С���ߵ�10Ԫ/�֣���������ҵ������230-240Ԫ/�ֲ��ȡ����ճ���������ҵΪ�������Ͽ��ѹ�����ƻ���������������֮һ���ܽ��м��ޣ����ٿ�����������ҵ����ִ�У�������������Ͽ����Ȼ�ϸߣ��е��Ѵ�80%���ϣ�ѹ���ϴ�

��������֤ȯʱ������Ѷ���ģ�

�������ɷ�����

������ɽ�ɷݣ�

�����½�����ˮ��������ҵ��Ŀǰ���½�14�������е�11������ӵ��ˮ��������ҵ�����½���Ҫ��������-��ɽ���¾��ô�����ɽ��´���ô���ɲ��ܲ��֡����½�����ˮ���г����нϴ���г�Ӱ��������˾���������������ˮ�ྭӪ�̺�����;�ˮ���������أ��Լ�ȫ����Ҫ������ˮ���������ء���˾��ȫ��ˮ������������700����֣�ˮ�����ռȫ����60%���ϣ��г��ݶ�ռȫ����50%�����и߱��ˮ��ռ80%�����г��ݶ�;�ˮ��ռ75%�г��ݶ2012���걨��¶����˾�������ϲ���425��֡�ˮ�����698��֣���˾ˮ����ܳ���3258��֣������̻����235������26%���̻���ܴﵽ1140��

������ɹ�����������20.64Ԫ/������1�ڹ���2012��2��3�����У�ļ���ܶ�20.64��Ԫ����6����Ŀ��ļͶ��Ŀλ���½�4������(�ڲ����¹�����ʲ������)����Ŀȫ��ʵʩ��˾���ڲ������������ϲ���232.5���/�ꡢˮ�����299.87���/�꣬ÿ��ɴ�����������19��ּ�������ʯ��72��֣��ڿ�ʲ�����������ϲ���248���/�ꡢˮ�����373.38���/�ꡢ����15MW���ȷ���ϵͳ���ں�������������ϲ���99.2���/�ꡢˮ�����136���/�ꡢ����6MW���ȷ���ϵͳ����ʹ�ù�˾���¹�������ĥ����Ϊ����(�عɹɶ��вĹɷ��Ϲ�986.99��ɣ���ɺ�ռ��35.39%���籣������������ϡ���������Ϸֱ����300��ɡ�100��ɡ����ζ���������������ʽ����Դ֤ȯ����ȡ��5681.89��ɣ�2012��2��3����15���ۼƼ���3481.89��ɺ����г���2200��ɣ�ռ4.5%��δ��12�����ڣ��佫���ݷ��ɷ���Ĺ涨���г�״�������Ƿ����������ӵ�еĹ�˾�ɷ�)��

����CDM��Ŀ1������ɽ2X2000t/d��Ŀ�����½���̩������ϩ��֬�������ų��ĵ�ʯ����Ϊʯ����ԭ�ϣ�������ˮ��150��֣�Լ�����ĸɵ�ʯ��102.1���/�ꡣ��ĿͶ��4.88��Ԫ��2011��3��Ͷ������Ŀ������CDM��Ŀ������ŵ�CO2Լ57.6��ֿɳ��ۣ�ÿ�꽫���Լ500����ŷԪ���۶���պ���Ͷ�����������ȷ��缼�Ĺ��̣���Ŀ���5943��Ԫ������Ŀ������ˮ��Ҥ���ȷ��磬ʵ���Ͼ�����Ӧ���ٵ���ϵͳȼú��վ����ͬ�ȵ���������4.06��ֵ�CO2���ŷţ�Ҳ�ɳ��ۡ�

����CDM��Ŀ2��Ͷ��3816��Ԫ���ͺ�ˮ�಼����ֹ�˾��2000t/d��������Ŀ�����贿�������ȷ���4.5MW��Ŀ���ɼ���CO2�ŷ���2.76��֡�Ͷ��3.08�ڽ��踷����ҵ3��2500t/d���ɷ�����ˮ�������߶��ڵ�ʯ����ˮ����Ŀ����Ŀ���ɺ��������77.5��֣����ˮ��99.87��֣�������ʯ����72��֡�

��������֤ȯʱ������Ѷ���ģ�

��������ˮ�ࣺ

������ҵ��ͷ����˾Ϊ�й�����ˮ�������̺�Ӧ�̣��������ơ�ˮ��㷺Ӧ���ڸ�����·�������������˵�վ��ˮ��վ����������ҵ�����ý����ȸ�������ص㽨�����̣���˾�Ⱥ���ͭ�ꡢӢ�¡����ݡ��������ߺ�5��ǧ��ּ��ش������ϻ��أ����ڰ����ߺ���ͭ���˽��˴��������������Ƚ�����ˮƽ��3��12000�������ߡ�2012�깫˾��˹��̫����������й�˾50ǿ��������������2012��ף��������ϲ��ܴ�1.84�ڶ֣�ˮ����ܴ�2.09�ڶ֣����ȷ�����װ��������881MW��

���������ݡ��Ƹߵȼ�ˮ�����Ʒ����Ϊ��˾��������Ʒ����˾�ڻ��������ϵ���ӵ�зḻ������ʯ��ʯ��ɽ��Դ������ȵͣ�̼��ƺ����ߣ�Ϊ������Ʒ�ʵͼ�ˮ���ṩ�˵�������ԭ���ϣ���˾����ȫ���������ɷ���Ҥ���ռ�������CONCH���̱걻�����̱���϶�Ϊ�����̱꣬�����ݡ���ˮ�౻���������ල��������ܾ���Ϊ����Ʒ�����ڡ��㷺Ӧ���ھ�����Ŀ�ı�־�Թ��̣��磺����������������纣���š��Ϻ�����������������Ϻ��������г���������������Ƹ�����˵�վ���ֶ����ʻ����ȹ��̡�ͬʱ����Ʒ����������ŷ�ޡ����ޡ�����20������Һ͵�����

�������ݼ����ǹ���ˮ�ി�������ȷ��������Ӧ���ߡ���˾���ձ������ع���ͬ�з��˾��й�������ˮƽ��ˮ�����ȷ����ۺ����ü������ü���ֱ������ˮ��Ҥͷ��Ҥβ�ŷŵĴ����·����������Ȼ��շ��磬��������ȼ�ϣ�������̲������κ���Ⱦ�����ȷ��缼������Ϊ�й�ʮ���ص���ܹ���֮һ�������ȷ��缼������ҵ��Ѹ�ٵõ��ƹ㣬��ֹ2012��2�µף����ƹ���159���飬��ģ�ﵽ1930���ߣ��漰������45��ˮ����ҵ���š�235��ˮ�����������ߣ��귢����Լ146��ǧ��ʱ�����ջ�������ͬ�ھ����㣬���Լ518��ֱ�ú������1347��ֶ�����̼������2011��ף���˾���ۼƽ���54�����ȷ�����飬��װ��������739MW��2012�꣬���۾���֤̼�ŷ�������3775��Ԫ��

����2012��6�£���˾��ȫ���ӹ�˾�ߺ����ݲ������ɽ����ķǹ������У���13.53Ԫ/�ɺϼ��Ϲ�1.378�ڹɣ�ռ���ɽ����ɷ������ı���Ϊ19.99%����˾��Ϊ���ɽ����ڶ���ɶ�����˾�������ɽ�����ˮ����ҵ����ĿͶ�ʡ���Ŀ���̽���������չ��沢��ˮ���г����ϵȷ��濪չ���������ƽ��½�����ˮ���ҵ�ṹ������ͬʱ�����ɽ������������ù�˾��ˮ����ҵ�ļ�������������Ŀ����ȷ�������ƣ�������й�˾����������������ũһʦ����ú̿��ʯ�͡���Ȼ������Դ��Ŀ��������ɽ�������֧�֣����ɽ�����˾�����������½�����Դ����Դ���ƣ����й�ͬ������2012��11�¹�˾�������ɽ���61��ɹɷݣ��ۼƳֹ�ռ���ܹɱ���20.08%��

������ֹ2012��ĩ����˾���г����ɷ�16.28%��Ȩ����ʼͶ��9801.97��Ԫ�����м���ˮ��15.39%��Ȩ����ʼͶ��26.01��Ԫ���������ɽ���20.08%��Ȩ����ʼͶ��18.21��Ԫ��

��������֤ȯʱ������Ѷ���ģ�

��������ˮ�ࣺ

����2012�깫˾ʵ��ˮ���������������4234.58��֣�ͬ������9%��ˮ���Ʒ�ں�������ˮ��1739��֣��г�ռ����20.8%���ڽ�������ˮ��116��֣��г�ռ����0.9%������������ˮ��79��֣��г�ռ����27.1%���ں�������ˮ��432��֣��г�ռ����4.8%������������ˮ��252��֣��г�ռ����4.2%������������ˮ��292��֣��г�ռ����6%���ں�������ˮ��136��֣��г�ռ����1.1%�����Ĵ�����ˮ��209��֣��г�ռ����1.6%���Ϻ�����ˮ��89��֣��г�ռ����3.7%(�������ݾ�Դ���ڲ�ͳ��)����˾����2000��/��ˮ�����������߽���Ͷ������������Դ7MW����ʩ3.6MW������9MW�ȴ��������ȷ�����Ŀ�������磻����˶Ժ�������ˮ������˾������ɣֲ��Ŀ�IJ��������⣬���ڹ�˾ʵʩ��������˹̹��Ŀ���ǹ�˾ʵʩ���ⷢչս�Եĵ�һ����Ŀ��Ҳ���й�ˮ����ҵ�߳����ŵ���Ҫ��Ŀ��

������˾ʼ���������33��(1907��)�����ҹ�ˮ����ҵ���а�����ʷ��ͷ��ҵ�����С��й�ˮ�ҵҡ������������50�������ë����ϯ��Ϊ��Զ����һ����

����2011��11�£���˾�����14.01Ԫ/�ɷǹ�������1.28�ڹ�A�ɣ�ļ�ʾ���17.43��Ԫ������15�����������ȷ�����Ŀ(��Ͷ��8.31��Ԫ��ļ��Ͷ��7.2��Ԫ)��25������������վ��Ŀ(��Ͷ��5.83��Ԫ��ļ��Ͷ��4.56��Ԫ)[2012��5�½�10����������Ŀ��δͶ���1.73��Ԫļ�ʱ��������7������ļͶ��Ŀ��������4]��1��������������Ŀ���������(��Ͷ��1.66��Ԫ��ļ��Ͷ��1.59��Ԫ)�Լ�������˾���4.6��Ԫ����Ӫ�������������������530��(��Ʋ���)������300��֣���Ͷ�����ȷ�����ĿͶ����ÿ��ƽ�����Լ��������70871��kWh�����������ܶ�1.9��Ԫ���½���25������������վ��ÿ��ƽ�������������ܶ�1.35��Ԫ��������������ĿͶ����������������ܶ�3713��Ԫ���ϼ�������������ܶ�3.6��Ԫ�����е�һ��ɶ�Holchin B.V.�����ֱ����Ϲ�5108.80��ɡ�(����2012��12��31�չ�˾��Ͷ��ļ���ʽ�15.13��Ԫ)��

����2012��5�£��ɶ����ͬ�˾��������ļ���ʽ��趫�������ꡢ���ꡢ������������ɽ�����ء����ݡ��塢����10����������Ŀ��������2012��3��31����δͶ���1.73��Ԫļ���ʽ����������߸�����ļͶ��Ŀ�У��չ����������²�������˾100%�ʲ�(Ͷ��3850��Ԫ���ڲ�������18.04%)���չ�Т����̩����������˾100%�ʲ�(Ͷ��1397��Ԫ���ڲ�������13.35%)���չ�������̩ɰ����������������˾100%�ʲ�(Ͷ��1430��Ԫ���ڲ�������12.9%)���չ�������¡̩���ͽ��ĿƼ�����˾100%�ʲ�(Ͷ��1044��Ԫ���ڲ�������13.49%)���չ�������¡̩��������������˾100%�ʲ�(Ͷ��1250��Ԫ���ڲ�������13.26%)�����½�ɽ������Ŀ���½�ɽ��Ŀ(Ͷ��2285��Ԫ���ڲ�������13.7%)�����¹��ϣ����£���˾������Ŀ1000tph������(Ͷ��6000��Ԫ���ڲ�������15.9%)��

����2013��1�£���˾5.2��Ԫ�չ�����ˮ��ͻ���ˮ����ݹ�˾��70%��Ȩ�����У�����ˮ��ӵ���������ɷ�����ˮ�������ߣ�һ��2500t/d���ɷ�ˮ����������2004��11��Ͷ��������5000T/D���ɷ�ˮ��������������2010��4��Ͷ����2����������������װ��Ϊ15���ߵ����ȷ��硣2011�ꡢ2012��1-11�·ֱ�ʵ�־�����5641��Ԫ��-14925��Ԫ������ˮ����ݹ�˾ˮ�����ĥ����Ϊ200���/�꣬2011�ꡢ2012��1-11�·ֱ�ʵ�־�����532��Ԫ��385��Ԫ��ͨ���������飬��˾�ڶ�������Ŀͻ����γɻ����������������ϣ�ͬʱ��������г����ж���ߣ����Խ�һ��������˾�ڸ�������г�����������ֹ��2012��12��31�գ���˾��֧��4000��Ԫ����δʵ�ֶԻ���ˮ��֮ʵ�ʿ��ơ�

��������֤ȯʱ������Ѷ���ģ�

��������ˮ�ࣺ

������˾�ǹ��ҷ���ί���������еȲ�ίȷ����ȫ��60���ص�֧�ֵ�ˮ����ҵ֮һ����ֹ2010��ף�����ˮ����Ƶ�ˮ����ܳ���1700��֣�ռ����ʡˮ�������������20%���Ѿ��γ��˽ϴ�Ĺ�ģ��δ�����꣬��˾��Ŭ��ʵ������������Ч��ת�䡣��˾ӵ�����ꡢ��ɽ����𡢸��ݡ���ƽ����������������ؼ������ĥվ���γ��˸Ӷ���������������������г���ս�Բ��֣�ʵ�����ѱ����š���ֹ2012��ף���˾ʵ��ˮ�����1950��֣�����ˮ�ࣨ���ϣ�1725.27��֣���������46.58��Ԫ��

����2011��5���ӹ�˾�ڶ��Ϸ������˾����Ͷ��60278.15��Ԫ������һ���ղ�4800�����ɷ�ˮ�����������ߣ���Ŀ���ɺ���γ����148.8���ˮ�������������������ˮ��190��֡�2012���ڶ��Ϸ�������ʵ�־�����264��Ԫ��

����2012��11�£���˾�����10.30Ԫ/�����й����Ĺɷݺ�̩���������˾����1300��ɹ�˾�ɷݣ�ļ�����13390��Ԫ����˾ԭ���Բ�����10.30Ԫ/�ɶ���������6500��ɣ�ļ���ʽ����ڣ��չ���Ϫˮ��40%��Ȩ(ļ��Ͷ��Լ34400��Ԫ)���չ���ɺ�˾ֱ�ӡ���ӳ��н�Ϫˮ��90%�Ĺ�Ȩ���ܹ�������Ϫˮ��65%�ľ�����˾���еĽ�Ϫˮ��Ȩ����ܽ��ﵽ254��֣����������ȷ�����Ŀ(5969.38��Ԫ)����Ŀ����Ͷ������ɽ�ʡ���3062.51��Ԫ��������Ʒ����������վ��Ŀ(3524��Ԫ)���������ʵ����������9060��Ԫ��˰������971.79��Ԫ���˹���Ʒ����������վ��Ŀ(3401.41��Ԫ)���������ʵ�־���������11600��Ԫ��˰������Ϊ796.96��Ԫ�����������ʽ�(ļ��Ͷ��Լ15600��Ԫ)��(֤��������ͨ��)

����2011��12�£��ӹ�˾������Ϫˮ�����ܼ�6304��Ԫ�չ���Сƽ���еľ��ͳǽ�50%��Ȩ����������50%��Ȩ��������Ǿ�50%��Ȩ����̩���50%��Ȩ���˴��չ�����˹�˾��Ʒ������������ҵ�ھ���������IJ�ҵ���֣�������˾�г��ݶ��2011��5��30��Ϊ�����գ������ļҹ�˾��50%��Ȩ��Ȩ���ֵ�ϼ�Ϊ2304��Ԫ���չ�����ǻ��ڹ�˾ˮ���ڸõ����г��ն˵Ŀ����Լ���Ʒ������������Ч�档2012���Ϫˮ��ʵ�־�����13446��Ԫ��

������˾�����ƽ�����4800t/dˮ����������������100���ˮ���ĥ��Ŀ������˹���ʯ�ǡ��ϲ�������ĥվ��Ŀ��2010��9�£��ϲ����������ڻ����걨�ڹ�ҵ���ڽ������100��ַ�ĥվ��Ŀ�����롣�ƻ�һ��Ͷ��1.2��Ԫ���ڽ��Ĺ�ҵ����150Ķ���������100���ˮ���ĥվ������³����衣2012��1-6�£��ϲ������ྻ�������548��Ԫ��

��������֤ȯʱ������Ѷ���ģ�

�����Ϸ�ˮ�ࣺ

����2013��4�£���˾ʵʩ����ش��ʲ����顣��ԭ��ӵ�е�ȫ���ʲ�����ծ�������и�ծ����ҵ�����������ʲ���ҵ����������ʲ���ҵ���йص�һ��Ȩ����������۸�����������ҵͶ������˾�����ͬʱ����3.69Ԫ/�ɶ���5.98�ڹɹ����ʲ������У��������Ϸ�عɷ���24535.02��ɡ���ͭ����ɫ����10392.97��ɡ����㽭������7176.09��ɹ����Ϸ彨��100%��Ȩ�����Ϸ�ˮ���1.77�ڹɹ���ͭ���Ϸ�35.5%�ɷݡ�����������ʲ������ʲ�����ֵ����Ϊ2898.57��Ԫ����ע���ʲ������ʲ�����ֵ����Ϊ22.07��Ԫ�����ν���˾��ֱ�ӳ����Ϸ彨��100%��Ȩ��ֱ�Ӽ���ӳ���ͭ���Ϸ�100%�ɷݣ���Ӫҵ�����̳����ޡ��Ƶ꾭Ӫ����ó�ྭӪҵ��ת��Ϊˮ�����ϼ�ˮ����Ʒ������ҵ��

����ͭ���Ϸ���Ŀǰ�������Ƚ���ˮ����Ҥ������ҵ֮һ������ӵ�������ѽ���Ͷ����4500t/d���ɷ�ˮ�����������ߣ��Լ�����100���ˮ���ĥվ��ͭ���Ϸ�Ŀǰӵ�г�4�ڶ�ʯ��ʯ��Ĵ�����δ���ɱ�֤ͭ���Ϸ�����4500t/dˮ����������������30�����ϣ�ͭ���Ϸ廹�ڳ����ذ�������5000�ּ���ͷ�����г���ˮ����Խ���������ƣ���ˮ�����ϵ��г����۰뾶��������ǧ���Ŀǰ�ڳ����ϡ��С������ذ����غ���ʡ���о��������ȶ��Ŀͻ���ϵ��2011��ͭ���Ϸ�ʵ�־�����45100��Ԫ��

�����Ϸ彨��Ŀǰӵ��һ��1000t/dˮ���������ɷ���תҤ�����ߡ���һ��2500t/dˮ���������ɷ���תҤ����������ˮ���ĥվ��ˮ����������150���/�꣬��Ʒ��Ҫ�����㽭ʡ�����С�̨���еȵء�2500t/dˮ���������ɷ���תҤ������������4.5MW���������ȷ�����ʩ������Ʒ�����4500ǧ��ʱ�������㹫˾������֮һ���õ�����ֹ2012��8��31�գ��Ϸ彨�ľ��ʲ�Ϊ78120.15��Ԫ��2011��ʵ�־�����23621��Ԫ���Ϸ彨���ӹ�˾�����Ϸ壨ռ26%������Ҫ����ˮ�����ϼ�ˮ����Ʒ�����������ۡ���˾ӵ��һ��2500t/d���ɷ�ˮ�����������ߣ�ͬʱ��ӵ������ˮ���ĥվ��һ��4.5MW���������ȷ���ϵͳ��2011�꺽���Ϸ�ʵ�־�����2392��Ԫ��

����2012��8�£��ɶ����ͨ��δ������ɶ��ر��滮����˾���Բ����ֽ𡢹�Ʊ���ֽ����Ʊ���ϵȷ�ʽ�������������䣬��˾����ʵ��ӯ���ҵ�����ĩ��˾�ۼ�δ��������Ϊ����ʱ�����Խ����ֽ�ֺ졣ÿ�����ֽ�ʽ������������ڵ���ʵ�ֵĿɷ��������10%������������������������,��˾���ֽ�ʽ�ۼƷ����������������ʵ�ֵ�����ɷ��������30%��

��������֤ȯʱ������Ѷ���ģ�

���������ɷݣ�

������˾�ڳ����й滮�½�3���ղ�5000�����ɷ�ˮ�����������ߣ���������27000kw���ȷ���ϵͳ��������ʡ���롰861���ж��ƻ�������Ͷ�����������580��֡�ˮ��480��֣��귢����2��kwh��2012���걨��¶�������ڣ���˾ʵ��ˮ������Ͼ�����470��֣�����������12��֣�ʵ����Ӫҵ������98313��Ԫ�����������39029��Ԫ������28.42%��

����2011��7�£���˾���Բ�����19.51Ԫ/�ɶ���������4000��ɣ�ļ��5.84��Ԫ���ڡ�9MW���ȷ��繤����Ŀ9432.03��Ԫ������ר����ͷ������������Ŀ17984.86��Ԫ��������Ʒ����������վ��Ŀ12050��Ԫ���͡��黹���н��1.69��Ԫ�������ȷ��繤����Ŀ���ɺ��귢����6900��kWh���ɹ�����6417��kWh��������ϵͳ��������ȫ�����ã����������ۡ������ʵ������2031.16��Ԫ���⽨��ͷλ�ھӳ����������ݳ��������ģ����ͷ������������450��֣�������Ϊ1�꣬�����Ϊ3�ꡣ����Ŀ�������ṩ�����м۲��㣬���������1638.77��Ԫ������������վ��Ŀ���⽨�ܹ�ģ���120����������Ʒ�����������ߣ�������6���£���������������120��Ԥ�ƿ�ʵ�������������3.85��Ԫ����˰������Ϊ2267.19��Ԫ��

����2010��8�£�ʵ�ʿ����˻Ʊ������ƵIJ��˹���(HK0803)��̨����ʴ��ת���ڵص�ˮ��ҵ����˳����ɣ�δ�����˹��ʽ�רע����չ�����˹����ӹ�˾���˿�ҵ�ع�����˾(����̨���չ��ʲ��ij��з�)��ȫ���ӹ�˾���˿�ҵͶ������˾Ϊ�����ɷݵ�һ��ɶ�(Ӣ����PROSPERITY MINERALS INVESTMENT LIMITED)��

������˾�������������ˮ����ʩ���졢���Ϸ����輰����д��нӲ�ҵת�ƹ滮�����ߵ�ʵʩ���ر��dz��������������ĵ��������ѺϷ��н����Ϊ�ִ�����������У������Ϊ����ȫʡ�������в����ж��������ٽ��ҹ�������������Э����չ�����������ij��С��Ĺ滮Ҫ��ͨ���䡢�ص㹤�̡����н���Ȼ����������ȵļӴ�����ˮ���г�����Ӧ����һ��������DZ����

��������֤ȯʱ������Ѷ���ģ�

��������ɽ��

������˾�Ǹ���ص�������ˮ��������ҵ��2012��ȫ������ˮ��1342.33��֣�ͬ������16.74%���������Ʒ����1146.60��֣�ͬ������10.52%������ˮ�ࣨ����Ʒ���ϣ�1525.27��֣�ͬ������19.92%��

����2013��1�£��ɶ����ͬ�����1.68��Ԫ��ռ60%�������ؽ����ʵҵ�����ţ�����˾�����ض�������ˮ�೧����������ɽˮ���ĥ����˾�������������в�����ɽˮ������˾���Ըù�˾Ϊ���彨���������120��ָɷ�ˮ����������Ŀ�������120���ˮ����Ŀһ�ڹ���ȡ�ù����йز�����ʽ��Ŀ�������հ����� ���¹�˾һ���������ؽ����ʵҵ�����ض�������ˮ�೧����������ɽˮ���ĥ����˾�ֱ�֧��2000��Ԫ��2000��Ԫ��1000��Ԫ�ľ��ò�����ͬʱ������ĿͶ����Ӫ�� ���¹�˾ÿ��������������֧���ܼ�208.33��Ԫ��Ϊ��Ӫ�ڼ�ľ��ò����������ڼ�Ϊ10�ꡣ���⣬��˾���ƻ�Ͷ��6132��Ԫ����˫180Ԥ����Ʒ��������������Ŀ��

����2011��10�£��ɶ����ͬ��Ͷ��5.01��Ԫ����������һ��4500t/d���ɷ�ˮ�������ߴ�7.5MW���ȷ���ϵͳ�������㶨�����г�����Ͷ��8.85��Ԫ�ڸ�������ؽ���һ��4500t/dˮ������������7.5MW���ȷ���ϵͳ��������Ϊ18���£�Ͷ��3438��Ԫ�ڸ��ల�����������60��m3��Ʒ����������վ����2012��3�½���Ͷ������ȫ���ӹ�˾�ຣ����ɽͶ��3647��Ԫ���ຣ�����ؽ������60��m3Ԥ����Ʒ��������Ŀ��������Ŀ�ǹ�˾ս�����ϸʡ��ࡢ��ˮ���г�ʵʩ�Ľ��蹤�̡�2012���б���¶�����ء���������Ŀ��δ����Ͷ����2012��8�£��ɶ����ͬ�˾Ͷ�ʽ�15.5��Ԫ�½�ˮ�༰���ȷ�����Ŀ������Ϊ��Ͷ��6.63��Ԫ�ڳ��ؽ���һ��4500t/dˮ������������7.5MW���ȷ���ϵͳ��Ŀ��Ͷ��8.19��Ԫ�������н���һ��4500t/dˮ������������7.5MW����ϵͳ��Ŀ��Ͷ��6814.08��Ԫ�ڰ�������������ˮ���ĥ��Ŀ��Ԥ������Ŀ˰ǰͶ�ʻ����ڷֱ�Ϊ5.68�ꡢ7.15�ꡢ3.25�ꡣ

����09��6�£���˾��9.11Ԫ/�ɷǹ�������7900�����ɡ����У��вĹɷ��Ϲ�5500��ɳ�Ϊ��˾�ڶ���ɶ���ļ������������Ŀ��¤��3000T/D���ɷ�ˮ�������߹���(���������ȷ���վ)��Ŀ����2010��3����ʽ����Ͷ����ƽ��4500KW���������ȵ�վ���̣���2010��4�²������磻�ຣ2500T/D���ɷ�ˮ�������߹��̣�2009��7�½���Ͷ����2011���걨��¶��¤����Ŀ��������5140.26��Ԫ��ƽ����Ŀ��������669.13��Ԫ���ຣ��Ŀ��������8081.95��Ԫ��2012��ȣ���˾¤������ʵ��Ӫ��7.13��Ԫ��ͬ������76.35%����ˮ����ʵ��Ӫ��8.51��Ԫ��ͬ������12.04%���������ʵ��Ӫ��6.73��Ԫ��ͬ�ȼ���15.81%��

��������֤ȯʱ������Ѷ���ģ�

��������ɷݣ�

������˾���й��������������Ľ�����ҵ֮һ���ǹ����ص���ֵ�ʮ���Ҵ���ˮ����ҵ����֮һ���ھ��������������������ģ���ƺ��г�����������˾ͬʱҲ�DZ������������쵼��λ�ķ��ز������̺ʹ�����ҵͶ�ʼ�������˾����˾�Խ�����������Ϊ��ҵ��������������ز���������ҵͶ�ʼ������Ȳ�ҵ��2012�꣬��˾ˮ�༰�����ۺ�������3540��֣�ͬ�Ƚ���3.6%������ˮ������2831��֣���������709��֣�ˮ�༰�����ۺ�ë����15.33%��ͬ�Ƚ���7.67���ٷֵ㡣������������Ϊ902�������ף�ͬ������21.76%��������ë����15.19%��ͬ������4.49���ٷֵ㡣

������˾���η��е�A��(����Ϊ41040���)ȫ���������պϲ�̫��ˮ�࣬�������⣬������������Ͷ���߷��й�Ʊ��ļ���ʽ𡣱��η�����ɺ�ԭ̫��ˮ�����µ�ˮ��ҵ���빫˾���µ�ˮ��ҵ�õ���ȫ���ϡ�2012�꣬��˾ˮ����ʵ����Ӫҵ������114.70��Ԫ��ͬ�Ƚ���11.82%��ë��18.03��Ԫ��ͬ�ȼ���35.95%��

������˾��ս��Ŀ���ǵ�2015��ʵ���ʲ��ܶӪҵ����������ܶ��2010�귭һ��������Ա���˾������뷭һ����(2010���ڼ䣬��˾ʵ��Ӫҵ����Ϊ231.34��Ԫ�������ܶ��38.57��Ԫ)

������˾�DZ�������Ψһ�������ͽ�������ҵ�Ĵ����пع���ҵ���������ֲ�ͬ���͵����ͽ������ϲ�Ʒ����Ҫ�����Ҿ�ľҵ��Ϳ�ϡ����������塢�������������������ͻ���ϵȣ���������ṩ�����������ϵķ���Ŀǰ��˾������USG��˾���ʳ���������ʱ��������������˾�����2500��ƽ���������壬���������Ŀ��ް幩Ӧ�̡���˾�������ƶ���Լ30�������������Ӧ���������ҵ���������ͽ�����ҵ�����Ȩ����2012�꣬��˾���ͽ��İ��ʵ����Ӫҵ������99.45��Ԫ��ͬ������82.15%��ë��10.63��Ԫ��ͬ�ȼ���0.66%��

������˾���ƹ��Ʒ��Ʒ����Ҫ�С���̳���ƼҾߡ���ͨ����ͻ���Ϻ͡����ǡ������εȣ����С���̳��Ʒ�Ʊ����ѱ��϶�Ϊ�й������̱꣬��ľ�ƼҾ߱����������ල��������ܾ��϶�Ϊ�й����Ʋ�Ʒ����Ҿ�Ҳ���������������ල����Ϊ�������Ʋ�Ʒ����˾�ġ����ơ����������屻�Ͽ�Ϊ�й����Ʋ�Ʒ�ͱ������Ʋ�Ʒ��

��������֤ȯʱ������Ѷ���ģ�

��������ˮ��:

������˾������������ҵ����Ӫ��Χ��ҪΪ������������ˮ�ࡢ�����Լ�ʯ��ʯ���ɺ����ۡ���˾Ŀǰ�DZ�������ˮ��������ҵ��ˮ����ܽ�1.18�ڶ֣�ˮ�������߲��ֺ��������縲��11��ʡ����������ֱϽ�У�����������ȫ���������ɷ���������˾ӵ�е�"��ʯ"���̱���������Ϊ�ӱ�ʡ�����̱꣬����ʯ�����̱걻���ҹ����ܾ��̱���϶�Ϊ"�й������̱�"��2012�깫˾������ˮ��6026��֣�ͬ������3.61%����������5040��֣�ͬ�ȼ���3.98%������ˮ��5998��֣�ͬ������3.64%����������995��֣�ͬ�ȼ���29.16%��

�����ӹ�˾��������ˮ�ࣨ�ֹ�59%����ʯ�����ʯ��ʯCDM��Ŀ2009��3�������Ϲ�CDMִ�����»�ɹ�ע�ᡣ����Ŀ��������������ǰ���£�ÿ��ɼ���CO2�ŷ���35��֣������Ϲ���ע��ɹ���ˮ����ҵ��CO2������������Ŀ��

����08���걨��¶������ˮ������205.04�����9966.42��ɣ�09��ĩ������ˮ����й�˾10184��ɹɷݡ�����2010��4��27�գ�����ˮ��ͨ�����н����ۼ����ּ���ˮ��6062.49��ɹɷݣ�ʹ����ˮ����м���ˮ��Ĺɷ�����Ϊ12186��ɡ����У�2010��1-4�º���ˮ�����ּ���ˮ��2001.99��ɣ����۸�����14.29Ԫ��16.10Ԫ��2011��12��8����¶����2010��4��27�գ�����ˮ�����12186��ɹ�˾�ɷݣ�����2011��12��7�գ�����ˮ��ͨ�����н����ۼ�����6069.29��ɹ�˾�ɷݣ�ռ��˾�ɷ�������5%������2011��12��7�գ�����ˮ�����18255.3��ɣ�ռ��˾�ɷ������ı���Ϊ15.05%�����У����ύ������֮ǰ�������ڹ�����4574.35��ɣ��۸�����Ϊ14.88-16.51Ԫ/�ɡ�����2012��6��ĩ����ˮ�����18552��ɡ�

��������֤ȯʱ������Ѷ���ģ�

�������Ľ���:

������˾�����ڴ���ˮ����ҵ�������ĵ��г�ռ����Լ60%���ϣ�������ˮ����ܵ������Ѽ���Ч��2012��ȣ���˾����ˮ��1100.43��֣���ȥ��ͬ������28.31%��������Ʒ������193.77����ȥ��ͬ������173.49%��

����2012��3�¹�˾�������ֽ�15000��Ԫ������ˮ��������Ӫ�Ծ��ʲ�����51460.85��Ԫ������������ȫ���ӹ�˾��������ˮ������˾����Ҫ����ˮ�ࡢˮ�����ϡ�ˮ����Ʒ�ȵ����������ۡ���˾���ν�����ˮ��������Ӫ���ʲ����а�������ȫ���ӹ�˾���������ٴӾ����������Ӫ���

������˾ӵ�вɿ�Ȩ��ʯ��ʯ��ɽ�ֱ��п���Լ5500��֣��ɹ�ʹ��40�����ϣ����ҹ�˾��ɽ���ڵ����ĺ���ɽ��ˮ��ԭ����ʯ��ʯ��Ʒλ�ϸߣ�����ˮ����0.42%��������������ͣ����д������ļ����ʹ�ã�������������ȷ��Ϊˮ��ָ����Ʒ��ͬʱҲȷ����������ˮ��ĵͼ����ơ�

����2011��12�£���˾�����22.13Ԫ/�����вĹɷݷ���1.14�ڹɻ������պϲ����ļ��š����ļ���Ϊ��˾ԭ�عɹɶ����������պϲ���ɺ�˾�عɹɶ���Ϊ�вĹɷݣ�ֱ�ӳ��й�˾47.57%�Ĺ�Ȩ����ʵ�ʿ�������Ϊ�вļ��ţ������вĹɷ�41.84%�ɷݣ���δ�����������˾��ʾ�������պϲ�Ϊ��˾�ӿ첢�����鲽��������������Ӫ��ģ��������ǿˮ����ҵ�춨�����õĻ�����

����2012��8�£��ɶ����ͨ���Ĺ�����������Ϊ�������ӯ�����ۼ�δ����������������ֽ������㹫˾������Ӫ�ͳ��ڷ�չ��ǰ���£������Ȳ����ֽ�ֺ�ķ�ʽ�ֺ졣ԭ����ÿ������ٽ���һ���ֽ�ֺ죬����������ֽ�ʽ�ۼƷ��������Ӧ�������������ʵ�ֵ�����ɷ�������(�ϲ������й�����ĸ��˾�ľ�����)��30%��

��������֤ȯʱ������Ѷ���ģ�

����˵�������а�