������ʢָ����һ�������й�����ͭ���ڴ��������ŷ���ԭ�������������һ�֡���������ʵİ��������ֺݴ����ó�״����ˡ��ֽ�ͭ�����ʡ�

�������֡��ֽ�ͭ���������Ϊ��ͳ���й�ͭ���ʽ���������ͬ�����ֽ�ͭ�������漰��ʵ��ͭ���밶ת�Ƶ����ڣ�������ѭ���ĵ����������������ʻ��ƶ���һ���������۵��������Ͷ�ʸ������������ʲ���

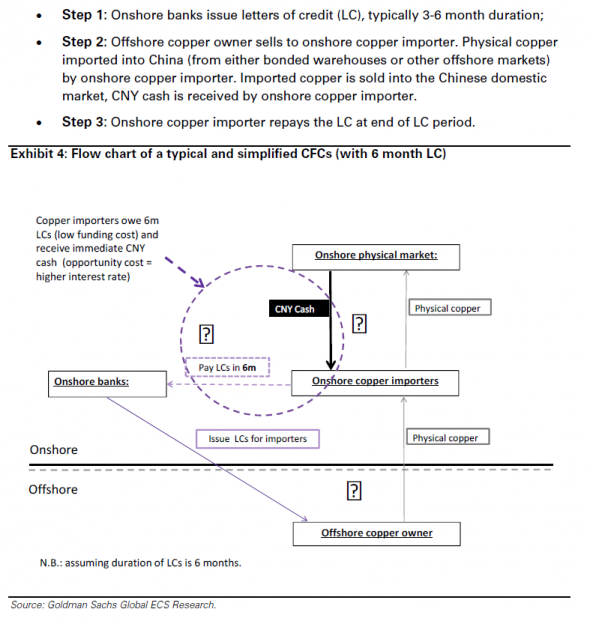

����һ�ʡ��ֽ�ͭ�����ʽ����е����������µIJ��裺

������һ�����������п�������֤��һ����3-6���µ����ޣ�

�����ڶ������밶��ͭ�����߰�ͭ���۸����ڵ�ͭ�����̡�����ͭ�����̰�ʵ��ͭ���ڵ��й���Ҫô�ӱ�˰����Ҫô�������밶�г��������ڵ�ͭ���й������г����ۡ���ô���ڵ�ͭ�����̾ͻ����������ֽ�

����������������ͭ������������֤���ڵ�ʱ�

������ô��ͭ�����̳���������ֽ��3-6���������Ͷ�ʻر����ߵ�������ʲ���

|

������ʢд����

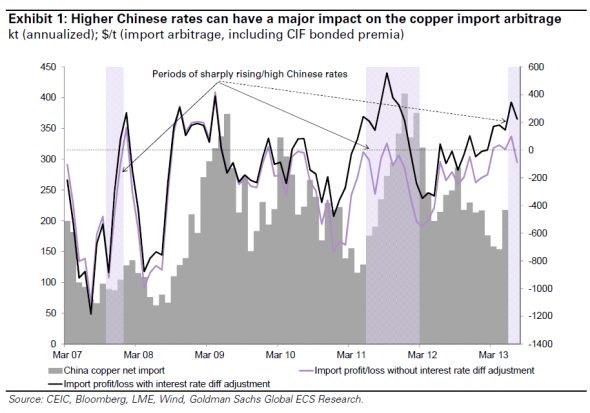

�����ܵ���˵��һЩ�й��г��������ر�����Щ���кܸ߸ܸ˵ģ�Ϊ��ļ��������ʽ�������������ͭԭ���ϣ������г��ķ�չ������2011����������û���ֹ����ر�أ����ֽ�ͭ�����ʽ�������ܾ������Ļ��������һֱ��Ӱ��ͭ�г���һ�������漰����ͽ��ں����ͭ�����й������ڽ����Ժ������ڹ����г�������Щͭ����ȡ���ڵ�������ֽ�ͬʱ�е���һ�����Թ�����������ҽ�����ʼ�Ϣ��3-6��������������ֽ�ͭ�����ʽ����ۺ����й����ںͺ����ͭ�۲�������ʲ��졣

��������й��������ʵ����ǵ����ˡ��ֽ�ͭ�����ʽ��״��ھ��ӯ���ռ䡣���仰˵�����ʲ���������ͭ���������ռ������Ѿ���ȫ���������������й��Ժ���ͭԭ���ϵ�������Ҳ�ܿ��ܵ���������й���˰����ͭ�ֻ�����������ﵽ����ʷ�ߵ��180-200��Ԫ/�֣���LME���ֵ�ע�����٣�LMEͭ�뻦ͭ�ļ۲���խ��������ͨ�����ֽ�ͭ�����ʵ����������ʲ���ı仯���ܸı�ȫ��ͭ���ķֲ������ڵ�����ǣ�����Ŀ��ӿ���й������г�����

������Ȼ��Щ�г���չһ����ͭ�г����ֽ�ȱ���źţ���������Ϊ���г�������Ӧ�ý�����������Щ�������õġ��źš�������δ�����µ�ͭ�������ӣ�����Ϊ��Щ���������ܵ��й������Խ�ȱ�����ģ���������Ҫ�ܵ��й������/���ٿ�滯��������

����

|

�������Ը�ʢԤ�ڣ�����ͭ��ǿ��������LME�ֿ���й���˰����֧���ű�˰�����й������г��ĸ��ֻ���ۣ�ͬʱ�й�����ͭ��ζ���й��Ķ��Ӧ���ӣ�����Щ�����Ĺ�Ӧ������ܱ��й���ʵ�徭������������

����������ǵ��۵�Ҳ����ϵ�й�����ϣ��������Ԫ��ȱ��������ծ�������ǡ�����г���������Ͷ�����������QE��ģ��Ͷ������Ϊ�������й���Ԫ���ʽ��״��ģ��ʧ������ͨ�������Լ�������ң����������ˮƽ��������������ʵĽ�����

�����й����ڵĸ�����ʹ�öڻ�������Ʒ�������ҵ���壬����ͭ���ܻ���������й��ر�����Ϊ�й�����������Ȼ��ŵ���������ֵ���������ʻ����̡����ó�������Ĺرպ�����������ʧ�ķ��ն�������ʵ����ʹ�й��Ĵ�����Ʒ���ڱ�û��Ρ���ʢָ��2011���е������һ����֤����۵㣺

�����й������������ǣ�������ͨ�����ֽ�ͭ�����ʽ�����ͭ���������ӡ����仰˵�����������������������ʲ���������ͭ���������ռ䳨���ˣ�����й�ͭ���ڳ��ִ�����ӡ�

�������ߣ�Ī������Դ�����ּ���)

����˵�������а�