|

����������Stone & McCarthy�ķ�����

����Ҫ�㣺

����- ����Ԥ�Ʋ��������ر��ʩ������10��31�պľ��������11��1�������ֽ�ݽߡ�

����- ��һ����ֹ�ա���ԭ��Ԥ�Ƶij������¡���Ҫԭ���ǵ��˲��������ر��ʩ��ģ��

����- ����Ԥ��ٶ���������9�µ���֧��300����Ԫ�Ĺ�Ϣ����Ȼ�Ⲣ��ȷ����

����- ����û�й�Ϣ֧������������Ȼ�ܹ��ڲ����ծ�����������֧�ŵ�11��1�ա�

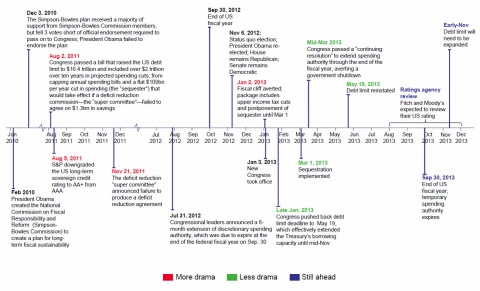

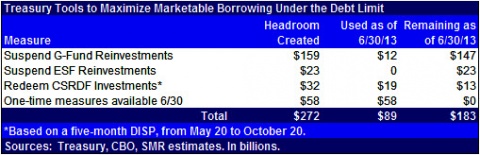

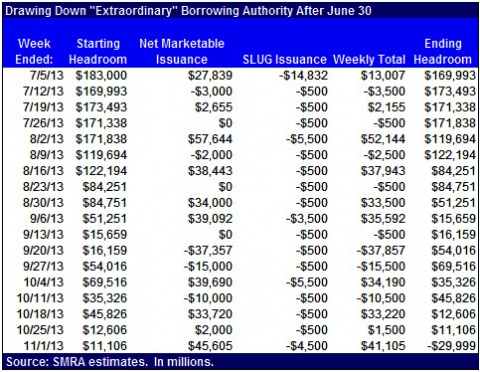

�������ǹ��ƣ���ֹ��6��30�գ�������������ͨ�����ر��ʩ���890����Ԫ��ʣ�����1830����Ԫ�������ʩ���£���

����

|

�����������ǶԿ�����ծȯ���к�SLUG��ص�Ԥ�ƣ�������Ϊ������������10��31���þ�ʣ��1830����Ԫ���������˵�����Ʋ�����������300����Ԫ��ȱ��������Ԥ����10��31�յ�������

|

������Ԥ���У�����Ԥ�Ʒ�����������9��28��֧��Լ300����Ԫ�Ĺ�Ϣ�������ڴ�ǰ��������˰�ʲ���ֵ���Ļز����������������ǵĻ�Ԥ�⣬����Ȼ���ڷ��գ�������Ҳ�п��ܲ���ز���ʼ�ֵ��������ֻ�ز�һ���֡�

�������㷿�������ز��ⲿ�ּ�ֵ����������������֧���Ĺ�������Ԥ�ƣ�����Ԥ�ڵ�ծ�����Ľ�ֹ��Ҳ����ı䣬�෴����ֻ���������ȷ����

���������ֽ���ģ���ƣ��ڷ�������ȫϢ������£���11��1�գ��������������軹ȱ70����Ԫ���������������Ϣ����ôȱ�ڽ��ﵽ370����Ԫ����Դ�����ּ���)

����˵�������а�