|

�Գ�/��ͼ

������Ϊ����ת������������Ҫ���������Դ�ҵ��Ϊƽ̨�����˲�ҵ������ҵ����ͨ�������������ϲ�ҵ����ʵ�ִӲ�Ʒ��������ҵ������ת�䣬���Ϊ��ҵ�巢չ�ͳɳ�����ʷ�Ի�����

������ҵ����ҵ����ӿ��

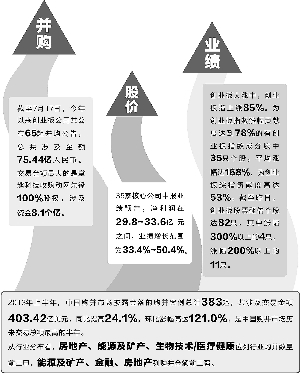

��������7��17�գ�����������ҵ�幫˾������65�����棬��

��ع�˾��Ʊ����

�����ӹɼ۱���������65���������չ����湫����5������������Դ�ҵ��ָ����ƽ������������Ϊ1.40%����Ȼ�������沢��������������֮�����dz�����������Ȥ�Ƽ���������������廥����������Ϣ����ҵ�������ԵĹ�Ʊ�Ƿ�����������չ���ʽ����۳ɱ���������ЭͬЧӦ�����ǡ���ҵ����ȶ��������йء�������Ϊ�������ܷ����ֵ�����ܼ�������֣������õ���Ӫ�ջ��������������������������������ֵ�������ЭͬЧӦ��ֵ����Ӧ����ۣ���������Ҫ֧���ĸ����г���ֵ�Ľ��ĶԱȡ�

�������ڲ������ʷ���

���������������͵���β����˳������������ٽ�����������ܡ�������²��ϵ�Ϊ������������ҵ�ĸ��ٷ�չ������Ϊ�����ڸ߿Ƽ���ҵ�춨���������ơ��������Ի��������������\��Ϊ���ĵ����Ͳ�ҵ�ij��֣�Ӧ��˵�����˲�ҵ�����˼����ij��ֺͳ���ʹ����������IJ�ҵ�ṹ�����ش�ĵ�������������Ϊ��������������µ��������������������ϣ���ͳ����ҵ��ҵ���������������ⲿ������������ˮ�ࡢ�����Ȳ��ܹ�ʣ��ҵ�����Դ�ҵ��Ϊ���������˲�ҵ������ҵ�IJ�����Ϊ�������ģ�����Ԥ�ڸ߳ɳ��������������Ϊ�Լ��������ܵõ����֤��

�����й�Ϊʵ�����������ṹĿ�꣬����Ҫ�ص㷢չ��ҵ�䲢�����ٽ�������������ҵ�ڽṹ�������Լ���ҵ��ṹ������������֧�����ƶ�֧���£�A�ɹ�˾�������µIJ��������

��������о�����������ʾ��2013���ϰ����й������г�����ɽ���406��ͬ�ȼ���10.6%�������½�24.4%����¶���Ĺ��������ܼ�383�𣬹��漰�����403.42����Ԫ��ͬ�����24.1%�������Ƿ��ߴ�121.0%�����й������г����������ܶ���ߵİ��ꡣ����ҵ�ֲ��������ϰ��귿�ز�����Դ����������\��/ҽ�ƽ���λ����ҵ��������ǰ���ף���Դ����������ڡ����ز��й������ǰ��ǿ��

����������ͻΧ

������ҵ��ϸ����ҵ���DZ��

������ЭͬЧӦ�£���ҵ��Ķ����ҵ���ֳ�ͻ������ҵ����DZ������Ϊ��ҵ�岢��ʽ�ɳ��ṩ����˼ά��

����1��Ԥ�ڳɳ�������ҵ���жȽϵ͵Ĵ�ý/�ƶ�������ҵ���������ż��ͣ��г����̶ȸߣ����Ҵ��ڷ�չ���ڡ�Ԥ�ڳɳ��ߣ������ƶ���������ý�����ӵ�������ҵ���ж���Է�����ҽϵͣ���ҵ�䲢�������������Ǵ����������Է�������Ϊ������¾���������Ҳ���ڴ��γɡ����˲�ҵ�нϸߵ�Ԥ�ڳɳ��ٶȣ�һ���棬��ҵ��ģ������������ӯ��ǰ��������Ԥ�ڻ������ҵ�������ŵ���Ը����һ���棬��ҵ���ٳɳ����������ҵ������ȷ���Ըߣ����Ϸ���Ҳ��Խ�С�������߸����������������

����2�������°�GMP��֤��������Эͬ��ҽҩ��ҵ��ҽҩ��ҵ���ڽṹ�ԵIJ��ܹ�ʣ���⣬����2010��10������ͨ�����°�GMP��������ʱ��ڵ㣬ҩƷ������ҵѪҺ��Ʒ�����硢ע�������ҩƷ��������Ӧ��2013��12��31��ǰ�ﵽ�°�ҩƷGMPҪ���������ҩƷ��������Ӧ��2015��12��31��ǰ���±꣬δ����ߣ��涨���ü�������ҩƷ�����ڸ�����ýϹ�������ӵ��ҩƷ���ĵ�����ͨ���°���֤��ҵ���������ܳ�Ϊ����ҩ����ģ����ģҩ����Ҳ���������١����⣬��ĸ��˾ӵ��ǿ��������ͷ������磬����ͨ���չ�С��˾�ĺò�Ʒ���²�Ʒ�������������ơ�

����3��������ŷ�չģʽ�Ĺ̷ϴ�����װ���֡����۵���ҵ��������ҵ���������������������ϰ�ߡ��г�������������ϵ��������ƣ�����Լ������г��Ļ�����ˮ�������������ڵ���ָ��ǿ����ҵ��ͨ��������������Ž����µ��г���Ϊ�ڶ���ҵ��ѡ�������Ƚϵ��͵İ�����һ�������ۡ�������ҵ�����Ź��ڳ������ۡ����еIJ��ϱ����Լ���������IJ��ϼ��٣����������¿��ŵ��������÷dz����ޣ������ͳ�Ϊ�������ۡ��������ŵ���Ҫģʽ����һ���ǹ�����ҵ��ҵ���ط����Էdz�ǿ����ͨ������������ҵ������ӵ�г��ڵ������Ժ�Լ���������ȶ����ֽ����ر������͵�����ˮԴ��

����4�������ֽ�ϳ�ԣ����Ʒ�ƹ���Эͬ�ķ�װ��ҵ���ڷ�װ��ҵ��Ŀǰ��ҵ���ٷŻ��չ��ɱ��ͣ���Ʒ��ս�Գ�Ϊ�ڶ���ҵ������ѡ����Ʒ����ҵ֮�������Ʒ���ƹ㡢��Ա����ϵͳ����Ա��Դ�����Ͻ��к������ٽ�˫��Ʒ������������� ������ϵ��̩����֤ȯ��С���о�Ա��

�������ߣ������ ���

����˵�������а�