|

�����������ݷ���Ա ����ʢ �Ϻ�����

�����߾�ֵͶ���ߵ����Ʋ�Ʒ�����ϣ��Ŵ��ʲ�֤ȯ����Ʒ�ܿ콫��Ϊ��Ϥ����ס����ڽ��գ�ŵ�DzƸ�������Ͱ͵�С����˾��ͨ�������ӹ�˾�ض���ͻ��ʹܼƻ���ͨ��������߾�ֵ�ͻ�������һ���Ŵ�֤ȯ����Ʒ��

������������ȫͳ�ƣ�2

��ع�˾��Ʊ����

������ô��Щ��Ʒ���������Ƿ�����������������ж����������2008�����Σ����֤ȯ����Ʒ�ķ��գ����ܱ��潫��һ������

��������Ͱͣ��껯6.2%

���������һ���������Ͷ���߷��е��Ŵ��ʲ�֤ȯ����Ʒ��ŵ�DzƸ�����һ����ӹ�˾��ҹ�Ӯ������Ͱ������Ƴ�����ģΪ2��Ԫ��

�����Ŵ��ʲ�֤ȯ����ָ��Ƿȱ�����Ե���δ���ֽ������Ŵ��ʲ�Ϊ������������Ӧ��֤ȯ��Ͷ�ʲ�Ʒ���Ӷ�����ʲ����������Լ�������ʡ�

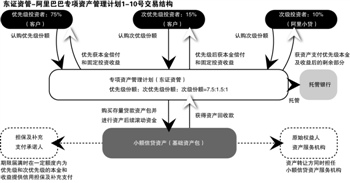

��������Ͱ���ŵ�DzƸ��ĺ���ģʽΪ��������С�����Ŵ��ʲ��������������Ȩ��ΪͶ�ʱ�ģ����л����ӹ�˾�ض���ͻ��ʹܼƻ���Ȼ������ŵ�DzƸ��ĸ߾�ֵ�ͻ��Ϲ���

�����ò�Ʒ������Ϊ1.5�꣬6���º���Կ�����أ���Ʒ���к���һ�����ھ��Ѿ����ļ����

�����������֤ȯ����Ʒ�Ļ����Ŵ��ʲ����Ա�����è����������Ա�����è�����ô���Ͱ������ô����ҵ���Ƿ�Χ�㣬�������̣�ƽ������127�죩���������伯����5��-50���ڣ����ʴ�����С��

���������߹ܷ�����������е��ڣ���߾�ֵͶ������Ϥ�����в�Ʒ��ȣ�6.2%���껯�����ʲ�����ߡ����ܵ���ӭ��ԭ����������һ�ǰ���С���Ļ����ʽ�Ϊ0.8%���Ȳ������еĻ����ʻ��ͣ����ҹ����Ͷ�ʵ�һծȨ���ʲ��ļ��жȷ��գ��������ڰ���Ͱ͵�ƽ̨�����ݡ�ϵͳ��Ҳ������ÿ���Ŵ��ʲ���ΥԼ���ա�

��������6���¿��Կ�����أ����ʽ�ز�Ʒ�ص�Ƚ����ƣ����������ʱ�ͬ�������������Ʋ�Ʒ�������ʽ�ز�ƷҪ�ߣ��ʺ϶������ʽ��п��еĸ߾�ֵͶ���ߡ�

�������6.44%�����ȼ�B���ջ�

����Ͷ���Ŵ��ʲ�֤ȯ����Ʒ�����Ʋ�Ʒ���ܿ����г�ӿ�֡�

����ǰ���ã��������ϯ�и��־ͱ�ʾ���ƽ��Ŵ��ʲ�֤ȯ����̬����չ���̻��Ŵ���������������6��ĩ�����ڻ��������м��г���������896��Ԫ���ʲ�֤ȯ����Ʒ������2011���Ե�����������С�������������6�ҽ��ڻ�����������228��Ԫ�IJ�Ʒ��

�������⣬����֤ȯ�ʲ�������˾�İ���Ͱ�ר���ʲ������ƻ�1����10��Ҳ�����������ÿֻ�ƻ��Ĵ�������Ϊ1��2�꣬��ģ2����5��Ԫ�����ȼ��ʹ����ȼ�ȫ�������Ͷ�������ۣ��μ������ɰ���С���Լ����С�

����Ϊ�˽�����ڴ����ʲ��ͳ���֤ȯ����Ʒ������ƥ�����⣬�ò�Ʒ�ṹ������״γ��Բ���ѭ������ķ�ʽ���������ʲ����ծȨ��ó������û�õ��ʽ�ѭ�������µĺϸ�С���ʲ���

������������ȫͳ�ƣ���2012��-2013�꣬���й��С���������������������ͨ���������ڹ�˾�����ҿ������гɹ������Ŵ��ʲ�֤ȯ����Ʒ������������Щ��Ʒ��ֻ���������С����ա�����Ȼ���Ͷ���߷��С�

�����Ϻ�һλ��ļ������ʿ��ʾ��������С��֤ȯ����Ʒ����ֱ�ӹ����⣬����֤ȯ��������Ʒ�Ĺ������߾�ֵͶ���߽���Ӵ�������ҪͶ������ʲ��������Ŵ�֤ȯ����Ʒռ�Ȳ�С�����Ʋ�Ʒ��

���������Ʒ��ȫ�Ƚϸߣ����Ʋ�Ʒ���нϸ�����������Ϊ��ܲ���Ҫ�����˳��дμ����֣��������Ϊ5%���������㣬���Ƿ������˵Ļ��˷��գ�������ȫ�ܱ�֤���ȵ��ʽ�İ�ȫ��

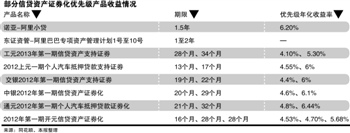

��������ͳ�Ʒ��֣���Щ��Ʒ�Ľ��ṹ���ٷ�Ϊ���㣬���дμ��������ɷ������Լ����У��Ա�֤�������������ȼ����֣�����ݱ�������֧�����Ⱥ�˳�����Ȳ�ͬ��һ��������Ԥ�������ʲ�ͬ�Ľṹ��ɡ�Ʃ������2012���һ���Ŵ��ʲ�֤ȯ����Ʒ������A��Ϊ4.5%-4.6%������B��Ϊ6.1%��

������һ���棬�����ʶ��۷��棬���й̶����ʡ�������������ģʽ�����ߵĶ���������1���ڶ��ڴ�����ʻ����ϣ�����һ���Ļ�����������������������B���ķ�������Ϊ6%�����������Ϊ3%��

��������ͳ�Ʒ��֣��Ͱ�ȫ�Ժ��������ۺ����������ȼ�B���IJ�Ʒ������������2012���������еIJ�Ʒ�У����껯�����ʻ�������5.3%-6.44%�䡣���ı������氲ȫ���дμ����֡���������

����������ļ������ʿҲ����һ�������ڲ��ٲ�Ʒ�����У��ܶ������������B���Ĵ����ݶ���ܵ���һ�ͻ�������30%�����ơ���Ϊ�����ʳ���6%��ծȯƷ�֣���Ϊ��Ͷծ��˽ļծ��������ȣ������Ŵ��ʲ���Ȼ�����ʣ�����Ҳ��ɢ��

�������ߣ�����ʢ

����˵�������а�