|

����ϼ/��ͼ

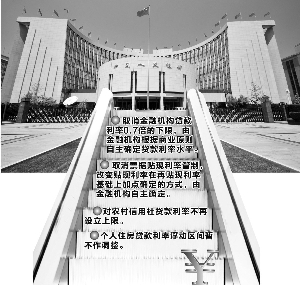

�������ܺ��ӵ��ǣ�Ŀǰ�����Ŵ���ģ�������ڰ��¡�������ִ�У�����ÿ���¡�ÿ�����ȵ��Ŵ���Ⱦ������ơ��ڴ�������������£����л�����������Ĵ�����Դ����������Դ��������ʵ���Ŀ��б������û�ж���Ķ��ȥ���ŵ����ʵĴ��

����֤ȯʱ������ ����

�������н�������ȫ��ſ��������ʹ��ƵĹ涨������Ӱ�����˹�ע����֤ȯʱ�������˽⣬����Ŀǰ�����Ŵ���ģ������Ȼ���ڣ��������̶�������������Դ�Ŀ��ǣ����д�����Ծ���������Ŀǰ���ֵĿ����Խ�С�������������еĿռ����ޡ�

��������������ж��Ծ���

�������д˴�ȫ��ſ��������ʹ��ƺ���ζ��δ���������ʿ������У���۵����������г��ֶ��Ծ����������������������гɱ��߸��������е�ӯ���ռ���������

���������ȫ��ſ���������������������ҵ�ǹ�������ȣ��ⲿ����ҵ�������ô��������һֱ�Ƚϵͣ����ų����־���ѹ�۵Ķ��Ծ�������Ŀ��ܡ�������ij�����й�˾ҵ�����˳ơ�

���������ܺ��ӵ��ǣ�Ŀǰ�����Ŵ���ģ�������ڰ��¡�������ִ�У�����ÿ���¡�ÿ�����ȵ��Ŵ���Ⱦ������ơ� ���ڴ�������������£����л�����������Ĵ�����Դ����������Դ��������ʵĴ�����б������û�ж���Ķ��ȥ���ŵ����ʵĴ����������������ʿ�ơ�

���������Ŵ���ģ������Լ����������ģ�⣬�ϸ��������ով����ġ�Ǯ�ġ�������������һ����ͣ���Ŵ�����վ�����Ǯ�ĵĽ��ţ��������в��ᷢ�ŵ����ʵĴ����ij�ɷ�������Ͷ�в����ܾ����ơ�

����ȥ��7�·ݣ��������������������ſ��������ʵ�0.7��������û�г������о��ཫ���������µ���0.7�����ҵ������ϴηſ���0.7�������������Ҳ���¸�10%���ҡ���������������ʿ�ơ�

���������е��ʲ��У��Դ�������������ߣ�ծȯͶ�������ʡ����ͬҵ����������Խϵ͡������������һ�����е����ӽ������ծȯͶ�������ʡ����ͬҵ�����ʵ�ˮƽ����ζ�����з��Ŵ��������ծծȯ��ͬҵ�������ʲ������з��Ŵ���Ķ������½���

�����������Ϻ����м�ͬҵ������ʼ�Shiborһ��������Ϊ4.4%����ͬҵ���������Shibor�����ϼӵ㣬���˽⣬Ŀǰ2����ͬҵ������ʳ���6%��

��������������������

�����˴����н�һ���ƽ������г����ľٴ��У�����С��ҵ������ضȽϴ��������ȡ��Ʊ���������ʹ��ơ����е�ԭ���ǡ��ı��������������������ʻ����ϼӵ�ȷ���ķ�ʽ���ɽ��ڻ�������ȷ������

����ĿǰƱ���������ʴ���6%~7%��ˮƽ�����������������������2.25%����ֻ�����������ʷdz��͵�ʱ��ǰ�����������ʻ����ϼӵ�Ĺ涨�Żᷢ�ӹ������ã����Զ�����˵��ȡ��Ʊ���������ʹ��Ƶ�Ӱ�첻��Ŀǰ����������Ҫ���ʽ�۸��Ŵ���ģ������������ij����������ʿ�ơ�

����������С��ҵ�Ĵ�������ͨ���ڻ����ʻ������ϸ����˴����зſ��������������ѻݼ���С��ҵ��

������ʵ�ϣ�ȥ�����������ſ�����������ʹ����������ľٴ��У��������мӴ����ȷ�����С��ҵ�ľٴ벢���Ƿſ������������ޣ����Ƿſ�������ʵ����ޡ�����������ſ���������������Ĵ����н����ڴ��������ϸ����������մ��ijɱ���ߺ������з��Ÿ�����������ʸ��ߵ���С��ҵ���

�������ߣ�����

����˵�������а�