������ȷ�����г�����һЩ�ص��������Ħ��ʿ�����ʱ����ʣ�MSCI�����й�������ָ����Ϊ���գ���ôȷ��˵��һ���������Ĵ��ش�ص���ƽ��һ��һ�Ρ�����ţ���Ŵ������ܡ��ش�������������������֤����һ����Ŀ����߸е����Ī����

����������������ָ������2009��3�µĵ͵�����Լ120%���ڽ���5�´������ڸߵ㣬����ȫ����е��������ƿ��ܻ���δ����������������

����Ŀǰ��û�С��һ�Ҳû�С��������ᵼ��ţ�е��սᡣ�������е�����֧�ֳ�ŵ��ŷԪ��ծ��������ʱ�Ѿ����ȡ�����������Ȼ��ծ������������֧�������۲��ݣ�����δ������ù�����ͨ���ͽ���Σ���ľ��ء�����ڼ����������з�������������͡�

�����������ó��������������ٲ�������ȷ�������������ߵĽ��������ͣ�����ͨ�͵IJ��������������ĵġ��һ𡱣�����Ȼ���ڷ�������ռ�����Ե�λ�����⡣�����������ޣ������ձ���������һЩ��������⣬�ձ������Ҳ��ͨ�ͼ��������ͬʱ���ձ�����ͼ��������ͨ���ġ�����������������Ȼ���ս��������ɹ�ģ�����ܿ�����2014���֮ǰ���ڸ���һ��ʱ���ڽ���������ά������ˮƽ���ӹ�ȥ30������������������п��Կ��������κ�����£���ծ�����ʵ�����ͨ������������Ǵ��ڹ���������˵���Ծ�������������̶Ⱥܴ�

����Ŀǰ��ҵӯ�����������������˹ɼ����ǶԹ�ֵ�IJ���Ӱ�죬��ֵ�����Դ��������ڶ����������ڡ�����Ŀǰ�º͵�ȫ������������ȡ�ø�ǿ��ͷ�����е��������ƣ�����Ϊֹ�ںܴ�̶����ܵ�������ۺ�ֵ��������������������ɳ��Σ����������ӯ���������ɼۡ�

����ͬʱ��ծȯ�Ѳ������Ρ�������ծ��������������������������Ȩծ��˾ծ��������Ӱ�졣Ͷ����Ӧ�����Ӿ���ѡ���������Ͻ��;��ڡ�

����������Ʒ���Ʊ���Ʒֻ�����һ����ʱ�䣬�ڹ�Ʊ���ǵ�ͬʱ��������Ʊ���Ƹ��෴ӳ�˶�δ����Ԥ�ڣ�������Ʒ��ʵʱ����ȫ�û�����ž��������ڽ�����Щʱ���������ǿ����������Ʒ�۸�Ӧ�������

������ԪӦ���������ڱ�ֵ��ԭ��������������Ҫ�����۵Ļ����������ֲ��侭����Ŀ�������ڽ����ڣ�������ծ�����ʵ���Ӧ�ᵼ����Ԫ���ʵĴ�����������⣬���ޣ������ձ������ҿ��ܽ�������Ԫ�����ֵ�����ĸ���ѹ����

��������

������������������Ͷ���ߵ�̬���ƺ������������������г���һ���ע�������������ս��������ɹ�ģ��ʱ�䡣���������ǣ��������õĸ��ս�������������δ���������ڿ�ʼ������ÿ��850����Ԫ�ʲ�����ƻ��Ĺ�ģ��

|

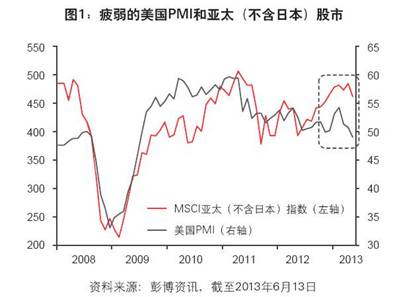

���������ڶ������磬MSCI��̫�������ձ���ָ��һֱ���ֲ��ѣ������������ɹ�������ָ����PMI����ƣ�����ֱ���ͬ������ͼ1�������е�������Ϣ�ǣ����������������㹻ǿ����

��������ζ��ʲô��ţ�н��ڡ��һ𡱣����ȵľ����Լ�����������ͨ���ʺ����ʣ����ǡ������������û�ٴε����Լ�ͨ�����������ս

���������ǡ�ȫ�����������������ٲ����ӽ����ܵ������ǵ��ġ��һ𡱵�ˮƽ����ʵ�ϣ����ڵ�ȫ�����������ʾ��ȫ�������ڹ�ȥ��������ʧȥһЩ������

����ֱ��˵�������������������������ɵĹ�ģ�����Ⲣ��������ǰ��ʧҵ����Ȼ�������������趨��6.5%Ŀ��ˮƽ���Ͷ�������û�г��ֳ������ϵ��»������ͬʱ��ͨ���ʼ���ֻ������������Ϊ������ֵ��һ�롣��Ȼ��֧����桱����������֧���ƻ������������������з������ã������������ܽ���֮������

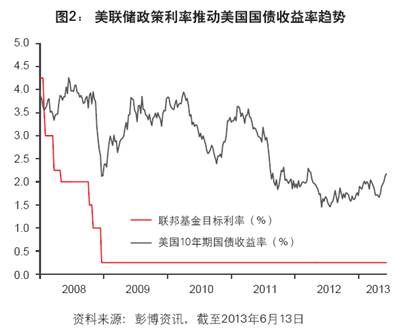

�������⣬�ս�������ζ���������ɵĽ���������ζ�������������ݾ������ݵ����ó̶ȣ��������ʲ�����Ľ����գ��������������˳���������ʱ����ծ�����ʲ�һ�������������������������ծ����������ȡ�����������Ŀ�����ʡ���ͼ2�������������ʿ����������������������ɺ�ĺܳ�һ��ʱ����ά������ˮƽ��

�������⣬�����������˵Ŀ��ܲ����������ɵ������˳��������˳��ķ�ʽ�������ʱ���������ܹ����ұ�������������ҵӯ����������ô���н��ܸ��õؾ����˳���������Ӱ�졣

������ʵ�ϣ��ڹ�ȥ30���У�����10���ڹ�ծ�����ʵļ������Ʒ�תһֱ�����500ָ�����������ǣ��������У����ڹ�����

�����������10���ڹ�ծ������������ǿ����������ͬʱ������ͨ�����������ʶ����������������ߵĶ̶ˣ���ô�ɴ˵��µ������������ܶԹ�����������ȥ40���У�����������ÿһ�ν�������ǰ��������ծ���������߶��������ƽ��ͨ�����յ��õ������

�������ͬʱ���ձ����������˴��ģ���������ɣ��ƻ���2������������ҹ�ģ����������ձ����������������ǰ��δ�еĻ��ҳ������ʹ�ʽ�Ӵ����������ʲ������������ʲ���

������ȫ���ʶ����Ŷ�������ѹ�����ޣ������ձ������У����ܻ���2013���°������Щʱ����ȫ��������ת���������

�����й����н��������Σ����ܻ���δ�������������ڿ������䲨�����д������й����������еĸ���ȷ�����źš��������ƺ���Ϊ���ǽϳ��ڽṹ�Ըĸﲢ����ֹ�Ŵ���ĭ�γɵ�ͬʱ������г���Ҫ���Ҵ̼����ߺ����ٵľ������������ǣ�����ӯ�ʺ��о���������ָ���������й��Ĺ�Ʊ��ֵ������ȫ�����Σ��ʱ�ĵ�λ����������й����е����пռ����ޣ������ĵ�����Ͷ���߿ɲ�ȡ��ֵͶ�ʲ��ԡ�

����

|

ծȯ

����ծȯ�������г����ڵĸ��Ρ�������ծȯ�����������ͻ���ĵľ��ʽ������Ѵﵽ�����Լ���ˮƽ����ͼ3��չ��δ����Χ�������������ս�/�˳��������ɵľ����Խ����Լ�������ծ���������ߵ��������ܶԼ۸��������ѹ����

|

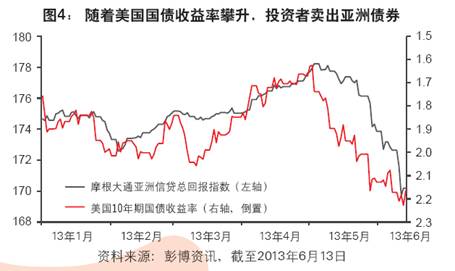

�����ڹ�ȥ�������У�ȫ���ܻر���תΪ��ֵ�����ǿ�������������ծ������������ͬʱ������ծȯ�����ۡ���ͼ4����һѹ����̫���ܵõ����͡�ʵ���ϣ����������������ս����˳��������ɵ�ʱ��һ����ٽ����ʽ���ܻ���������������𣬴Ӷ�������ծȯ��������ѹ�������������ʳ��б����ϸߵ�ծȯ��

����

|

������Ȼ��ȫ����Ҫ�����������д��������ֽ���ӵ��ֵ���ʣ���ծȯ�г���Ȼ��̫���ܱ������ȽϿ��ܵ��ǣ�����ֵ�Ƽ۵���������͡�

�������ǿ��ܻῴ����ծȯ����Ʊ����ת�����ǡ����ֻ������������ϻ����ƺ����ѿ�ʼ����һ���̡�

��������Ŀǰ��ծȯ�µ����������������;��ڡ����ǽ���ע�ڰ�����ծȯ���������ڡ�A������BBB�������ڵ�ծȯ�������Ǹ߰�����ծȯ�����ǽ��������ϰ������Ŵ�������Ͷ�ʷ�Χ��Ϊ��������ʵ���ѡ���ԣ������ӳ����ڡ���������������Ϊ������ߵ������ʶ������������������ǽ��ָ��ӽ�����̬�ȡ�����ƫ�ý϶��ڵ�ծȯ�����������ġ����۵㡱���ǡ�BB������

�������й�������ծȯ����Ҫ�Ƿ��ز���ҵծȯ���У��������������Ȼ�ϵ͡����ǽ���ע��BB����ˮƽ�Ļ�ծ���������ԽϺá���Ŀ�ص㲻������һ����ģ���Ҷ���Ҫ��/���߳����з�ɢ�Գ��ڵ�ծȯ���Ƚ�ƫ���������г�����ķ��״η����ˡ�

������Ʒ

�����ڽ�����Щʱ������ȫ�õ�������Ϊǿ����������Ʒ���Ʊ֮��ļ۸���罫����ת�䡣

������ȥ��12��������������Ʒ���Ʊ�ļ۸����Ƴ��ַֻ� ����ȫ����г���ǿ����������ͷ������ɭ·(ThomsonReuters)/Jefferies CRBָ��ȴ�»��������Ʒֻ����������ڹ��о���Ԥ���ԵĹ�ϵ��

������Ʊ���ڶԾ��ú�ӯ��ǿ��������Ԥ�ڶ����ǣ���������Ʒ�����ԡ�ʵʱ���������������Ӧ����ͼ5��

|

���������ڣ�������Ʒ�Ի�ά������ѹ�����ڹ�ҵ�������棬���ˮƽ��������Ȼ�ϸߣ����ܻ���δ�������������Ƽ۸�����ǡ�

�������磬�й�������˾��2013��ڶ���������˲����������ķ�����Ȼ���ڼ��������������ķ��ȡ������ζ�ſ�漷ѹ���Ӷ�������ʯ�۸��������ЧӦ��ͬ���ģ�ͭ�ۼ�5�����й���������������С�����Ǻ�Ŀǰ���й���������ͬ�Ȼ�����µ���������Σ����ƺ��ڽ����ʱ���ڶ��ܵ���αװ�ɳ��ڻ�������Ŀ�Ķ��������ʽ���������Ϊ�ƶ���

�����ڴ�����Ʒ��������ƣ���У���ע��ϳ������ƽ��Ǻ��а����ġ��ڹ�ȥ��Լ200���У�������Ʒ�ġ��������ڡ�����10��35��ʱ���г������У�����20��70��ʱ���о���һ���������ڡ��ó���������ȫ���������Ҫ�䶯�йء��������ν���������ڡ�ʼ��1999�꣬���������г���������ڹ�������������ڵ�ȷ��ͬһЩ���ۼ�Ŀǰ��˵�������Ѿ���������ô���ܽ���200������̵�����֮һ��

�����������ܵ������г����ڶ��������������ƶ����á��������ڡ��Ľ�������ζ���й���ӡ�Ⱥ�ӡ���ӵ�д����˿ڵľ������ǿ����������������Щ���ҵ��˿ںͳ����ij����̱����������̫���ܡ����磬���Ϲ���ʾ����2050�꣬������3���й��������������ζ�ţ��й����뽨�����ij��������ʩ���������൱��ȫ�����˿����������������˿ڵ���Ҫ��

��������

������Ԫ�����ڽϿ��������ڲ������������ϸ�����д����Ԫָ����DXY������Ŀ����ԣ���ָ����ʱ���ӽ�һ������Ķ��������ڴ˺��ƣ�����ơ���δ���������ڣ���Ԫ���ܽ��ػظ�����ĵײ���

��������֮�⣬��չ������Ϊ����Ԫ��Ҫ���г���������������ù�Ԥ��;�����Ŀ��˫�س��֡�

������������֮�У�Ͷ���߱����������㣺1) ���������������˳����ɻ������ߵ�ʱ���ٽ�����Ԫ������������ծ�����ʽ�һ�����������ǵķ��ա�2) ���ޣ������ձ���������������Ҷ���Ԫ����Ԫ��ǿ�������������ӵľ���ѹ����������Ԫ����Ԫ�ı�ֵ��̨������ͺ��������١�˫�ش������3) �г�������Ŭ��������˫�س��֡��Ŀ�����ҳ����ԴӦ��������խ������Ŀ���֣�����������Ԥ��칫�����Ż�ʢ�ٽ���δ��2�����������Ͳ������֡�

����

|

����չ����Ͷ���ܼ� �����ģ�

����˵�������а�