|

�ų���/��ͼ

����֤ȯʱ������ �쿭

�������գ�ij���д�������һ�����Ÿ�������֤ȯʱ������¶������ĩ��������ȡ����������������ǰ��ԭ��Ҳ����˶Դ�������ϸ�1.2���ķ����������ȡ����

�����ݸ���ʿ�˽⣬�ڴ�������г���ȫ��ʵʩ֮ǰ������ת�ö��ڴ浥��CD��

��ع�˾��Ʊ����

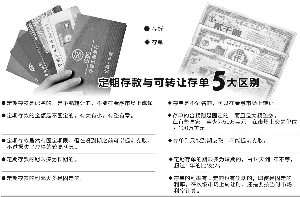

������ν����ת�ö��ڴ浥��ָ���Ǵ��������ҵ���еĴ��֤����һ����ϴ����ʲ����г����ʸ�������������ڻ��ڡ�������ƾ֤��ȣ���ת�ô��浥�ڵ�����֮ǰ����ת�á�

����CD�Ų�Խ��Խ��

����������ʿ��ʾ��������ؽ�����ҵ��ܶ���Ƶ��������Ϊ�����г������̵档ֻ�������г�����ǰ�ƽ�����������ṹ�������ܴ��ӡ�

������˵����δ������ʷſ�������������ʱ����������ͷų��źš������е���ν�ı��������ʼӵ㷽ʽ��ʵ�������û�й����ˣ���������˵��Ҳֻ���ٴ�ǿ�����ѡ�

��������ŷ���ղ�ͬ�����ǹ��Ҷ������е����Ե���һ��ʱ���ڻ�����ڣ���������Ҫ�ȵ������ƶȳ�������ơ�CD�Ƴ��������е����д��У�Ҳ���Է�ɢ���ڷ��գ���ʵ����ˮ������֮�٣�ʱ��Ӧ�úܿ��ˡ�������ʿ˵��

��������֪����ʿ¶��Ŀǰ������������ڽ��ܴ���ת�ö��ڴ浥���ڲ�ģ����ԣ���ܲ��ŶԴ˷dz����ӡ�

��������һ�ҹɷ������й̶����沿Ͷ����ʿ��ʾ��6�·ݵġ�Ǯ�ġ���ʵ�����г�ûǮ�����Dz�ͬ����֮����ʽ��������ʧ�⡣CD������ƶ�Խ����ʵ�����г��ȶ���Խ�кô�������˵����ҵ������ʽ�ͻ���Է�ɢ���ڲ�ͬ���У���¢����Ҳ��һ�֡��ߡ���

�������ݹ��⾭�飬����һ�㶼�б������ޡ�������6�³��ġ�2013���й������ȶ����桷����������������ƶȵĸ����������Ѿ��߱���˵������ý�漴������Ϣ��ʿ�Ļ��ƣ�����һ����̨���ҹ����ÿ�������˻�ʵʩ50��Ԫ�ı������ޡ�����ζ�ţ���ͳ�����Ĵ�����˷�ɢ����Ҳ�ͬ���С�

�����Ͼ����������г����̶������о����ܻ���Լ���˵���������������пƼ�˾�Ȳ���һֱ��CD�ƶȽ��е��У���ҵ�����ڲ�Ҳ����ص��о�ͳ�ơ����һ��ʱ��о�����Խ��Խ�죬Ԥ�Ʋ�̫����ʱ��������ƶȾ�����ʵʩ��

����������ʷſ��������

����ȫ��ſ�������ʹ��ƵĻ��������Ƿ��Ѿ߱����Դˣ�������Ϊ�����ٻ�������Ƿȱ����һ���ҹ�Ŀǰ�����ƶ���δ��ȷ���ڶ�������ҵ���з����ж���75%����ȵ�Ҫ��Ҳ��Ҫ�������ɣ��������Ϻ����м�ͬҵ������ʣ�Shibor����ָ�����ò�δ�õ����ӡ�

�������ڶ�λ������ʿ��ר�ҿ�������ʹCD�����������г��������Ľ�һ����ߴ������������ȫ�ſ��ȣ�Ҳ���������ڶ��ڳ�̨����CD��ȣ�ȫ��ſ���Ҫ�����ӵķ��ɷ��桢�۸�ָ�ꡢ�г�����ȵ�������ϡ�

�����ݷ�����75%����������Լ�Shibor�ġ�����������������Ҫ������Եġ���·���������з���CD�����ųͳ�Ļ��ڴ���ȫ��ȡ��������᳹�߸�ԭ�и�֡�

������ij�ɷ���ծȯ����Ա���ܣ����浥����һ����Ҫ����Shibor�۸�ӵ㣬��Ŀǰ�ҹ����г�����Shibor�����ǡ���ʬ�ۡ�������Ϊ������֧�����á�������Shibor������7��ع����ʵ�Ϊ���ݣ��۸�����ǿ�ң�һ�����������м�������г��������ײ������ȶ����ء�

��������ijȯ��һλ����������ʿ��ʾ���Ƴ�CD���ؾ���������������Լ��������ϵ���ղ���һֱ��������Ӫ���ƻ��߹��ڼ��������У���Ӧ���������ȳ������⡣�ӵ�ǰ�����ϵ�����������ĵ�Ҳ�����Ǽ�����Ҫ���л�Ͷ�С�

�������ߣ��쿭

����˵�������а�