|

�ų���/��ͼ

�������߰�������Զˮ��ҲҪ�Ƚ���A����ͣ�������ʳ����������࣬���Ϻ��ⷢծ�ijɱ����ƣ���ʹ����Գ���������֮���͡�

���������ϰ��꣬�ڵط����ʽ��������Ӵ������ʶ����Ȼ��ϸ�����������������Ͼ������Զ��ʵ���ϲ�û��Ϊ���Ͷ������ʳɱ���

��ع�˾��Ʊ����

��������ȥ������QE3���ձ������������ߵ��Ƴ��������г�ӭ���������ʻ����������ʽ���й����ز��г���Ϊ�����ʽ��Ͷ�ʱ�ġ�

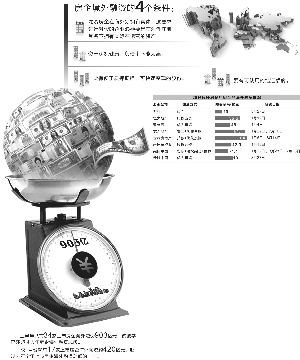

�����ϰ��꣬����������ӭ�������Ρ������ڡ��������ʳ��־��硣�ݼ��߲���ȫͳ�ƣ��ϰ��깲��34�����з�����ļ��903��Ԫ�ʽ𣬸������Ѿ�����ȥ�����з����������ܶԼ700��Ԫ����

�������ϰ��꿴�������ֹ��������ʡ������ڡ�����1�·ݾ���17�����з���ͨ��������������ļ����Լ��420��Ԫ�ʽ����ŷ�������ҵ��������������������3�µף����ڵڶ����������ڡ����������3��27�գ�����״η��к���ծȯ��ͨ����ƣ���ۣ�����8����Ԫ5���ڶ�Ϣծȯ��ͬ�գ��̳��й���������2018�굽������Ʊ�����õľ������Լ3.09����Ԫ��Ϣ��8.5%����3��28�գ��ڴ��й���������20�ڸ�Ԫ��������ʣ�����5���ڸ�������Ԫծȯ��ƱϢΪ9.375%�����й�ģ5����Ԫ��

��������6�µף������������ܶ���Ѿ��ϴ���Լ900��Ԫ�������м�����ơ����ز��������ز����̹��ȱ�˷���Ҳ��������ҵ���³ǿعɡ���Կعɡ���ҵ�ز������ͷ���

�������������������ʣ����濴�Ʒ�⣬��ʵ���̲�û����ô���ڼ��߲ɷõĶ�λ������ʿ����������ʲ�������ѡ�����ԣ������ں��ⷢծ���������谭�����ȱ����ʷ�����ϸ��������з������ڵõ��ʣ�������������ʳɱ��������������ô�͡���һλ�ڸ����еķ�������ܼ�̹�ԡ�

������ʵ�ϣ�վ�ڷ���ĽǶȣ��ӹ��ڻ�ȡ�ʽ�������;��������̹�һλ�߲���ʿ���ԣ���������������˭��Ը��Զˮ�Ƚ��𣿡�

�������ⷢծ���̸���

����������ϣ����ͨ���������������������ʽ�ʵ�������ۺ�ķ�����ԣ��ں��������ʵ��������֮�����Ÿ��ӵ���˳�����Ҫ���������ĵȴ������³ǿعɸ��ܲ�ŷ���ݸ����ߡ�

����Ȼ�����������Ѿ�IPO�ɹ��ķ�����Ȼ��Ҫ���ӵ���������ʢ���ʱ���Э�ݹ����ܲû���������ߣ����ݺ����ʱ��г��ľ��飬����Ҫ����������һ����߱�4��������

�����������ƣ��������ʷ����ں�����ӵ��ʵ�壬��Ҫ��������ʵ���ҵ����Ҫ���ں���ע�ᣬ������ӵ��ʵ������Ӫ���ʲ���

��������Σ��ʲ�״��Ҫ��������ծ�ʲ���̫�ߡ���������ơ���̹�ԣ������г�������ϵ����걸�����ʷ���ծ������ͷ���״��ֱ�Ӿ��������ʵijɱ�����Ϥ����ƽ���3�£�ͨ��������۵��ӹ�˾�״η���Ԫծ8����Ԫ�������ʽ�Ϊ2.75%������ܹ���Ϣ����ںܴ�̶��Ͼ���������Ƶĸ�ծ��һֱ�ϵͣ��ֽ����˾��Ӫ����С��

�����ݻ�����¶��������ʷ����˶����ʷ��������ʲ�״����Ҫ���⣬������Ҫ�б�����Ѻ��Ѻ���ɿ��ٱ��ֵĹɷݡ�����ʵ�ϣ���������ĵ��ʲ��������غ���Ŀ����Ҳ�Ƿ����ڹ��ڽ�����������Ҫ�ĵ�Ѻ�Ȼ�����������ʲ�����ֱ��ת�Ƶ����⡣��ˣ��������ʷ�ֻ�ܶԷ���ʵ�ʿ����˵ijֹɱ���������ӦҪ��

��������֮�⣬����Ҫ���ں���ɹ���ծ����Ҫ�п�ʹ�õĽ���ȡ�������֪��Ŀǰ���ڶ���ҵ���˽��Ĺ����൱�ϸ��ں����ڵ����ʽ𣬻�Ҫͨ�����������ڹ�����Ŀ�Ľ��裬���Ҫ�������ӵ����Ӧ�Ľ���ȣ������õ�����ʹ�á���������ơ�

����2012��������ȫ���ʱ��г������˳������ʻ�����ӵ�к�������ƽ̨�ķ���������ں������ʣ�����ծ����Ҫ;��֮һ�������м�����Ԫծ����Ԫծ��Ҳ�е���ծ�����ڷ�ծ���̲������ף���ȹ�ȥ�Է�ծΪ���������;�����ԣ������Ѿ������仯��

��������2013����������ҷ���ʼ���Թ�Ȩ���ʵ����ʡ�����1��13�գ��ž��ַ��������ʾ����7����Ԫ�Ĵμ������ʱ�֤ȯ��1��16�գ����ز���6.5%�ĸ۹��ۼ��������45����Ԫ��

����һλ�۹�ȯ����ʿ�����ߣ�������й�Ȩ�������ʵ��������˹�˾�Ĺɶ�Ȩ�棬ʵ���ϵ��ڽ����˹�˾�ĸ�ծ�ʡ��ӽ�������ʿҲ��ʾ����������Ϊ�����г�ŵ����������ṹ������ծ�ʡ�

�������γɱ�����

����������������ԣ������ʽ����Ҫ���ʽ����ڹ����õػ�����Ŀ��Ӫ������Ҫͨ����㡣��Ϊ��֪���ǣ�����һ�����У���һ���֡����γɱ��������¶������

���������Ͽ������ⷢծ�ɱ�����ͻ�����ڸ����з���ĺ������ʳɱ����ڵط��ز����кͷ��ز���������ʷ�ʽ�����Խϵ͡��������д��������ձ���8%���ϣ����л����ʽ�������������ߴ�12%����һ�㺣�ⷢծ�ɱ���5%���ң����4�·��е���Ԫծ���ʸ��ǵ���2.75%��

�������ǣ�ϸ�۷��������ʽ�����ڵĹ��̣��ᷢ����ʵ������ô��ҵ����ʿ���ܣ��ڸ����з������ڵع���һ������֮������Ҫ������Ŀ��˾����ɵ�����ز����Լ�������������ע��Ϊ����Ͷ����ҵ��֮����ܽ���ע�ʡ�������Ҫ�������ʽ�֧����һ���ʱ���֮�������������ʱ���ע�롣

���������������ע���ʱ���δ���ܻ������������������ز�����Ҫ�����ʽ��ģ���п����������Ķ���п���С�ڷ�������Ĺ�ģ������Щ���붼����֮������ܽ���ע�ʣ������ܴ�������л����ڵ����С�

�����ݼ����˽⣬������ļ�������ʽ���뷿�������ʱ����˻�֮��������һ���Ҫһ�����̡��ڹ��̽�������У���Щ�����Ҫ��ν�㣬ÿ�ν�㶼Ҫ������غ�ͬ�����ϡ���Ʊ���ܲ��ű��������̼��䷱���������һ�����ɷ������������ڣ��Ͼ�������������в��ܻ�����һ����ʹ������飬������������ʱ�ܳ�����ǰ�����������ʿ�����ߡ�

�����������ڽ����������������ڷ��������ʽ������ż�����Ǯʱ�����Ᵽ�ڴ������Ϊ����������Ǯ�����ַ�����ʵ��ν���Ᵽ�ڴ�������ָ�������浽��۵��������У�����۵������������ڵ����п���һ�ŵ���������������ܹ����һ�����Ŷ�ȡ�����ζ�����ʷ�����Ҫ����Ͷ����֧��ծȯ��Ϣ������Ҫ���ڵ�����֧��һ�ʴ�����Ϣ������������������л�õ���Ϣʮ�����ޡ�

������������Щ�����ۺ���һ�𣬵��º������ʵ�ʵ�ʳɱ����3���ٷֵ���4���ٷֵ㡣��ǰ�����������ʿ̹�ԡ�����֮�⣬�ڸ����з���ÿ�κ���ļ�ʻ�Ҫ֧��ļ�ʶ�4���ٷֵ����ҵķ��з��ã������Ǻ������ʵ�һ�ʶ���ɱ���ԭʼ���ʳɱ��������ࡰ���γɱ������������ʵ�ʵ�ʳɱ�����������С������������

�������������ʹ�����������ؼ��dzɱ������õͣ�������ڹ����ڵ��ʽ�˭���������Զ����ǰ���̹��߲���ʿ�п���

�������ʳɱ����ַֻ�

�������������ʶ���ҵ����Ӫ���������ָ�꣬���ֽ�������ծ�ʡ����ʲ������ʵȶ����ϸ��Ҫ��һ������£�ָ�겻����Ҫ��ķ�������ڵ��ʡ����³ǿعɸ��ܲ�ŷ����ֱ�ԡ���ʵ�ϣ������ܷ��õͳɱ����ʽ��ܷ��ô���ʽ𣬲����������ָ��������أ����뷿���г����֡���Ʒ�ṹ�����ش����Լ����ز���ҵ���״����������ء�

����ϸ�����ڼ��ʴ�����ʣ����ɱ�˷������¡��ڴ��й�����ɹ����20�ڸ�Ԫ��������7�³��������ز�����13������ǩ��76.72�ڸ�Ԫ���ֲ����ˢ�����ڵ��ʴ����¼�����ڳɱ����棬�����̹�����ï���ز����ڵĶ�ұ�˷����������ʾ���6%-8%֮�䣬������ƣ����ն���˾����BBB+������8����Ԫ5���ڶ�Ϣծȯ���ʽ�Ϊ2.75%��

���������������ڷ���ĺ������ʳɱ����ɾӸ߲��£�����ҵ����ʢ�ز��������ز����п���ҵ�����������Լ��й����ȷ���ծ���ʶ�������10.25%������ʢ�ز������ն���˾����B-�����е�5����2.5����ԪƱ�ݣ�������ߴ�13.25%��

����������Ԥ�����ǣ����ʷ���δ�����л����ô��ͳɱ������ʣ���Ϊ���Ǹ��ܹ������������������������ŷ���ݷ����ơ����߲ɷõĶ�λҵ����ʿ��Ϊ��δ�����������ʵġ���̫ЧӦ������Ϊ�ԡ�

������ҵ����ʿ������δ���������ʳɱ�����Ҳ�����Ǵ�����¼���������̹�ԣ���ʹ������ʽ�״�����Ա��ֳ�ԣ����δ�������µ�¥�е��������Ǵ�����¼����⽫�ı����Ͷ���߶Թ���¥�е����С��й�ָ���о�Ժ���ڵ�һ���б�Ҳ��ʾ�����ز��г���ů�ٶȼӿ��п������������س������룬���ģ�����ʱ�ӿ�����п��ܵ����ʽ��ܲ��Ŵ��Ͽ��ƿ羳�ʽ�����롣

����ʵ���ϣ�������������ܼ���ծ�������µϡ����յ���������������Щ��ծ��˾���ʽ�״�����µ�����ع�˾���������������µ��ؽ�����δ�����ʳɱ����ӡ�

�������ս��շ�������ƣ��й����ز��г��ı仯�����ܶԵ������������DZ�ڷ��ա��ñ���ƣ������ṩ������38���й������У�һ����������ڡ�B+������CCC�����𣬵�����ҵ��ƽ���������������ж�������ϵ͵�������ӳ���䡰ƣ������������ҵ��״�����Լ����ܴ��IJ�����ա���������������ģ����ǴӺ���ծȯ�г�����Ҳ��ø������ѡ�

����Ŀǰ���Ѿ��в���ҵ����ʿ���ǣ�����QE3�������˳������������Գ�ԣ�ľ���Ҳ����һ���䣬��������ͨ�����ܵ���ѹ��������ʽ�Ϊ�����ķ��ز���ҵ��˵��Ӱ��dz���

�������ߣ���Ң

����˵�������а�