|

�������� ʩ�� ���ڱ���

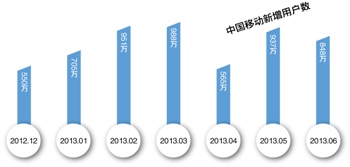

������2012��12���������й��ƶ���0941.HK����3G�û���һ·������������˾Ű���������������ǰ���İ�����������Ծ����Ҳ�ȵ��š���ͨ���������ֶ��һ��ء�

���������������ͳ�ƿھ������أ������й��ƶ����ֻ���������ϢϢ��ء���7��29��

��ع�˾��Ʊ����

�����й��ƶ��ն˹�˾�㶫�ֹ�˾�ܾ�����־�������¶�����ڹ㶫�������й��ƶ��������7�µ��������Ѿ��ﵽ800����̨����ȥ��ȫ���������ƽ��

�������ǣ������ϰ���TD�ն���������ı������еͶ˲�Ʒռ�ݽϴ���������а������۵���299Ԫ��399Ԫ�ij��Ͷ˻��͡���һ�����²����ֻ����̵ķ��������������ܲ�¬ΰ����ǰ���ڽ��ܼ��߲ɷ�ʱ��ʾ��299Ԫ��399Ԫ�ij��Ͷ����ܻ�ռ��һЩ��Ӫ�̼��ɵĺܴ�������������ܴ��������������Գ���û�ж�����壬��ʵ�Ͻ��������ϰ�����Ͼ�����1000Ԫ���³��Ͷ����ܻ��г����ˡ�

������־��Ҳ̹�У����Ͷ����ܻ��������û����鲢���ã����һ��ʱ��TD�ֻ�����Ӫ�̼��ɲ��Խ�������Ӧ�仯��

����TD����ȥ�Ͷ˻�

�����й��ƶ��ն˹�˾�й���ʿ��ʾ���ӽ���һ�������ȵ��������������TD�ն�������Ҫִ�еͼ۳����IJ��ԡ�

��������һ�����£��й��ƶ��ļ������еͶ����ܻ����ܴ�����IJ�Ʒ������199Ԫ-499Ԫ�ij��ͼ�λ�Ρ�

����TD��ҵ����׳��Ϊ���ƶ��ĵͼ۲����ṩ�˿��ܡ���ҵ����ʿ��ʾ��Ŀǰ��TD�ն�����Ҫ���ں�оƬ�۸��Ѿ���������ʽ��ƽ�����ڲ���Ҫ����ר�����ã�оƬ�۸��������ͣ���Ҳ��TD�ն˵ļ۸����Ƶõ����֡�

���������Ͷ��ֻ��ڽ��۸����������㡱��ͬʱ������Ҳ��Խϵͣ���Ļ��3.5Ӣ��Ϊ����������Ҳ����800��480���ص�WVGA��Ļ�������û�������Ԥ�ڴ��ڲ�ࡣ

�������⣬���ͼ�λ�ε�TD�ն˶��й��ƶ�������ҵ����������������������Ч���������ԡ���ʵ�ϣ��й��ƶ���Ϊ��Ӫ�̽����ֻ��ն����ۻ��ڣ�����Ҫ��Ŀ�IJ�����ȡ���ۻ��ڵ�������Ϊ��3G�û�������ҵ��չ����������

�����������Ѿ������˲ɹ����ԡ�����־�������¶���ӽ���8�·ݿ�ʼ����һ������õ����Ը��ƣ����ڵ�һ�����ռ����ֻ����ƹ������ƶ��������ĵڶ����г������������õIJ�Ʒ����

������־�±�ʾ��������һ�ɹ����ԣ��й��ƶ��Ѿ������ǡ�ŵ���ǣ��Լ��л��������ֻ����̴�����µIJɹ������ڹ㶫�г���8�·ݻ���18����Ӧ�Ļ������С���

�������⣬���ߴ����������˽��������Ŀ���й��ƶ�����Ʒ���ֻ���С��һ��TD�ֻ�����Ҳ�������У������������õ�ͬʱ���۸�λҲ��������ǧԪ���¼�λ�Ρ�

��������������ѹ��

����һλ�й��ƶ��ڲ���ʿ��ʾ���ӳ��ͼ�λ�ε��ռ����ֻ�ת�䵽��Ը���ͼ۵Ļ��ͣ��������й��ƶ��ն˲ɹ��IJ���֮�䣬��ֻ�����е�ʡ��������һ�㣬�еĵط���һ�㡱��

���������й��ƶ��ն˹�˾�Ӵ����������һ�仯�Ʊؽ������ε�оƬ�����������г�����������Ӧ����־�¶Լ���Ԥ��˵���������ڣ�4.5Ӣ���������˻��ĺ�оƬΪ�������õĻ����ڹ㶫TD�ն��г���ռ�Ƚ��ﵽ30%-50%���ϣ���������Ϊ700��-800��̨��

�������ֻ���ҵ����ʿԤ�⣬�������ƶ����ɲ��Եı仯��3.5Ӣ����Ļ�Լ����ˡ�˫��TDоƬ���г���������ή��֮�ơ����⣬���ƶ��IJ���Ҳ����ֻ��г��ľ�����ִ����������������ν���������̽��ܵ�����ѹ����

��������ʿ�ƣ���ν������������Ҫָ������OPPO���������ȣ�����������������������������������ͨ�����л����Ĺ��Ͷ�ź��ƹ������۲�Ʒ���Դ�ά���������Ӫ���������ߵ�ë���ʡ�

�����������ô�����ͬ������£���Ӫ�̼��ɵIJ�Ʒ�ۼ�ԼΪ�������̵�һ��������֮������ǰ���ἰ���ֻ�ҵ����ʿ˵��

��������ҵ����ʿԤ�⣬����������£������������Ҫô������Ӫ��������Ҫô�����ڹ�ģ�ϱ���Ե����ѹ����

��������ǰTD���ɼ����ڳ��ͼ�λ�ε�ʱ�����ֳ�ͻ�������ԣ�����Ʒ�Ʋ���������һ�г���������ʿ��Ϊ���������ƶ��ն����۲����ƽ�ȥ�Ͷ˻���������Ӫ�������ͻ���ɱ��⡣

����˵�������а�