|

�������仯��ͻ����ҵ ����/�Ʊ� �ų���/��ͼ

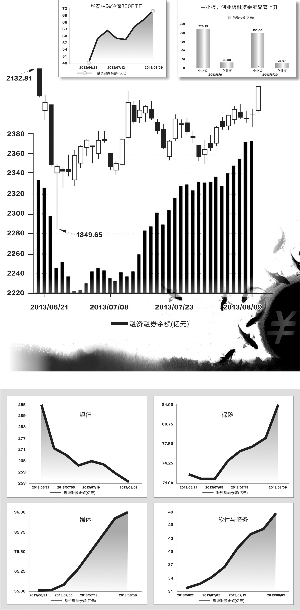

������7��15�տ�ʼ������������������һ������ͨ���������������������������д�µ���ʷ��¼���������ʽ�����Ĵ����£�������ָ֤��������������������������¸ߡ�

����֤ȯʱ������ ����

��

��ع�˾��Ʊ����

��������������ͻ��

�������Ž��ڴ��̵��Ȳ������������������Ҳ�����߸ߡ����������֮�����ܹ�������ʷ�¸ߣ���������������ǿ��������ֱ�ӹ�ϵ��

����������ʾ����һ��������������ĸ߷��������6��20�գ�����Ϊ1528.81��Ԫ������Ϊ773.78��Ԫ�����ߺϼ�2302.78��Ԫ����Ҳ��������������״�ͻ��2300��Ԫ���˺�������������������䣬����7��1��̽����2182.22��Ԫ�����ܴ˺���ָ֤��3�ε���2000�������ؿڣ��������������ȴû�м���̽�ס�

����7��15�գ�����������������2200��Ԫ����ʽ������һ�ֵ�����������ڴ˹����У�������������������Ϊͻ����7��22�ձ㴴��778.03��Ԫ���¸ߣ�����8��6�մﵽ804.31��Ԫ����Ҳ��������������״�ͻ��800��Ԫ��ء������壬��һ���ָ���������811.11��Ԫ��

�����������ڲ���������С����������6��20�յ�193.66��Ԫ������220.15��Ԫ����ҵ����26.67��Ԫ������30.88��Ԫ�������ֱ�ﵽ13.68%��15.80%�����Ը���ͬ���������������������ȣ�4.9%����

�������ʼ��ж��½�

��������һ�ε����ʸߵ㣨6��20�գ���ȣ������г���ͻ���ı仯�ǣ������ʽ�ļ��ж����½���

����ͳ����ʾ������8��9��������������6��20��������23.98��Ԫ���������������10ֻ��Ʊ�ĺϼ����ʶ�ȴ��406.78��Ԫ�½���378.15��Ԫ��ǰ20�����������Ҳ��576.79��Ԫ�½���551.12��Ԫ��

�����ָ���������6��20�����ʽ������10ֻ�����У����й�ƽ�����������������11.66��Ԫ����֤ͨȯ�������������3.30��Ԫ�⣬����8ֻ��Ʊ����������ͬ�̶��½������У������Դ6��20�յ��������ߴ�47.75��Ԫ��8��9�վ��½���37.38��Ԫ��������10.37��Ԫ��ƽ����������ҵ����������֤ȯ�������������ַ�������5ֻ���ڹ��������ֱ��½���8.16��Ԫ��7.85��Ԫ��7.84��Ԫ��6.95��Ԫ��6.92��Ԫ��

����ETF���ʴ���߸�

�����м�����ʾ��������е������г��У������Ϳ���ʽָ������ETF�����ڳ�Ϊ��Ҫ�����ʱ�ġ�

��������6��20�գ�����13ֻETF�ĺϼ��������Ϊ120.10��Ԫ��������8��9�գ���һ���ݾ�����153.33��Ԫ����һ������ǰ������33.23��Ԫ��������ͬ�����������������Ӷ23.98��Ԫ��������һ�����������ETF������ֱ�����������������Ϊ�����г�һ���µı仯��

�����ڽ���8��9�յ�13ֻETF���ʱ���У���̩������300ETF�ͻ�����֤50ETF�ϼ��������ߴ�121.13��Ԫ��ռ����ETF�����ܶ��79%����6��20����8��9�գ�����ֻETF���������ֱ�������21.60��Ԫ��11.40��Ԫ��

������Ϊ����Ψһһֻ��С��ETF���ʱ�ģ�������С��ETF���������Ҳ��6��20�յ�6508.15��Ԫ������8851.85��Ԫ���������Ӿ��Խ��������Ͷ���ߵ����ʲ���̶Ȼ����ߡ�

������ҵ��ů��μ����

�����ӽ���5�µ�ʼ��A���г����ƽṹ���������ֻ���������������ɵ���ָ֤��һ�ȴ���4������µͣ����������˲�ҵ�ɳ��ɵĴ�ҵ��ָ����ƽ���ʷ�¸ߣ����ɺ���ҵ��ůҲֱ�ӷ�ӳ�������г��ϡ�

������������������ҵ���������仯��Ϊͻ������6��20�յ�296.98��Ԫ�½���8��9�յ�253.80��Ԫ��������43.18��Ԫ����ͬ�����ڰ��ı�����ҵ��Ȼͬ�ڹɼ۱���ƽƽ����ȴ�����ʽ����ɵļ�����ҵ���������71.81��Ԫ������83.94��Ԫ��������12.13��Ԫ�����ң��й�ƽ����7��10��ʼȡ���������У��������ʰ�Ĺھ�������8��9�գ��й�ƽ������������Ѵﵽ63.40��Ԫ��ңң���������ڶ����������У�50.48��Ԫ����

�������⣬��������������Ϊǿ���Ĵ�ý��������������������Ҳ����������������У���ý��ҵ6��20�յ��������Ϊ55.57��Ԫ��8��9���Ѿ�������95.62��Ԫ����ͬ�������������ҵ���������Ҳ��32.30��Ԫ������48.82��Ԫ����������51%��

�������뵼����뵼�������豸������Ӳ�����豸�����˲�ҵϸ����ҵҲ������������ʽ����롣�෴����Դ�����������ʽ�Ĵ�������������������½���

�������ߣ�����

����˵�������а�