|

�������� ���� ���ݱ���

������ծ�ڻ����н������ڻ���˾�ܼ��ٿ�Ͷ�ʲ��Ա�����Դ����ͻ����㷢�ڻ��ܾ���Ф����11�յı�����Ͻ��ܱ����ɷ�ʱ��ʾ����ծ�ڻ�Ԥ�ƽ���9���Ƴ�����������Ϊ���ڲ����߿�����ȯ�̡�����Ĺ��ղ���Ϊ���������ڻ�ҵ���еĸ߾�ֵ�ͻ�����ҵ��

��ع�˾��Ʊ����

����Ф�ɱ�ʾ�����������������������⣺��һ���Ŷӽ��裬�п���ͨ���չ��ڻ���˾��������������ƫ��ͷ����������Ҫ�ҵ��㹻��ģ�Ķ��ַ���������г���������չ��ȡ���Ҳ��δ�����ܻῴ������ϵ�ڻ���˾�����𡣡�

�����ڻ�ҵ���ٱ��

��������������Ӵ��˺ܶ�DZ��Ͷ���ߣ��������С����ա�����ȯ���Լ����й�˾����Ф�ɶԼ���˵���ͻ�������Թ�ծ�ڻ���Ũ����Ȥ��

��������Ϊ���г�������ȯ�̡�������ʲ��������̶����沿���Լ��ڻ���˾ԭ�еĸ߾�ֵ�ͻ������н��룬���С����С�����Ѻ����Ϊ����ᡢ�������и�����ҵ�ļ�ܹ涨��

���������ж��ԣ���ծ�ڻ�ҵ��ĺô��Զ����������ǹ�ծ��ȯ�г����ij����ߣ�2012����ҹ�����ʽ��ծ����ͻ��7����Ԫ���������г�ȯ����7�ɡ�ֻҪ��������ɣ�����Ӫҵ���ģ�ɹۣ�����ܻ���ر�����Ա�ʸ���Ϊ��������Ա�������㡢����ҵ��

����һ���ɷ��������ʽ����˱�ʾ���������г��������£����м����ծ�ڻ����Գ����ʷ��ա����г���ծȯһ����ڡ������Խ����ʲ��������ɹ����۽����ʲ����͡�����������Ͷ�ʡ�������Ŀ����ǰ���߶��ԣ����ʲ����ֱ�Ӱ�쵱��������ʱ����������������ҵ�����������ʱ������ʡ����⣬��ծ�ڻ�����Ϊ�Գ幤�߲����ʲ�������Ʒ�Ĵ��裬�����п������Ʋ�Ʒ�������档

����ʱ�¶�����л����ʽ������г��������ڻ��Ŷӣ��������չ��ڻ���˾��ֻ�ȼ�ܡ���բ�������Ӵ�Ŀͻ��������ʽ����ƣ����ڻ�ҵ�е�ѹ�����ء�

����Ф����Ϊ���ڻ���˾δ���ľ�����ֻ�����µġ���̬ƽ�⡱����ʵ���Ĵ�˾���ֻ��������ڻ���˾���ܶ������ڣ����ֹ�˾�˻ص��������ڼ��ţ���Ϊ����Ʒ���ţ����ֹ�˾����Ϊרҵϸ�֡�Ϊ���б��շ����С�ͷ����̡�����ҵ�д�ͳ���ڻ���˾����ȯ��ϵ�ģ����ֻ������ģ�δ�����ܻῴ������ϵ�ڻ������𡣡�

�������н�ɫ����

�����ڻ���˾��Ϊ���ĵ��ǣ������Ժ��ֽ�ɫ�����ծ�ڻ��г���

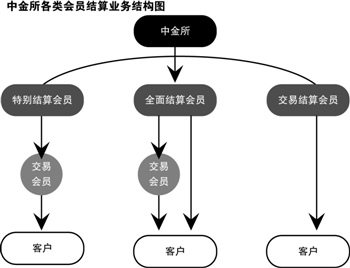

���������н�����Ա�����취�����Ա��Ϊ�����ס��͡����㡱���ࡣ�н���ֻ�Խ����Ա�������㣬���߷�Ϊ���ࣺһ�����ر�����Ա������ǩԼ�Ľ���Ա�������㣻һ����ȫ������Ա���ȿ��뽻��Ա���㣬Ҳ����ͻ����㣻һ���ǽ������Ա��ֻ����ͻ����㡣

�������չ�ָ�ڻ�������������п��ܻ���ر�����Ա�ʸ����������ڣ�������С�͵ġ�δ������ʸ���ڻ���˾������ͬҵ�����Ĺ��ǣ���ѡ�����ж��Ǵ����ڻ���˾���������㡣��ʹ�����г�Ϊ�ڻ���˾�ľ������֡�

������һ���棬����ӵ�о�Ĺ�ծ��ȯ��������Ҫ������Ӧ�IJ�λ�������н������Ӫ�ʸ���Ҫͨ���ڻ���˾�����㣬����δ֪�������㷢�ڻ��о�Ա��ӱ˵��

����Ф������Ϊ���н������ܸ�����ũ�н�������Ӫ���ʸ�����������ͨ���ڻ���˾���������㡣��ˣ������ֳ�Ϊ�ڻ���˾�Ĵ�ͻ���

��������ͻ����и����գ�Ϊ�˶Գ����ֹ�ծ�ķ��գ��Ʊ�Ҫ���������յ����г����ܷ��ҵ���Ӧ�Ķ��֣������ڿ϶����������⣬��Ф��˵�������о���ĸ������������ˮ�����С���ʼ��ҶԹ�ծ�ڻ�����Ϥ�������ز����߶��ˣ��г���Խ��Խ����ȡ������һֱ�ڹ���������Ҳ�ǿ���������⣬�Լ�������û���㹻���˲š���

�������ߣ�����

����˵�������а�