�����������ߵġ�è����Ϸ���У��й������У���ͼ��A���У��ѹ�˾������ϵ�

��ع�˾��Ʊ����

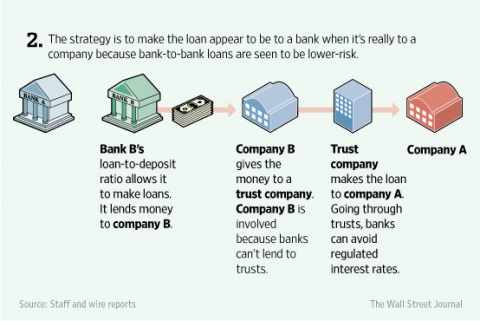

��������ʦ��WSJ�ƣ����ֽ������漰���ʽ����ɴ�2����Ԫ��Լ3260����Ԫ������Ϊһ����������ͷ����������м䣨��ͼ��A���к�B���У�ת�ƣ��������ת��ͨ�������й���Ϊ����������Ȩ��ת�ơ�

������ȡ���ֽ�����Ҫ����С�����У������������й�����6�·��Ŵ�������Ŀ�ꡣ

���������й�(Fitch China )������ҵ����ʦ�������ƣ�

���������ҵ��ǵ��ǣ�����ҵ��ܼ�ܵ��ֶ�Խ��Խ���ӡ�������ַ������������⣬��ô���ǽ����ѽ������

�����й�����ҵ���Ƶ�����ֻ������С��ģ������ʧ����Ϊ���������ֹ۵㣬����Ͷ���߶�����ҵ�Ļ���Ҳ����������

��������ʦ�ƣ���Щ����������ȵ��ʹ���ͣ�ͬʱ���������������Ҫ���ƽ������塣��Щ����˰����촬�������ֳ��͵ط�������

����CIMB�ķ���ʦ�ڸ��ͻ���һ�ݱ����гƣ�

������Ϊ��Щ����ŵı����ӿ��ɡ����ñ�������������Ҳ��������������⽫�����й�����ҵ�����÷���������

�����й���ܻ���Ҫ�����еĴ���Ȳ��ø���75%������ʦ��ʾ�����ֽ��������й���˼�ܡ�

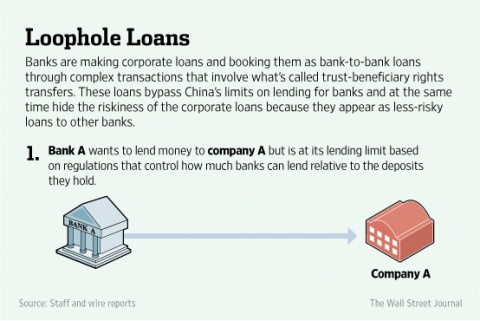

�������ֹ�ܼ�ܵ��ֶο����������������̽��ͣ�

����1.A����ϣ�������A��˾�����Ǹ��ݼ�ܣ�������Ϊ�ܵ����ơ�

|

|

|

����Religare Institutional Research�ķ���ʦSophie Jiang�ƣ�

������������ǿ��������¶��Щ�������ʵ���գ���ô�й�������ҵ���������ѡ�

����˵�������а�