|

�������� ʩ�� ���ڱ���

��������ͨѶ��000063.SZ��0763.HK����ת�磬��������ͷ�ϵ�������δ��ȫɢȥ��

����8��21�գ�����������е�����ͨѶ����2013����걨������ʵ�ֹ��������й�˾�ɶ��ľ�����Ϊ3.10��Ԫ����ң�ͬ������26.60%������ÿ������Ϊ0.09Ԫ����ҡ�����20

��ع�˾��Ʊ����

��������ͨѶԤ�⣬��ǰ�����ȵľ�����5��-7.5��Ԫ��ͬ��ʵ��Ť��Ϊӯ��

����������ͨѶ�˴η����İ��걨������������Ӫ���Խ�ȥ��ͬ���»�11.88%��375.76��Ԫ���ù�˾���ͳƣ������ϰ��꣬ȫ����Ӫ���豸Ͷ���������ԣ�����GSM��UMTS��Ʒ�Լ�������GSM�ֻ������ݿ�Ӫҵ����������½���

����Ӫ�����»���һ��

��������Ӫ���»������������ķ�����˳ƣ��������ǿ�˶Ժ�ͬӯ�������Ŀ��ƣ�ë��������������ͬʱ��ע�ط���ʹ��Ч�ʣ��ڼ���ã����ۡ��������з����ã�������ͬ���нϴ�����½���

�������������ڸ��������������ָ�꣬��ǿ�˶������ߵ����������������˸����ܲá�CIO�½���ǰ�ڽ��ܼ��߲ɷ�ʱ¶��

��������ͨѶ�ڽ���7�µ����Ĺ�Ȩ�����ƻ���Ҳ����Ȩ������ǿ���˾�������һָ�꣬Ҫ�����20%�ľ����������ʡ�8��21�գ����˹���ƣ��ù�Ȩ�����ƻ��Ѿ��õ�����Ժ����ί��ͬ��ͱ�����

���������˴ξ������ͬ�ȴ��������Ȼ�벻������۹�Ȩ�����ء���������ȷ�ϳ�������������ά��������˾�Ĺ�Ȩ�������˽ϴ����Ͷ�����档

����ȥ������ͨѶ���־��������䡰�����T��ս�Ե������Ķ��ע����ν�������T������ָ���˽��г����ص�Ŀ����������Ƿ����ȷ�չ���г���ת���˿ڴ����������Ӫ�̣��䱳������ǡ�����ԭ��ȫ���г�20%����Ӫ�������˳���80%���������˶ԡ������T������Ҫ����������Ӫ�̣��г��Ŀ��أ���ȡ�ù�ģ����ͬʱҲ������Ͷ�����ӣ�������ӯ��������

��������ͨѶ�ڷ����˴ΰ��걨ʱǿ������˾��������˿ڴ����ȫ��������Ӫ�̵�ս�ԣ��������ȫ����Ӫ�̵ļ���ѡ�����罨��ƻ���

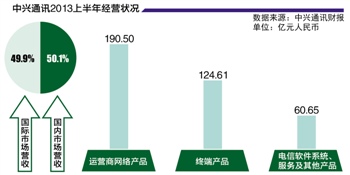

�������г���������������ͨѶ�ϰ�����ڡ������г�����ƽ����ɫ����������Ӫ���е�ռ�ȷֱ�Ϊ50.1%��49.9%��

�����ֲ�Ʒ���������ϰ��꣬����ͨѶ����Ӫ�������Ʒʵ��Ӫҵ����190.50��Ԫ����ң��ն˲�Ʒʵ��Ӫҵ����124.61��Ԫ����ң���������ϵͳ������������Ʒʵ��Ӫҵ����60.65��Ԫ����ҡ����У������г��Թ����ֻ������ݿ��������½�������ͨѶ���ն˲�Ʒ����Ӫ�ճ����½���

����4G������������

�����ڹ����г���Ŀǰ������Ϊ����ս�Եġ���Ϣ���ѡ���������������ҵ������������

����8��14�գ�����Ժ��ʽ���������ڴٽ���Ϣ���������������������������Ҫ����Ϣ���ѹ�ģ��2012���1.72����Ԫ��ߵ�2015��ij���3.2����Ԫ��δ�������������20%���ϡ�

��������ǿ���ļ�ǿ������4G�������ںϵ���Ϣ������ʩ���裬������ΪͨѶ�豸�̵�����ͨѶ��˵����һ���ѵõĻ�����

����4G���棬����Ժ�Ѿ�ȷ�Ͻ������ǰ����4G���գ�������Ӫ�̵ĸ߹�Ҳ��ʼ���϶�4G���磬�������ж����й��ƶ��Ѿ������˹�ģΪ20���վ��TD-LTE���豸�бꡣ

�������ڿ���������Ժ����ӡ���ġ��������й���ս�Լ�ʵʩ�������ӹ��Ҳ�����ȷ�˿�����ˮ���硢·��ͬ�ȵ�λ�Ĺ���������ʩ���ԣ�����ȥ�IJ�ҵս������������ս�ԡ�

��������Ժ�������2015�꣬�̶�������ͥ�ռ��ʴﵽ50%��������ͨ���������ﵽ95%��ѧУ��ͼ��ݡ�ҽԺ�ȹ����������ʵ�ֿ������롣�������ڳ��к�ũ���ͥ���������������棬2015������ﵽ20M��40M��ˮƽ�����ַ������Ҫ�ﵽ100M��

��������ͨѶ��ʾ��չ��2013���°��꣬4G�����ģ�����ر��ǹ���TD-LTE��ģ���轫Ϊ������ҵ������һ��Ͷ�ʣ��������緽�棬�ܵ������߶����������Ҫ���������������ҿ���ս�Ե�����֧���Լ���ز�ҵ�������������ص�Ӱ�죬ȫ��������罨�轫�����ƽ���

������������ͨѶ�ϰ����ҵ����ȥ��ľ�����Ѿ�������ɫ���������ͬ�ǵĻ�Ϊ��˵�������μ�穡���Ϊ��˾�ڽ���7�µ���¶��2013���ϰ���ҵ����ʾ��������ʵ����������1138��Ԫ��ͬ������10.8%��

�����ù�˾����û�й����ϰ��������������Ԥ��2013��ȵľ���������7%-8%��ȫ��Ӫ����������10%��2012�꣬��Ϊʵ����������2202��Ԫ���ݴ����㣬��Ϊ����ľ������ģ����170��Ԫ-190��Ԫ֮�䡣

�������ߣ�ʩ��

����˵�������а�