|

���� ��������ѧԺ���ڡ������г��о�����AMRC�ܼ�

|

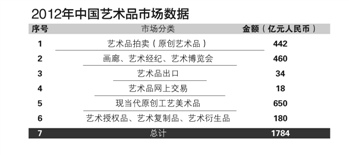

����8�³������Ļ����Ļ��г�˾���࣬�����г��о����ģ�AMRC������ѧ��֧�ֵġ�2012���й�����Ʒ�г���ȱ��桷��ʽ���档�ñ��淢����������ʾ��2012���ҹ�����Ʒ�г������巢չ���٣��г������ܶ�Ϊ 1784��Ԫ��ͬ��2011���»�15%��2013���ϰ����������Ʒ�����г��ijɽ���ﵽ210��Ԫ����2012���ϰ����194.2��Ԫ���������8.14%���������Ͽ���2013���������Ʒ�г������������г�����������ů��ȥ����Ϊ�г������ڵ�λӦ�ÿ���ȷ�ϡ�

������ʵ�ϣ���2008��ȫ���ԵĽ���Σ������֮������Ʒ�г�Խ��Խ�ܵ���۾��ñ仯��Ӱ�졣��۾������ƴ���������Ʒ�г����ٶ��ڼӿ졣

����2013���ϰ������������ֵ24.8����Ԫ��ͬ������7.6%��6��ĩ��������ң�M2�����105.45����Ԫ��ͬ������14.0%��������ң�M1�����31.36����Ԫ������9.1%��������ĩ�ӿ�2.6���ٷֵ㡣��ˣ���2013���ϰ��������г��Ļ�ů������ҹ�Ӧ�������Ӳ���ϵ��

���������г����ձ��ע�Ļ��ҹ�Ӧ���⣬��������Ԥ�Ƶ����й��Ļ���������2015����ǰ�������ȵķ��ɡ���������Ʒ�г���˵����ۻ����еĻ��ҹ������ض����Ӱ�����������������������չ�Ĵ��£��Լ��������ֵ�����ҹ������ȶ��Ĵ��£�����Ԥ���й�������Ʒ�г��ڽ����°��굽2014�꽫���ֳ�ƽ�Ȼ����ķ�չ̬�ƣ�������ܿ��������Ŀ��ٷ�����

�����������г��ľ�Ӫ������˵���ҹ�����Ʒ�г�Ŀǰ��Ȼ�Ի���ҵ������Ʒ����ҵΪ��������ҵ��ҵרҵ���̶�������ߣ����߷��ּ���������ҵЭ��Ľ������������ã�����ҵ��չ����������֧�֡����������ﵽ3106�ң�ȥ���г�����������40000�ʡ�ͬʱ������Ʒ�������г���չ���ֳ���Ϊ���Ե������������ۺ�������Ʒ��������δ���ķ�չ���������ơ�����ҵ������Ʒ���ͺ�����Ʒ�����ύ�Ļ�Ծ���������ҹ�����Ʒһ���г��Ľ�����չ̬�ơ�

������ʵ�������Ѿ���Խ��Խ��ĸ߾�ֵ��Ⱥ������ƷͶ����Ϊ���˺ͼ�ͥ�ʲ������к���Ҫ��һ���ʲ������������г��о����Ķ�2012���������Ʒ�г��ĵ��У�����Ʒ�г���2012�꽵�ٵ���Ҫ������ʵ���������г���ȱ���ʽ�Ŀǰ��������Ʒ�г��ĸ߾�ֵ��Ⱥ����δ�����кܴ�������ռ䣬����Ʒ�г���ȱ�����Ե��ʽ𡣻���������ô��Ϊ�����г��о�Ʒ����ʱ����ҡ��ؼҲ����г����������ز��㣬ֻ�óֱҹ������Ż����С�����Ʒ�г��ھ�����2010��2012�����ֵ��ǵ�֮����һ�ֹ�������Ʒ�г��������������춨�˻ָ��Ļ�����

����֮�����ж�δ�����������Ե�����������Ϊ����2012��ռ����Ʒ�����������ϴ�ݶ������Ͷ���������٣��������ղ��������������Ȳ��������������ҹ�����ҵ�ղط�չ�ٶȽϿ죬�ʽ��ģ������������Լ�� 450��Ԫ����ҵ�ղس�Ϊ�����г���Խ��Խ��Ҫ�IJ������������⣬����Ʒ����Ҳ��ͻ����������������10��Ԫ�ļ�ͥ���˿�ʼ��������Ʒ�����������ղغ����������������ֵ�֧�Ż�֧�ֹ�������Ʒ�г�δ���������ķ�չ��

����˵�������а�