|

ͼ1����˾ë����ˮƽ��������

�����Ĵ�·����8��31�չ�����2013�ϰ����ҵ�����棬��˾�����ϰ���ʵ��Ӫҵ���� 84.90 ��Ԫ��ͬ���½� 13.15%��ʵ�ֹ�����ĸ��˾�ľ�����2.47��Ԫ��ͬ������4.65%�������ڲ�ҵ�ṹ��ʱ������ë���ʽϸߵ�ˮ�������BT���ʡ�BOT��Ӫҵ������ռ

��ع�˾��Ʊ����

�����ֲ�Ʒҵ��������ʾ�������ϰ����Ĵ�·��ˮ�������BT���ʡ�BOT��Ӫҵ������ֱ�ͬ������69.02%��534.23%��ë���ʷֱ�Ϊ46.27%��53.17%����������ڹ���ʩ��ҵ��11.58%��ë����ˮƽ����������ë���ʽϸߵ�ˮ�������BT���ʡ�BOT��Ӫҵ������ͬ�ȴ�����ʹ�ù�˾�ۺ�ë���ʴﵽ14.13%��Զ����ȥ��ͬ��9.07%��ë����ˮƽ��ӯ������������ǿ��δ�������Ų�ҵ�ṹ�Ż������룬Ԥ��ë���ʽϸߵ�ˮ�������BT���ʡ�BOT��Ӫҵ����������ռ�Ȼ���������ߣ��Ӷ�������˾����ë����ˮƽ��һ��������

��������ҵ��չ���ã�

�������ֺ�ͬ�����г���ҵ��

����2013���ϰ��꣬�Ĵ�·�ŶԸ�ҵ������������ϣ�ʵ�ֹ�˾Ͷ�ʾ�Ӫ��ʩ��ҵ���������ͳ����Ӫ����Ч���Ӹ�ҵ����ľ�ӪЧ�档����ʩ��ҵ��ʵ��Ӫҵ����79.02��Ԫ��ͬ���½�17.35%,��Ҫ�����ں�۾��õ��ء���Ŀ���ز�Ǩ�����ͺ�Ȳ������ص�Ӱ�죬��˾�н���ʩ����Ŀ������������Ż�,δ�����Ź�˾���»ᡢ�������ڴ��ϡ������ȶ��Ƭ���ٿ�BOTʩ����ս��Ŀ���ȴٽ���ᣬ���Ӵ���ط�����������Э���������°���ʩ�����Ƚ��нϴ���ƣ�����ʵ��������µ�ȫ��������ӪĿ�ꡣ

��������ǩ�������棬�Ĵ�·���ϰ������б���Ŀ42�����ۼ��б���130.13��Ԫ������BOT��Ŀ54.13��Ԫ���б����ȥ��ͬ������83%������6�µף���˾��ʣ���ͬ����ܼ�443��Ԫ��ֵ�ù�ע���ǣ�7��25�չ�˾����ƣ���˾�б��������Ѩ���ٹ�·���̣��б���Ϊ18.96��Ԫ�����������ֶ���Ϊ��˾δ��3-5��ҵ���ij��������ṩ���������ϡ�

����Ͷ����Ӫҵ����п�Ϊ

�����������ڣ������Ĵ�·�ŵ�Ӫҵ���������½�������˾�ľ�����ͬ��������4.65%����Ҫ�����ڹ�˾ë����ˮƽ����������˾�ϰ����ۺ�ë����Ϊ14.13%��ͬ������5.06%��

�����Ĵ�·���ۺ�ë���ʵĴ��������Ҫ�鹦�ڹ�˾����ҵ��ǿս�ԡ�����ת������ս�ԡ������ա�һҵΪ�����������٣���Ԫ��չ���ķ�չ˼·���ƶ���˾��ת���Ϊ������Ӫ���ʱ���Ӫ�����ϣ�����ë��ˮƽ��Խϸߵ�ˮ�������BT��BOT��Ӫҵ��ı��أ���һ���ӿ�ҵ��ṹ��ӯ��ģʽ���Ԫ������ӯ������ת�ͣ�����������˾ӯ�������;���ʵ����

���������ϰ��꣬��˾BT��BOT��Ӫҵ���ë����������ͬ�ڴ������1.58�ڣ������˹�˾�ۺ�ë����ˮƽ��Ŀǰ����˾����ҵ��ṹ�ĵ����ڣ��������ƽ��ǹ������к�˾ծ��ع�����������¡����BOT��Ŀ�������ٸ���BOT��ĿͶ�ʣ�δ��Ͷ������Ŀռ�Ƚ���һ���Ӵ�ë���ʻ������пռ䡣

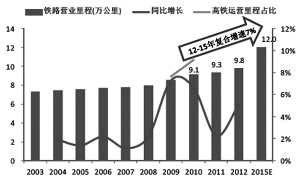

����ͼ1����˾ë����ˮƽ�������� ��������Դ����˾�Ʊ���

�����������Ĵ�������ͨ·��Ͷ�ʽ������

������Ϊ��������ǰ����أ��Ĵ�ʡ��·�����Ͷ�����Ȳ��ϼӴ������ܲ��ŵļƻ���������Ĵ�ȫʡ���ٹ�·ͨ����̽�ͻ��5000�����2017�����������7000��������ϰ��꣬�Ĵ�ʡ�ڸ��ٹ�·�����ƽ���ϣ��ƽ��˳ɶ����������߸��ٹ�·������������������ٹ�·��16�����ٹ�·BOT������Ŀ�������Լ1672�����Ͷ��Լ2077��Ԫ���Ĵ�ʡ·��Ͷ�ʵij������ȣ�Ϊʡ�ڵ�·����ҵ�������ش�չ�������Ĵ�·����Ϊ·�Ž�����������ͷ��ҵ�����Ĵ�ʡ�ڹ�·�������Ҫ���壬���ڸ��ٹ�·���г�ռ���ʸߴ�30%���ؽ���Ϊ�Ĵ�ʡ��ͨ�������ٹ����е���������ߣ�ռ��˾Ӫҵ���볬��90%�Ĺ���ʩ��ҵ���ڽϳ�ʱ���ڱ����Ƚ�������

����ͬʱ��˾������½����BOT��BT��ģʽͶ���˶��������Ŀ��������Ͷ��ˮ��������Դ��Ŀ����Щ��Ŀ��½������Ͷ�ʻر��ڣ�������Ϊ��˾�µ�ҵ��������Դ�������������ҹ��������ر����Ĵ����������ھ���һ�ֽ�ͨ·������߳�����˾��Ϊ����������ͨ��չ����ȷ�����ߣ�δ��ҵ��������Ԥ�������� (���ڻ�����ҵͶ�ʹ�������˾)��CIS�� (��Դ����֤ȯʱ����)

����˵�������а�