�������ױ�֤�ֲ���Ҫ��ϴ�ǰ������������ ���Ͽؽ����ա�

������ֹ18����й���ծ�ڻ������ڼ���

����֤������ŷ�������8��30�յ�֤������ŷ����������������������й������ڻ����������н�������������5���ڹ�ծ�ڻ���Լ���ⶨ��2013��9��6�����н��ס�

����ͬ��8��30�գ��н�����ʽ������5���ڹ�ծ�ڻ���Լ������ع���־������5���ڹ�ծ�ڻ���Լ��ҵ�����ȫ����ɣ��н���ҵ�������ϵ������ϣ���ծ�ڻ���������������������Ҫ��һ����

����2013��7��8����7��14�գ��н����͡�5���ڹ�ծ�ڻ���Լ������ع�������ṫ������������������յ�ҵ���������������Ͷ���߲����ծ�ڻ������ż���Ϊ50��Ԫ�����ָ�ڻ���ͬ���������н�����������ǰ�µı�֤���Լ��ֲ���Ƚ�һ����ߣ����Ͽع�ծ�ڻ����н�����ܳ��ֵķ��ա�

������֤��ֲ�������

�����籨���߽����չ����ġ�5���ڹ�ծ�ڻ���Լ������ع������ǰ���������������˶Աȣ������н��������չ�����ҵ�����������ĸ�������ĺ����ƣ����Ͽع�ծ�ڻ����н�����ܳ��ֵķ��ա�

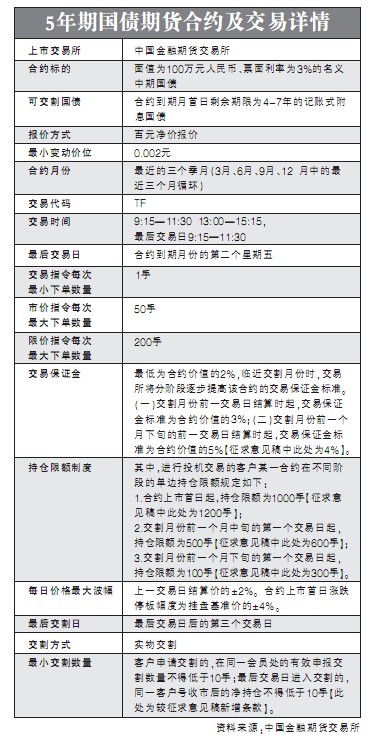

������һ������˹�ծ�ڻ��ٽ�����ʱ�ı�֤��ˮƽ�����ͽ����º�Լ�ֲ��������Ϲ�ծ�ڻ��İ�ȫƽ�����С�Ϊ��ʵ����������գ��н����������ԽǶȳ�������5���ڹ�ծ�ڻ���Լ�ı�֤�������������е�2%��3%��4%����Ϊ2%��3%��5%����������ǰһ����Ѯ��ǰһ�����ս����𣬽��ױ�֤�����2%�����3%��������ǰһ����Ѯ��ǰһ�����ս����𣬽��ױ�֤�����3%�����5%��

���������Ϊȷ����ծ�ڻ���ƽ�������ͽ�����գ��н�����5���ڹ�ծ�ڻ���Լ�ijֲ���������������е�1200�֡�600�֡�300�ָ�Ϊ1000�֡�500�֡�100�֣�����Լ���������𣬳ֲ���Ϊ1000�֣������·�ǰһ������Ѯ�ĵ�һ���������𣬳ֲ���Ϊ500�֣������·�ǰһ������Ѯ�ĵ�һ���������𣬳ֲ���Ϊ100�֡�

����������Ϊ��С��ծ�ڻ�����ΥԼ���գ��н������ӹ�ծ�ڻ���С��������Ϊ10�ֵĹ涨���ͻ����뽻��ģ���ͬһ��Ա������Ч�걨�����������õ���10�֡�������ս��뽻��ģ�ͬһ�ͻ������к�ľ��ֲֲ��õ���10�֡�����������к�ͬһ�ͻ��ŵ�˫��ֲֶԳ�ƽ�֣�ƽ�ּ۸�Ϊ�ú�Լ�Ľ������ۡ����Ͻ���Ҫ��ľ��ֲֽ��뽻�

�������⣬Ϊ�˷�������ΥԼ����������Ϊ�˽�δƽ�ֺ�Լ��һ�ַ�ʽ���н����涨������δ���ڹ涨���������������ɽ����ծ��������δ���ڹ涨�������������ɽ������ģ����Բ�ȡ�����ķ�ʽ�˽�δƽ�ֺ�Լ�����⣬��ֿ��ǹ�ծ�ֻ��г���������״���������ּ۲���Ļ����ϣ�����Լ��һ���������Բ�����������Ϊ���ּ۲���Ϻ�Լ��ֵ1%�������Բ�����

�����˴Σ�Ϊ��Ӧ��ծ�ڻ����²�Ʒ���£��н�������ҵ�������ϵ�����˵������������ҵ�������ϵ����ҵ��ά�ȺͲ�Ʒά�ȣ���Ϊ������Σ���һ���Ϊ����������Υ��ΥԼ�����취�����ڶ����Ϊ������ϸ��ҵ��ά�ȹ���͡�5���ڹ�ծ�ڻ���Լ����ϸ�Ȳ�Ʒά�ȹ��������Ϊ����ҵ��ָ����ҵ��֪ͨ��

�����᳴��ָ�ٻ᳴��ծ�ڻ�

������Ȼ��ծ�ڻ����������ڻ�����ָ�ڻ�ͬ����������Ʒ�ڻ�Ʒ�֣�ͬ�������н������ƽ��ס����������߽��ס�����۸�Ӱ�����صȶ����ڲ��죬����г���ʿ��ʾ��Ͷ�����ڲ����ծ�ڻ�ʱ����Ҫ�����Դ���

���������ڹ�ծ�ڻ������ù�ָ�ڻ���Ͷ�����ʵ������ƶȣ�����ǰ�Ѿ�ͨ����ָ�ڻ�Ͷ�����ʵ����ƶȿ��˵�Ͷ���ߣ��������ٽ�����ؿ��ˣ���ͬ�ڻ���˾�����˻��ڵı�֤��Ҳ�������ڹ�ծ�ڻ���Ͷ�ʣ���˾����г��ڵ�Ͷ����Ⱥ����ԣ��Ѿ��߱���ָ�ڻ�������ĸ���Ͷ���ߣ���Ȼ��ռ���൱�ߵı�������һλ�ڻ���˾������Ա�����籨���ߣ���Ȼ��ծ�ڻ����ż����ָ�ڻ���ͬ����Ϊ�����뿪��ʱ��֤���˻������ʽ�������50��Ԫ������Ʒ�ּ�IJ���������������ͻ�·��ʱ���ؽ��ܵIJ��֡�

�������չ�����5���ڹ�ծ�ڻ���Լ�����ǰ����������岢���졣��ծ�ڻ��ĺ�Լ���Ϊ����ֵΪ100��Ԫ��Ʊ������Ϊ3%���������ڹ�ծ������ծ�ڻ���Լ��ȡʵ�サ���ָ�ڻ���Լ�����Ϊ������300ָ�����������ֽʽ��

�������۷��棬5���ڹ�ծ�ڻ���ȡ��Ԫ���۱��۵ķ�ʽ������ծ�ڻ���Լ��������100ԪΪ��λ���б��ۣ���С�䶯��λ0.002Ԫ��ÿ����С�䶯20Ԫ��������300ָ���ڻ���ȡ����ָ���㱨�۷�ʽ��ÿָ����300Ԫ����ծ�ڻ���С�䶯��λ�趨Ϊ0.002Ԫ���Ϲ�ָ�ڻ���С�䶯��λ0.2�㣨ÿ����С�䶯60Ԫ�����������ȸ��ߣ�Ҳ����Ͷ�������ֻ����ڻ��г��Ͻ������ڱ�ֵ��������

�������⣬��ծ�ڻ�ÿ�ռ۸��������Ϊ��һ�����ս���۵ġ�2%����ͽ��ױ�֤��Ϊ��Լ��ֵ��2%������ѭ�����������������Ϊ��Լ�·ݣ�����ʱ��Ϊ9:15-11:30��13:00-15:15��������ս���ʱ��Ϊ����9:15-11:30���������Ϊ��Լ�����·ݵĵڶ��������壬�����Ϊ������պ�ĵ����������գ���Щ�����ָ�ڻ����ڲ��졣

�����������ڻ��г���ʵҲ���ڳ��µĹ�������˲���ϰ�߳��µ�Ͷ�����Ѿ�ԾԾ���ԣ����ڹ�ծ�ڻ����е�һ��һ�����֡����������ڶ���ר�ҿ�������ծ�ڻ����ָ�ڻ�����Ʒ�ڻ����ڷ���������������ͬ�����ںܴ���죬���ڸ���Ͷ���߶��ԣ������ѶȽϴ�Ӧ�����Բ��롣

������327��������������

������ծ�ڻ��������г���ע�����յ��ǣ����뵱��ġ�327����ծ�¼���ء�

��������1992��12�£��Ϻ�֤ȯ���������������й�������ծ�ڻ����ף�����1993��10�������Ͷ���߿��š���������ʱ��ծ�ֻ��г�������С����֮�ڻ���Լ��Ƽ���ܻ��Ƶȴ���ȱ�ݣ�Ͷ�����շdz�Ũ����1995��2�£���ծ�ڻ��г�������һ�����Ķ��˫���Ծ�������327��ծ�ڻ��ش�Υ������¼����Խ����г���ɳ��ش����ͬ��5�£����Ҿ�����ͣ��ծ�ڻ����ס�

������18��ǰ�����ڿɹ�����Ĺ�ծ��ȯ����ԶС�ڹ�ծ�ڻ��Ľ���ģ���г�Ͷ������Ũ��֧�����֡���Ļ���ס�������ݵ�����ʮ�����أ��״ι�ծ�ڻ������Ե���ʧ�ܸ��ա�����18��ķ�չ���й����ý��ڻ��������˽ϴ�仯������֤�ڻ�����ʦ�¹��ϳơ�

��������������ʾ�������ծ�ڻ��Ե㽻��ʱ��1995���ծ������������1000��Ԫ����Լ75%�IJ��ֲ���������ͨ����ֱ�ӵ��¹�ծ�ڻ��ɹ���������Ϊ���ޣ���������һ����Ϊ���������������ˡ�327����ծ�ڻ��粨��

���������������й�ծȯ�г���ģ�������ţ�2010����2011��Ĺ�ծ��������������1.7����Ԫ��2011��ĩ��ծ����7.7����Ԫ����1995���20������⣬�й���ծ�еĿ���ͨ���������������85%����1995�������ӡ�2012��ȫ�귢�й�ծԼ1.39����Ԫ��2012��ĩ��ծ���Լ7.42����Ԫ�������ڶ�λ���������λ��Լռ����������ֵ(GDP)��14.3%��

�������¹��Ͽ�����Ŀǰ�����ڻ��г��ļ���ƶȽ��衢�����ƶ����Ƴ̶Ⱥܸߣ���327���¼������������ݡ���327���¼�ʱ���ڻ������ƶ�����û�С��۶ϡ����ƣ�û�б�֤��Ҳ���µ�����������ÿ���µ�����ʵʱ��ء�����ڻ��г�������ȷ�ġ��۶ϡ����ƣ�ÿ�ʽ������ϸ�ı�֤��Ҫ�����춯��ʵʱ��أ���Ŀǰ�������Ƴ���ծ�ڻ�Ʒ���ѽ�Ϊ���ס�

����˵�������а�