|

�������� ��ΰ ��۱���

������ȫ���Ǹ��ӵIJƸ����Žṹ��ȣ��ⲻ����һ�������ż�����ƣ�ȴ�����ǵĶ��أ���������һ��һ��˾���ֽṹ��ÿ��ϸ�ڡ�

��������λ�ڷ�����˹�ı������漰λ���ĸ���ͬ˾����Ͻ�����ļҹ�����˾��һ���ṩ�������������С�һ���ṩ��������С�

�������û�к����IJ¼ɣ����ײ���������̫������Ƿ�����ܡ���ȫ��������������ݣ��������պ�Ĵ������飿

������̤�գ�

����ʥ���α�������һ�׳ֹɽṹ�������ӵ�һ���ͷ��˴������������ζȽ��ͣ������������һ��������Ĺ��¡�

����2000��9�£��ȿ����͵�ά����Ӣ��ά����Ⱥ����BVI��ע�����صز���˾���³ơ����صز����������˸���50%��Ȩ������ҹ�˾��Ҳ�������ֹɽṹ�У�Ψһ���ֹȿ������ֵĵط������ܳ���50%�ɷݣ���ά����û�г��ʣ��ɷ�ʵ���Ǵ��ȿ������С��ȿ���˵��֮�����������ţ�����ΪBVIע�ṫ˾�����������ɶ������ơ�

����Ȼ�������߲�ѯ��ۼ�λ�����밶���м���˾���ŵ���ʿ������ʾBVIû�����������ɶ������ơ�

��������BVI������˾��ֻҪ��һ���ɶ��Ϳ��ԡ������һ���������а��ŵ���ʿ��ʾ����˾�������ߡ��ɶ��Ͷ��¶�������ͬһ���ˡ�

�������߲�ѯ���֣�BVI���С�BVI��ҵ��˾������2004����Ч����Ҫ���������صز�����ʱ���õ�BVI��������ҵ��˾�����У�Ҳû�й涨ע���¹�˾�������������ɶ���

������һ�������ǣ�Ϊ��ѡ��50-50�ijֹɱ�������Ϊʲôһ��Ҫ����50%��������ǵ�������Ϊ������ת�ùɷݣ�����ȫ������һ��ʼ���д�����ɷݡ���������ʿ��ʾ��

�����������������ɶ���Ҫ��ҲΪ�����ֹɽṹ������һ��Ӳ�ˡ�����˫���Ĺ������ʹ������صز��ɷݣ���ά����ȿ���֮�䲢û������Э�顣

���������п�ͷЭ��dz�Σ�ա���ǰ����ʿ��ʾ����Ȼû��ѡ������Э������dz��ڱ�����������֤�ݵĿ��ǣ����ӷ����Ͽ����������ĺ���ǣ���50%�ɷݵ�ʵ��ӵ���˾ͱ���˵�ά����

����������ijֹɽṹ�У��������乫˾��һ����ֱ�ӳ��б�����Ҳ�Ǵ�����ײ�ĵķ㵤��ʥ���εز���˾���³ơ�ʥ���ι�˾��������һ���Ǽ��ô�һ�����й�˾���³ơ����ô�˾������ǰ���ɺ����ڷ���������ȫ�ʿعɣ�ע���ʽ��������صز��ṩ��

�������˼��ô�˾��㣬��˾�عɵĽṹ�Ѿ������������ڴ�ʱ���롣֤�����ᵽ��֮������ô������Ϊ���ô��뷨��֮����˰��Э�飬���Խ�����˰�ɱ���

������˰��Э��һ�����������˰���߹�Ϣ����Ϣ����Ͷ�����á���ǰ����ʿ��ʾ���������϶�����֮��Ĺ�ϵ��û����ϸ˵���������˰��Э����Ե�һ���������Ʋ⣬ʥ���ι�˾��������Ӫ������õij������룬�Թ�Ϣ�ķ�ʽ������ô�˾�����ô�˾��Ϊ���й����ˣ��ٶ������������صز������������롣

����������Ϊ�ɶ��Ĺȿ����Ƿ�����صز�������룬������ϢҲ��δ��¶��������ʿ��ʾ�����������ܵĻ�����Ϊ�ɶ��ĹȻ�����صز���÷ֺ����н�꣨��������ְλ����Ӧ���룩�����룻����������Դֲڣ��ɶ�����ֱ�Ӱѹ�˾��Ϊ�����˽�⡱���������е��ʽ𣬡������ķ������ڣ��պ������ף�����Ӱ�쵽��˾�Ķ������˵�λ����

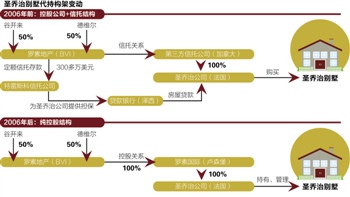

����2006�꣬���ڼ�Ȩ�ṹ�Ŀ��ǣ����صز�������¬ɭ��ע����������ع��ʶȼٹ�˾���³ơ����ع��ʡ��������ô�˾�����ع���ȡ�������߳�Ϊʥ���ι�˾��ȫ�ʿعɹ�˾�����عɹ�˾+���С��ĽṹҲ���Ϊ���عɽṹ�������صز�ȫ�ʿع����ع��ʣ����ع�����ȫ�ʿع�ʥ���ι�˾��

�����ṹ�ı��ά����Ϊ���ع��ʵ�Ψһ�ɶ���Ϊ���صز����ֹ�Ȩ�����Ƿ��д�������Э�鲢δ��¶��

���������������������۷�

�������˲������ij��нṹ�⣬�����Ĺ������ͬ����Ƹ��ӡ�

����2001��7�£����صز���һ���ʽ����ij��˾�عɵ�����˹�����й�˾��ij���е��˻��У��Զ������д�����ʽ���ڣ��ɴ����й�˾Ϊʥ���ι�˾�ṩ����������������Ȼ��ʥ���ι�˾��λ��������ij���д�����˱�����

�������˱�˰����������ƻ������صز��ڴ���ṹ�е��ԡ���������

����һ��ĸ��˾���ӹ�˾�ġ��������������У�ĸ��˾���ʽ�������������н���˻���Ȼ��������ͨ�����е��������н��ʽ�����ӹ�˾�������صز������������й�˾����н顣����������˵����������Ϊʥ���ι�˾������������ṩ�����ģ��ͱ����������й�˾�����������صز��ˡ���ǰ����ʿ���͡�

�������������˵������һ��Ƴ��˱�˰�����������ʽ���Դ�����ԵĿ��ǣ������������ƺ�ȴ�ְ�ʾ�ʽ���Դ�ı����Բ�û����ô��Ҫ��

����2006�꣬��������Ĵ���ڣ����صز���ij���е�5���ڴ��Ҳ���ڣ��ȿ��������ڵĴ�������ع��ʣ������ع�����ʥ���ι�˾�������

���������ﲢû����ϸ����Ϣ�����ֱ��ͨ������ת�ˣ���˽���Կ϶����ԭ�������Ҫ��һЩ���������ǵ�ʱ�������Ŀ��ǡ���������ʿ��ʾ��

�������ߣ���ΰ

����˵�������а�