|

��������Ͱ��������мƻ����˹ؼ�ʱ�̣�Ϊʹ���������������֮����Ȼ�����Թ�˾�Ŀ���Ȩ������5�¡�����ϴ�֡��������ٴ���������ʼ��۽���̸�С���һս�Ĺؼ������ڹ�˾����Ȩ�Ĺ�����

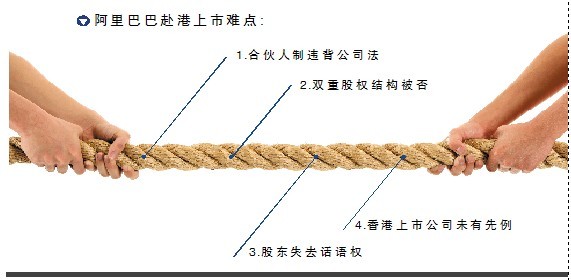

����������۽�����̸���ƺ������˹ؼ����ڣ�������ڸ۽������з��ɿ���£�

��ع�˾��Ʊ����

�������ϻ����ơ�����

��������Ͱ����Ժϻ����ƶ����е���Ϣ���������������˸�����ע��

��������Ȼ���ƺ����棬��"�ϻ�����"�뻪���ֵ�"˫�ع�Ȩ�ṹ"����ͬ����Ч�������߶�����ʵ�������˶Թ�˾�Ŀ��ơ���ȵ�һ��Ȩ�ṹ�������ƶȵ��������ڿ���ȷ����ҵ�Ļ�����ϡ�ͣ���չ����õ������᳹������Ҳ��ζ����С�ɶ���ɥʧ����Ȩ����ҵ��չ�����ӽ�ȡ���ڹ�˾�߹ܵ�����ǿ������������ѯCEO³�������½��ڼ��߱�ʾ��

�������հ���Ͱ͵Ľ��ͣ��ϻ��˿����������»�������Simple Majority�����£��������»���9�ˣ��ϻ��˿�������5������ͬʱ���ϻ����������Ķ��£����뾭���ɶ���ͶƱͨ���ſɻ�ί�Σ�����������ѡ����ί�Σ��ϻ��˿�������������ѡ��

�������ڸ۽������еķ��ɿ���£���������е���ҵֻ��Ϊ��һ��Ȩ�ṹ����˸������ܷ������֤���ͨ����δ��֪����۶���ѧ����ϯ�����Ӿͱ�ʾ���ӹ�˾���ƵĽǶȿ��ǣ����й�˾Ӧ��֤�ɶ�Ȩ������ÿ���ɶ���ƽ������Ȩ�����������ж���ͶƱȨ�����ϻ����ƶȾ���ȫ�ɡ�һС��ϻ��ˡ���������ʹ�����ɶ��ж��Ĺ�Ȩ���������ʡ�

����ֵ��ע����ǣ���Ŀǰ��������е���ҵ�У��۽�������Ψһһ��ʵ�����ơ��ϻ����ƶȡ������й�˾��

����Ϊ��֤���������֤ȯ���Ŀ��ƣ��ڸ۽���13�����»��Ա�У�ֻ��6���ɹɶ�ѡ�ٲ�������������ɸ۽�������������������Ȩ�����������ͨ���ķ�������������������(�ϲ�)������ȷ�ϡ�

������۽�����ͬ���ǣ�����Ͱ�����һ�㹫˾��ֻ���á���˾��������ˣ�����Ͱ�����Ч���۽������ͻ���������ƿ����

����������Ͱ��������Լ��ij��룺��Ϊ��Facebook֮��ȫ���г�������IPO���ʱ��г����ڰ���Ͱ͵Ĺ�ֵ�ߴ�1000����Ԫ��һ���۽��������˰���Ͱ͵ġ��ϻ����ƶȡ�������Ͱ͵�IPO����Ϊ��۽�����������ģ��IPO���ף��۽������ɽ����л��档

������������ǰ������Ͱ���۽����Դ��ڡ����⡱״̬���½��ڼ����ɴ��µ簢��Ͱͼ��ţ��õ��Ĵ�Ϊ����˾����ʱ������еص���δȷ��������������Ӧ��

�������Ƶ�ǰ��֮��

��������֮����ѡ����۽������С�����ս����ȴ��Ը�Ե�һ��Ȩ�ṹ���У�����Ϊ��һ��Ȩ�ṹ�����Ƴ�����������Ͱ��������ɶ��Ż�������֮������ƺ��ϵ��

���������ڰ���Ͱͼ����������еĹɷݲ����࣬����߹��Ŷ�ȴʼ�����������Ű���Ͱͼ��ŵĿ���Ȩ�����밢��Ͱͼ��ŵġ�4�˶��»�ܹ����йأ�������������Ͱͼ��Ÿ߹ܡ�һ������������һ���Ż�������ɶ��»ᡣ

�������ƶԿ���Ȩ��ִ��Դ��2010�����뵱ʱ����Ͱͼ��ŵ�һ��ɶ������Ż��Ĺ�Ȩ��ս�����ݰ���Ͱͺ��Ż�ǩ���ĺ�ͬ���Ż���2010��10�½���Ȩ����һ�����µ�����ͰͶ��»ᡣ��������������������Ż����ձ�������ռ�ݰ���ͰͶ��»����֮����ϯλ�����ƵȰ���Ͱ��������ٱ�ɨ�س��ŵķ��ա�

�������գ�����Ϊ������һ���տ�ʼ�����������Ż����������̸�У�ֱ��ȥ��5�£�����Ͱͼ��ž�����71����Ԫ�ع��Ż�20%�Ĺ�Ȩ���Խ��������Ż����O�Ŷ��»���פ�ڶ������µ�Ȩ��������Ҫע����ǣ�����Ͱͼ��ű�����2016����ǰ������������Ҳ���Ż�ͬ�Ⱒ��Ͱͻع���Ȩ�ĸ�������֮һ�� ͬʱ��������Ҫ�ع��Ż���Ȩ����Ҫ���ʽ�Ҳ���������������ʡ�

������ʵ�ϣ��������ʹ�ɶ��������Ȩ�������ƣ���һ���ƺ���Ҫ��IPO�ξ�һ�����ݵؽ���ʹ�ɶ��Ĺ�Ȩì�ܡ�

�������ɷ��ϵ��ǣ��ϻ����ƶȿ�����ְҵ�����˶Կ����ڶ��������嶯�������ʱ����ž�����ƽ�������Ϻ��һ������ߡ����³�����ҫ�ı��硣

������һ���棬³�����ƣ������Ǻϻ����ƶȻ���˫�ع�Ȩ�ṹ����˵����˾��������Ѻ���������߹����ϣ���ʵ�ʿ����˸���������ǿ�������������ƽ�������Խ�ԣ�������Ϊ��˾��չ���ϰ������ҽ�������ͨ�ɶ�Ӱ�칫˾�����������

�������Եó��Ľ����ǣ����۽�����ֲ��ò�������Ͱͼ������п������۸�������IPO������Ϣ��ʿ¶��Ŧ��������˹���ʼ��û�з���ͬ����Ͱͽ��нӴ�����Ȼ�������н�ʹ����Ͱ����ٸ��ϸ�ļ�ܻ������������������������ֲ�ͬͶƱȨ�Ĺ�Ʊ�����Ա�֤���ƹ����ŶӶ���Ͱ͵Ŀ��ơ�

��������������˵������ڸ��Ե�һ��Ȩ�ṹ���п��������Ŀ���Ȩ���䣬�������к��������иŹɼ��������Եá��ɰ������ˡ�

�������ߣ����

����˵�������а�