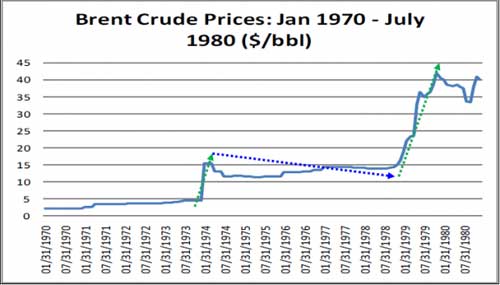

�����������ͼ۵���λ������2007��һ����

|

������2003-2006�꣬�ͼ۾���Լ3��ʱ��������Ժպ÷�����2000-2002����д��֮�������������������Ŀ��ɣ����ͼۼ��������������ԭ���������������ţ����ǿ���2007���ͼ۳����˵������۸�ӽ�����200���ƶ�ƽ���ߡ������ֱ�����ͼ��ٴ��߸ߵ�ƽ̨���ͼ��ּ��������������2007-2008�������ֻ����2003-2006�����ǵ�һ��ʱ�䣨18���£���

�����º��־��û������ض��ͼ���dz�Ϊ�ˡ�ѹ�����ռ������Ǹ����ݡ�,��Ϊ����Ķ���ѭ�������˷��ز������С��������ݺ;�ҵ�г���

�����������������2008��ĩ�ͼ۵ı����������������ٴο�����һ�����Ƶ��������ڡ�

������2008��ĩ-2012������ͼ۾���Լ3��ʱ��������Ժպ÷����ڹ��д��/���ز�����/���ô�˥��֮�������������������Ŀ��ɣ����ͼۼ���������������ţ����ǿ���2012���ͼ۳����˵������۸�ӽ�����200���ƶ�ƽ���ߡ������ֱ����2012��6�¿�ʼ���ͼۼ����߸ߵ�ƽ̨��

�����������ͼ��Ѿ���2013��4�µ�ˮƽ������Լ20%������6�����������16%������Ϊ�������ͼ��Ѿ�ͻ����114��Ԫ�������������λ��Ԥ�ڽ��������ǡ���ʱ������λ����117.95-119.12��Ԫ֮�䣨2012��9�º�2013��2�µĸߵ㣩������������127-128.40��Ԫ֮�䣨2011��4�º�2012��2�µĸߵ㣩������ܾ������ں�һ������֮�ϣ������˼������ǵ�ͨ����

�������Ƕ��٣�

����������ƫ�õ�������70�������ʷ������Աȣ��ͼ���1973-1974���18�����X�������������ͬ�ڣ����кͷ��ز��г��������ˣ���������Ҳ������2007-2008���ģʽ����

�������ţ��ͼ۳������µ���ֱ��1978-1979�꣨5����ͼ�������һ��18����������������ǡ�

����

|

����2007-2008���18�������ͼ����������5����2012-2013���Ƿ��ֻ�����ͼ���ǣ�

������ʵ˵�����Dz���Ը�����Ų������ͼۻ��ٴξ���18������������������Ƿ��Ὣ��ζ�ţ�2013����ײ������ͼ۽�����265��Ԫ��ˮƽ�ϡ������������˵�������������е���

����Ȼ���������۲���ͼ��ʾ�ļ۸����ƣ����������ԵĻ�����Ԥ���ͼ�����2007-2008�������ģʽ��������ζ��2013�����ǰ�ͼ۽���185-190��Ԫ֮�䣬��������Ȼ�Ǹ����Դﵽ��Ŀ�ꡣ

����1973-1974�ꡢ1978-1979���2007-2008����ͼ۴��Ƕ����������صľ���˥�ˣ���Ϊ�Ѿ���������˶�ʱ�����ͼ۴�����ǵij��������Ҫ���ǣ�1978-1979����ͼ����Dz����Ǿ�������/���������������ģ����ǹ�Ӧ�����������µġ���ʱ�ı����ǣ����ʸ������������ʵ�ʯ�Ͳ��ţ����ŵ�ʱ��������ͳ���ؽ�ֹ������ʯ�͵Ľ��ڡ�1980������ս���ı�������һ���Ӿ��˸������ͬ�ڣ���Ϊʱ����������ϯ�ֿ�ͨ������ϵ�������������Ӧ�Ը������ͬ���������þ����������ǣ��������������������100%�����ٴ��ص����ޣ���

��������Ҫ���ǣ������ڵı����£��������ǹ�ע����������µġ������ԡ�ͼ����ȷ��ʾ���������ͼ���Ϊ������ԭ�������Dz�����ܷ����ġ���ʹ���������������½��ۣ�

�����ͼ��߸߽��dz���������1978-1979�ꡰ��Ӧ��������µĽ������պ÷������������������Ż��������ǵġ������ԡ�ͼ����ʾ��δ�������¾������ݺ;�ҵ������ܶ�ʱ���ټ�������ļ�˰���ߣ��Լ������������ܽ�һ������֧�����������������ͼ۴��Ǻܿ��ܻ�Ծ��ò����dz�����Ķ���ѭ��Ӱ�졣����ڻ��һ�������ߣ��ͼ۶Ծ��õ�Ӱ���������ڸ���Ĵ������ƣ��ر�������ͼۡ����ٵء����ǡ�

�������ڣ������Եĵ����������Ǿ��ơ��Ⲣ������Ϊ����������Ҫ�������������ǣ���������Ϊ����˹������վ�������ǵ�һ�ߣ���������ɳ�ذ�����վ����һ�ߡ��������ͬʱ��Ϊ���������Ѿ���ò��ȶ���������ԡ�����ԡ�Ӱ���Σ���Ե��ǡ�����Ҫ�ỹ�������ʺ������ˡ�

������ʹ������Ϊ���ǰ�������ͼ�����185-190��Ԫ�е���ˣ������Dz����ڿ����ԣ����������ͼ���������ʷ��λ��Լ147��Ԫ���������������أ�

�������������

���������г��Ľ���ѹ�����ر�������

���������Զ���֧���ƺͼӶ����µIJ�������

����ծ������Ԥ�����������

������������������QE��ģ

����������������ϯ

�����¹���ѡ

����ŷծΣ����ŷԪ����Ե���ң�

������ע�����ͼ۴��ǽ���꼻�һ�ֵģ�������Ϊ�����ǹ��ʾ��ò��ɳ��ܵ����ۡ�

�������ŷ����˵���䲻����ŷ��Ϊ�����������ͼۣ�����������ŦԼ�ڻ���������WTI�ͼ۹�ϵ��Ϊ���С�

���������غ�WTI�ļ۲��ٴηŴ�

|

��ŷԪ�Ƽ۵IJ������ͼ�

|

�����г�ߵ���ͷ������λ��87-89.5ŷԪ��������94.5-96.5ŷԪ��

����ֵ��ע����ǣ���Ȼ����Ԫ�Ƽ۵IJ������ͼ�����ʷ��λ���г���20%�ľ��룬������ŷԪ�Ƽ۵���ʷ��λֻ�в���10%�ľ��롭ͬ���ģ�����Ԫ��ӡ��¬�ȡ�ӡ��ܼƼ۵IJ������ͼ�Ҳ�ڴ��ǡ�������ӡ��ʯ�ͺ���Ȼ���������ݣ�ӡ����80%��ԭ����Ҫ���ڣ���

������ӡ��¬�ȼƼ۵IJ������ͼ�

|

������Ȼŷ�������г��ܵ���Ӱ�������������Ҳ�����������ѡ�

���������������������ͼ�

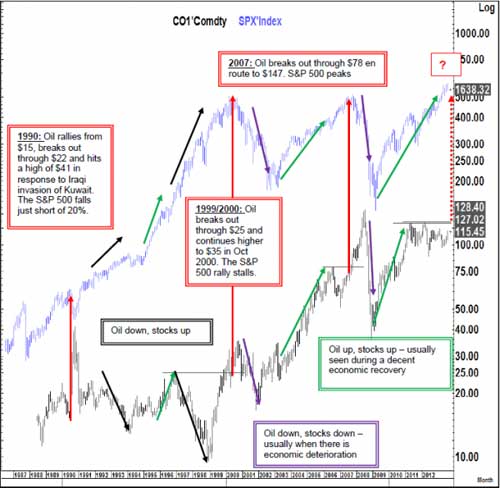

���������߲������ͼۣ�����Ϊ����������ָ����

����

|

������ͼ��ʾ���ͼ��߸߲�Ӧ�ٱ������Ǿ����������յķ�ӳ/ָ�꣬Ӧ�ÿ��ɶԾ����ȶ�����в�����ǿ������Ѿ��ӽ�һ���յ㡣

�����ͼۺͱ���500ָ��

���������߲������ͼۣ�����Ϊ����500ָ����

|

�������������ͼ��߸ߵ��ڼ��ڣ����ͼ۴ﵽij��ˮƽ������Ӧ�ð��ͼ��߸߿����ǻ��������أ���Ӧ���Ǹ���ķ�չ���ͼ۱���˶����ѵĵġ�˰�ա���

�������ߣ�Ī������Դ�����ּ���)

����˵�������а�