������ƪ���ĵ�˼��

����Reinhart���ᵽ��˹̹����ѧ����ѧ��Robert Hall��һƪ���ġ�

��������������Ա���������IJ�����֤���ڴ�ͳ�۵㣬����ͨ�ͻ����£���ʹ����������Ϊ�����ޣ�ʵ�����ʵĽ���Ҳ��������Ҫ��

�������ڽ���Σ���ڼ�ľ��ô��䣬ʵ������Ҫ�ﵽ������Ҫ���ø��ࡣ��ˣ���ȥ�������������㡣

����Hall���в��ֹ۵��봫ͳ�IJ�ͬ���Ǿ��ǣ�����Ϊ�����ܹ�Ӧ����������������ٵ���ʵ�����Σ������ҵ�������ʹ��ߡ�ʵ�����ʸ��Ϸ������Ҳ�ߣ�����Ա���ľ�Ч����ֵ�����½���

������Hall��˵�����趼�ڼ��ٿ��Խ���Ϊʲôͨ����ʧҵ�ʸߵ�ʱ��û�½����١�

����Reinhart�ܽᣬ�������Ľ��飬���������ܻ�úÿ����µ�ǰ���ɵij̶ȣ���Hall��û���������г��ǶԱ����¿���˹����ģ�����⡣

������һ��Hall������������������Ա����ָ��������û���µ�������������ʡ�����Ϊ���������dz��ں��µ��¹�ͬ�������������г�����Щ���𣬶�û�й�������ʹ������ʽ�

���������˺����۵�ʱ��û��һλ�����������ᵽ������⡣

������һƪ������������ѧ����Arvind Krishnamurthy�Դ��ģ�����ʲ���LSAP����̽�֡�

����Krishnamurthy����һλ����Annette Vissing-Jorgensen������һЩʵ֤�о��������ʾ��LSAP�ֲ�������Ӱ�죬�����ձ�Ӱ�죬ֻ�п����������Ƶ�����ź�ʱ����Щ�����������ǹ�����������Ҫ���塣

������ƪ���IJ����Ļ����۵��ǣ������ʲ���Ӱ���������ʲ��ļ۸����û�а�ʾ�������ʵ����ƣ�����û��ʲô���Ӱ�졣

����Ҳ����˵������������ծ��Ӱ���ֻ��������ծ�����Ǻ�۾��á�

����Krishnamurthy������������������߽��飺

����1�����ǵ������ʲ������Ӱ�죬�����˳�QE��˳��Ϊ��

����ֹͣ����������ծ

�������۳��е�������ծ

�������۽�����е�MBS

�������ٹ���MBS

�������������Ļ�����˼·�ǣ����ڸ�֧������Ӱ�����Ĺ����ʲ����͡��������ʵ�MBS��������Ӧ�þ������ӳ��������ޣ�ͬʱ�������ʲ���ծ����������ʲ����ɻع�������

����2������ʽ�������������繵ͨ�˳�QE�IJ��ԡ�

����Krishnamurthy�������ᵽ��һ���������ӣ�����6���������״��������ǰ�Ż�QE����Ԥ�ڵ������磬����Ϊ�����źŲ�ȷ�У�ȫ���г������Ժ������ʶ������ˡ�

����Reinhart�ܽᣬ��ƪ���Ŀ���ӳ������������Ա�IJ��ֿ�����

�������Ǽ����˳�QE����Ϊ����Ҫ��ֹһ���г�Ч�����ɵ����ߣ���Ȼ�������ڵ�ʧҵ�ʺ�ͨ���ż�������������Ҳ�������г���ʾ���ʵ������ˡ�

������Reinhart��Ϊ����������Ա�Ѿ�Ϊ�����Լ�Ը�⿴������QE�������˸߰����ۡ��г����������ӡ������Ǿ������ν����Լ�������QE��������

����9��FOMC����ǰհ

����ReinhartԤ�ƣ����9�µ�һ�ܹ�����8�·�ũ��ҵ����������ã���ô�������ͻ���9��17-18�յ�FOMC�����Ͼ�����ʼ�Ż�QE��

����Ԥ�ƻ�������Լ��9����ʱ������QE����2014��1��ֹͣ�����ʲ������������Ͷ�ʵ��ں�Ԥ����֤ȯ����֤�������ʲ���ծ���ȶ���

����������������ֻ�Ǽ��ٹ���������ծ��Ҳ��Ҫ���⡣

���������ʲ���������QE3�������ӹ���ġ���������ִ��������Щ�ʲ���Ա�Ч��ıʳɱ����Ƴ���������MBS���ܻ�Է����г������ṩЩ�����ϡ�

���������ľ�����ζ�ſ���9��FOMC���齫��������ӥ����Ϣ��

����1��������ʼ�Ż�QE��

����2������Ԥ�ڵ�Ԥ���ڼ��ӳ�һ�꣬��FOMC��Ա�״��л���Ԥ��2016�������������ʡ�

����Ԥ���ڼ�Խ����FOMC��Ա��Խ�������ھ�ֵ�ع飬��ǰ���ǰ�ʾ�����������������Ϊ4%��

�������ԣ�������ٳ�ԱԤ���������������ٶȱ��г��۸�Ŀǰ��ӳ�ĸ��죬Ҳ�����⡣

�����������ǻ������ڽ�������Ϣ�����ڶ��Լ��趨�ż��ĸ��ɽ���

������֮��Reinhart��Ϊ��Ҫ֪�������ж�������9�½��������Ǹ�����˵�����Ĺ۵㡣

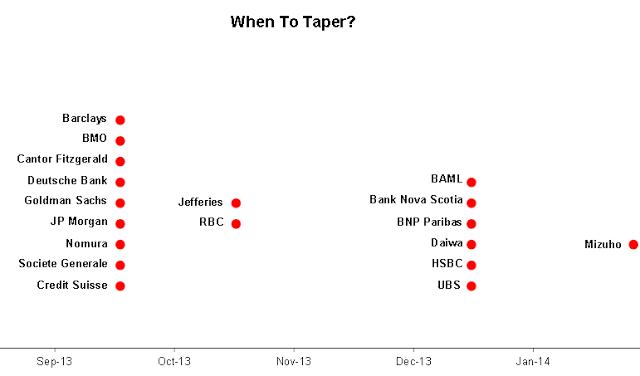

�������¿ɼ�8��24��Soberlook�Ի�����Ԥ���������״ηŻ�QEʱ���ͳ�ƽ�������ǿ��Կ���Ԥ��9�·Ż�QE���и�ʢ�Ⱦżһ���֮�ࡣ

|

�������ߣ�������Դ�����ּ���)

����˵�������а�