��������ס������ſ������ձ��ӳ�����ҵ�ʽ��������ڻ���Ӱ��

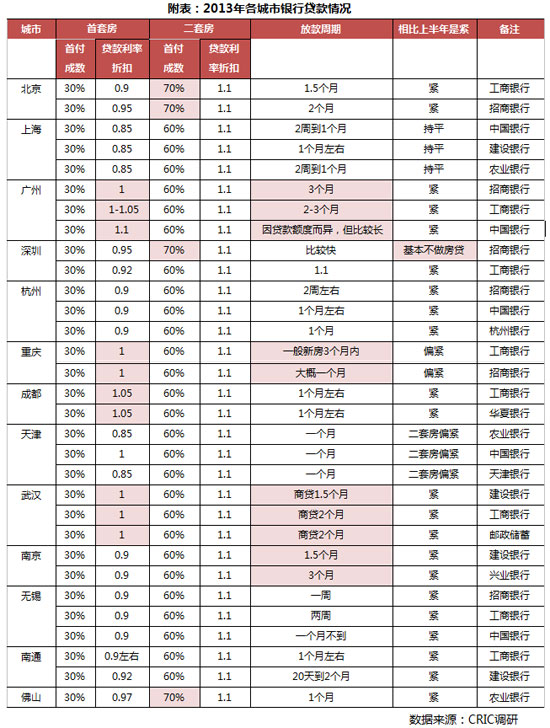

����CRIC�о����������е�13�������У���ҵ����ſ����ڳ�������⣬����12�����о��в�ͬ�̶ȵ����������зſ�����������ȥ��1��2�ܼ��ɷſ����������ڵ�1����1���£��Ͼ�Ҳ��1����������������3�������ڷſ���ӳ�ʱ������ǹ��ݣ�ȥ��2��������һ����Էſ������������������3����ʱ��ſͬ��������Ҫ3���»��߸���ʱ����ܷſ�ĵط��������졣��ֵ��һ����ǣ�����ijЩ����������ͣ�˷���ҵ��

�������˵������ȡ�������Ż��Լ������������ż����ܴ�̶��������������ߵĹ�����ˮƽ����ô����ҵ����ſ����ڵ�����Ӧ��������ҵ���㹻���衣��ҵ�ʽ����Դ�����д�������д����кܴ�һ������������Ԥ�տ����ס������ſ����������Ʊض�����������ҵ���ۻؿ����ڣ��Ż���ҵ�ʽ�����ٶȣ��Ӷ�Ӱ����ҵ�ʽ����������������һ����û�и��ƣ�����һ��Ӱ�쵽��ҵ���г�δ��Ԥ�ڣ��Լ�Ͷ�ʡ�Ӫ���Ȼ��ڵľ��ߡ�

����6�����ϳ����ս����������Żݣ��人��85�������Ż�

����CRIC�о����������е�13�������У���8���������������������ϵ���ռ����������61.54%��8�������У����ڡ����졢�人�����ݡ���ͨ�ͷ�ɽ���ǽ�ԭ���Ż����Ƚϴ���ۿ��ս����������졢�人�����������ʴ�����ʣ�������2�����У����ݺͳɶ���������ԭ����������Ļ������ϸ���5%����13�������У����������Ż��ս��������������人��ȥ��ó������������Կ�ȡ��85���Żݣ����ڽ��Ѿ����������ʡ�

�����人�����������Ż�ȫ�վ�����żȻ��2013��1��7���人��Ʒסլ�ɽ����ͬ���Ƿ���25%��ͬʱ���人7����Ʒסլ����ͬ���Ƿ���8.90%�������������ͳ�ƾֹ������˾���֧�����븴�������ʵ�12.41%��ȣ��������3.51���ٷֵ㡣����人���ز��г����۳������ǵĻ����ط������������Ӳ��ܣ����Է��շ�����ʶ��ǿ����ҵ�����ձ������������������Ӧ�Գ��з��ز��г������ս��ķ��ա�

�����������������ձ���ϸ�10%��������߶���������

����������������Ż��ձ�ȡ�����ԣ����������Ż���ȥ��䶯����13���������������г����ձ�ά���ڻ������ϸ�10%��ˮƽ�������ǿ�������Ǯ�ġ��Ĵ��£����и�Ը�⽫�����ʽ����������Ŀͻ���һ���棬�����ͻ��������ͻ����ʸ��ã�ΥԼ�����Ը�С������Ҳ��С����һ���棬�����Ͳ�Ʒ�����������ĸ����Ʒ��ĸ��ߣ���������Ҳ���ߡ�

����ֵ��һ����ǣ��ڶ������������棬13��������12���������������ޱ䶯���������Ķ�����������֮ǰ��60%����Ϊ70%������ԭ����һֱ�������������������ִ�н�Ϊ�����ij��У������ǽ���3�¡�����������̨֮��һ�߳����н����������������ߣ���������������ʿ���ܹ�����������ڸ�˰���棬������ִ�С���˰20%�����ߵ�һ���߳����н��������չ涨ǿ�����գ��������о������ġ������ڳ�̨�������ط�ϸ��ʱ�ἰҪ��߶�����������ȫ����4�������ἰ����߶��������������ۣ������������⣬�����������У��Ϻ���������ݣ���ʹ���ˡ����ܡ�������ʱ�����������ۣ��������Զ����������ĵ���Ҳ�ǶԱ�ʱ�������ط�ϸ���ִ�С�

���������ǿ������������д����ս���������������ԭ��

����һ���棬�������������ʽ���������ţ�ʱ���°���Ŵ������������ϰ��꣬���в������������ڲ��ʽ����⣬ʱ�����ա�Ǯ�ġ���δ����������ʹ�������ڸ���ס������ҵ���Ͻ�Ϊ������ͬʱ�������°�������д���ͷ���ձ����������ϰ���Ҫ�����ţ����������ȫ�������ǰ���н������ʽ����Ч�����á�

������һ���棬�ϰ��귿�ز��г�����������ʹ�ø������DZ�ڵı�����ѹ������������ϵ���������ż���������Ʒ��յ���ͼ���������Ͽ����൱һ����һ���߳���ǰ7���µ���Ʒסլ�����Ƿ��Ѿ�������ȥ�굱���˾�GDP����������ƶ��ķ��ۿ���Ŀ������ȫ��ʧ�ص�������8�·������������Ѿ��˽����ط�������ʼ�����ս������ߣ������д�����ս����������ж��ڷ��ز���ҵ���յ���ǰ��Ӧ��

��������ס������ſ����ڵ����������ڻ�������ҵ���ۻؿ����ڡ��Ż���ҵ�ʽ�����ٶȣ���ҵӦ������Ԥ����ʩ����ǰԤ����ҵ���зſ������ӳ��������ķ��ա����Ը����г����ԣ���ȥ��������15���µķ��������˸���Ĺ��������������������ϵ�����һ�����Ƹ�����ͷţ���˾���С�������Ʒ�г�����Ӧ��̬�����°����Խ�������������Ԥ�Ƶ���δ�����ƽ�����������

|

����˵�������а�