|

�������� ��䱷�

����ʵϰ���� ���� ��������

��������9�£�֣����æ�ò����ֺ�����ΪǮ���Ĵ�ʼ�ˡ����³����ܾ���������Ҫʱ�̶��ż������ߵ��²�Ʒ��

��������������10�·�֮ǰ�Ƴ�����²�Ʒ�������գ��ڽ��ܡ�21���;��ñ��������߲ɷ�ʱ��֣����ֻ��ʾ������²�Ʒ��֧����ҵ���к�ǿ��ɱ���������Ծ���ϸ�ڣ����ԡ����ڻ����ڱ��ܽΣ�������˵����Ϊ�ɣ�������ڡ�

����2010�괴����Ǯ����ΪС�̻��ṩˢ���տ�POS�����Դ�����С��ҵ��֧���г���Ŀǰ��ȫ����6000��-7000��С�̻�����ӵ���ƶ�POS��С�̻�����300��С��ҵԭ������Ϣ���̶ȱȽϵͣ��ܶ�С����Ȼ��ʹ���ֽ���㡣��O2Oʱ������ʱ���������Ͽ����ᱻ�������£�ˢ����������ˢ����Ҳ��Ϊ�̼ұر���

����2012��6�£�Ǯ����ú�ɼ�ʱ�ǧ����Ԫ��A�����ʡ�֣����¶��2013���ڣ�Ǯ��������B�����ʡ�

��������֣����Ĺ滮�У�֧��ֻ��һ������㣬����Ҫ������ЩС�̻�����֧��������û�м�ֵ�ģ�������ס�ͻ�������ȥ����ġ��г���������ֻ����֧���Ͻ��м۸������϶�����·һ������֣��������ߣ���ʵǮ��������һ��֧����˾����һ�һ�����������ҵ��ͨ��֧����������С�̻����ṩ�������ֵ����

������֧������

����֣������֧����ҵ��ҵ20���꣬��֧�������ӹ��ʿ���֯�������������֧����������ҵ��������ľ��������������С��ҵ�����¡�

����2008����2010�֣꣬������PayPal����������ս�Թ��ʡ�PayPal��˾ȫ��ҵ�ķ�Χ��Ũ�����������ڿƼ����������С�PayPal�ڰ���������ƺ�PayPal�����Ĵ�ҵ�ߡ���Ҳ��Ⱦ��֣���档

����ʵ���ϣ�PayPal�й�Ҳ�д�ҵ�ڰĿǰ������ˮ�������360�� CEOҶ���壬������Ϸ��������Ʒ�����÷����ṩ��mo9�Ĵ�ʼ�˻��ɣ��پ���֣���档

��������Ǯ��ʱ��֣�����Ѿ����롰����֮�ꡱ���ʼ���ҵԭ������ʾ��Ե�ɺϡ���Ͷ���˺�MasterCard��һ���ϰ��ҵ����ң���������һ����֧�����������й��г���Ȼ���һ��������µ�ʱ��ȥ��������г�����С�̻�����һ���˽����ǵ��������Ƿ�������һ������г�����һƬ�����������ǣ�Ǯ�������ˡ�

�����ڶ̶̵������ڣ�Ǯ����QPOS��Ʒ���¶�Ρ�Ŀǰ��Ǯ���Ѿ��������˵ڶ�����Ʒ����ȴ�ͳPOS����Ǯ��QPOSС����㣬����Ҳʮ�ּ���ѧ���û�ֻ��Ҫ����Ʒ����Ի������ֻ����ӣ���½App��ѡ�����ѽ�����ˢ���տ�佻�����϶�������ˢ�����������룬Ȼ������������AppӦ���Ͻ��е���ǩ����ȷ�ϣ�������������ˡ�

��������ʹ��ϰ�ߣ��й�95%�����ÿ���������֧�����Դ˱�֤�ֿ��˵��ʽ�ȫ����ˣ�Ǯ������Ʋ�Ʒʱ������һ����������Ӳ�����ڲ��������У�������ֻ��Ҫ�����Ӳ�����������룬�����ؽ����������̼ҵ��ֻ�����š����롢���ͨ�����Ӳ������֮���䵽�ֻ�Ӧ�ã������й�������"Square"��ˢͷ��Ҫ��AppӦ�õ����������벻ͬ�����й��˻���ϰ����ˢ��ʱ��Ӳ���ն����������룬�������ð�ȫ����֣�����ʾ������һ�㴴�£���������»��ᡣ

�������ˢ�����Ƴ�֮���ܵ���ӭ��Ŀǰ��Ǯ��QPOSӵ���������ҵ�С�̻�,��Ȼ��һ���ֶ����Ӵ������POS�յ���ҵ��ֻ�Ǿ�ţһë����δ��Ԥ�ڵ������ܲ�����

�������ƹ㷽ʽ�ϣ�Ǯ����Ҫ������ͳ�Ĵ���������QPOS�նˣ�����������ֻ�к�Сһ���֡�����Ӳ�����ۣ�֣�����ʾ��Ǯ������ָ��Ӳ���ն�Ǯ����������Ҳ�dzɱ��ۣ������������ռ�������̡���Ǯ������ϣ��δ��ͨ��֧�����ʣ��Լ�������ֵ������Ǯ�����������ǵĺܶ��Ʒ�������˺��⣬ֻҪ���������������ܶ࣬���Dz�������Ҫ�ߵ�·����

����������֪������֧��ҵ����Ҫ���ա��������а䷢�ġ��ǽ��ڻ���֧����������취����δ��֧��ҵ������֤���Ľ����ô������֧��ҵ��Ǯ����Ҫ��ͨ���������յĵ�����֧����˾��������ͨ��֧������ͬ����һ��������Ʒ֧��֧�������У�Ǯ��ֻ�����豸�������з���

��������С�̻�����������Ǯ����һ���Լ�����˱������3����ʵԭ�������з��չ�������ʵ�̻�����ʵ���ס�����ʱ��ͽ���������ҵ�ص㡣

������Ǯ��û��֧�����գ��������������֧������·���� ֣�����ʾ��Ŀǰ��Ǯ��Ҫ������С��ҵ��֧������Ȼ���������룬����Ϊ��ҵ�ṩ�������ֵ����

������λСС�̻�

�����������ⶼ�漰����Ǯ����������ÿ����������˶����տ��������ڸ�С��ҵ�ṩ�����֣���棬ϣ���ܹ��ı�֧��������С�̻��ľ��档

�������е�ͳ��������ʾ��Ŀǰ��ȫ�����п�����֧��ϵͳ�����̻���400������POS����700��̨����ЩPOS����༯�����и߶��̻������ǣ��й���ˢ�����������ܴ�飬���д�����С�����������廧��

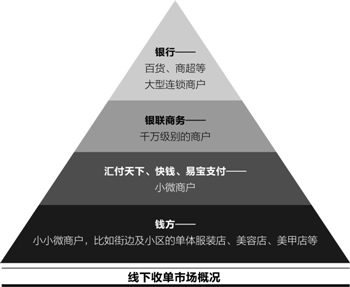

�����������յ���ҵ������ٻ����̳��ȴ��������̻�������POS�յ����������ṩ�������������������������̻���ǧ�𣬶�����㸶���¡���Ǯ���ױ�֧���ȶ�λ��С�̻���

����������������յ��Ľ������ṹ�У�Ǯ���Լ�������������չ��һ�㣬���Լ���λ�ڷdz�С��С�̻�����Щ�̻�����Ҳ���������֧�����ͻ����֣��������ߣ�Ǯ����λ�ķdz�С��С�̻���Ҫ�ǽֱ�С���ĵ����װ�ꡢ���ݵꡢ���꣬����һ����ֻ��һ����Ա�������ݲ�ȥ������Ϊ��֧�����ʸߣ�������������֧����˾���������Ǻ캣����

�������������ƶ�֧����Ǯ��Ҳ�ܿ����ƶ�֧���ϱ��������ľ�����֣��������ߣ���������Ҫ���������ߣ���C�ˣ���Ǯ����Ҫ����B�ˣ�������ҵ������⡣δ��Ǯ��������C�ˣ�ֻ��λ�ڰ���B�˵�������

����֣�����ʾ���й�ӵ��4000��ĸ��廧ִ�գ������кܶ�������û��ִ�գ����磬�����廧�������ݵ��һ����̨���ṩ�������ԣ��й��ĸ��廧Զ��ֹ4000��������һ����������

����֣��������ߣ������տ��漰���ʣ�������ÿ����ҵ��Ը��ˢ����Ǯ�����̻�70%������������Ů����صĵ��档����40%�Ƿ�װ�꣬����ӽ�300%����������ꡢ���ݵꡢ�����ȵȣ�ƽ����������Щ����ÿ�����ﵽ200Ԫ-300Ԫ����������ȥ���ʺ�Ҳ�ܹ���֤���̵�������ˣ����̲��ж���ȥ��ˢ������

����֣����ָ�����������г��У���ҵ���ܻ���֧����Ӫ�������������ʵȸ�������֧����˾��Ҫ�ǽ���������չ�������Ǵ�����ҵ��С����ҵ�����������廧��֧�������ṩ����ȫ��λ��֧�����������

����ʵ���ϣ�֧��ֻ�ǵ�һ����С�̻����������Ӫ�������������⡢�������ˡ��ס�˿͵�һϵ�����⡣��ˣ�Ǯ�����к�����չ��ͨ�������ݵ��ھ�ͷ�����ΪС�̻��ṩ֧����Ӫ�����ͻ�������һվʽ���ۺϷ���

����������������Ǯ���Ѿ���ʼ��ˮ�����磬���������ߵĵ����˵��У��ḽ��KFC���̼ҵ��Ż�ȯ����ͳ��ˢ���˵�����Ĺ�������С���������Ȼ������������磬���й��ﵥ���������ij���еĹ�档��Ǯ����ʹ���߿����Զ���ǩ��������Ĺ�棬�ȿ����ǵ����棬Ҳ�����Ǵ�����Ϣ��������������Ӫ�����ݡ�

�����������ϳ��ԣ�Ǯ�������к������ݵķ������ھ�Ŀǰ��Ǯ��100��Ա���У���60��������ʦ�������ھ���Ա�����磬Ǯ��Ϊ�̻�����һ��Web��վ���̼ҿ��Խ��пͻ�������ͨ���������ߵ���Ϊ�����á����Ѽ�¼����Ϣ�ķ������������̻����и��õ�Ӫ�������⣬Ǯ�������Է����̼ҵĸ�����Ϣ���жϷ��գ��ṩ��֧��������顣

����������Ҳ����˵��һ�������ݷ����Ļ�������˾����֣����˵��

������������֧��

����һλ������ʿָ����Ǯ����һ�Ҵ�ҵ��ҵ����Ǯ�Ǽ����Ժ�����顣��֧����ҵĿǰҲ�����ڸ��ٱ仯�ڡ�Ǯ���������������գ�һ�������˳�������ʵ���ij�������ǣ�����Ǯ��������֧��������֧����ʽ��������POS�ij����

��������ǰ�ߣ�֣��������ߣ�Ǯ����������Ҫ��һ�߳��е�С���̣�80%����������ҵ��Ծ��������Щ�������ⲻ���������ɫ���ܶ�ӵ�к������й���ۡ�ŷ���ȵ�����ɫ����Ʒ����Ʒ����Ҳ�Ǵ���Щ�ط���������������Ͽͻ����⣬�����ʱȽϸߡ������ڣ��Ա��ϵĸ������̾�Ӫ���ѣ����ҵľ���Ҳ�ἷ��һЩ���̡���֣������Ϊ��δ����������������һ���ۺ��壬���ص��������Է������̵ij����

����������֧����ʽ�ij��֣�����������յ�֧��������ij����һλ������֧����ҵ��ʿ��Ԥ�⣬δ��������POS�յ�ҵ����5���ڻ��ܻ�ñȽ�������5�����һ���г����ܱ��ɱ����͵�����ȡ�������磬����Ǯ����������֧���ȡ�

��������δ��������Ǯ�����ij����֣���沢�����ġ�Ŀǰ��Ǯ����������ָ�ơ�������ͼ���ʶ���������δ������Ǯ������ʵ�֣�Ǯ��Ҳ����Ӧ�����硣

��������Ϊ���κ�֧������ְ�������е�Ǯ���������ã�������Ǯ������Ȩ�������ú��ֱ�����ʽ�����Ͽ�Ƭ��ָ�ơ�������������Ҫ����Ҫ�������ʽ�����ö�ȡ�����ʲô������ʽ���ֽ�Ǯ�����ã�����Ȩ�ڷ�����������������ҵ�仯��������ϰ���йء���Щ�ı���һ�ֻ����Ĺ��̡�

����һλ������֧����ҵ�ĸ߹����ʾ��������Ǯ��������֧����ʱ����û�е���������Ϊ��������ʹ�õ���Ǯ��������֧���ȷ�ʽ���ѣ���Ҫ�̼Ҷ���϶�ά�롢NFC֧���ն˵ȹ��߲��ܹ�������ɣ�������Ҫһ���ϳ��Ĺ��̡�

�������ߣ���䱷� ����

����˵�������а�