|

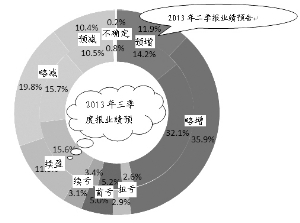

������2013����걨���

|

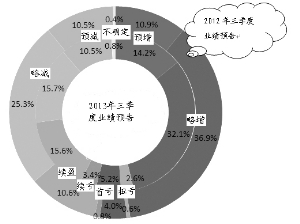

������2012�����������

��������2013��9��9�գ���С�弰��ҵ�干��733�����й�˾������ҵ��Ԥ�棬ռ��С��ʹ�ҵ�����й�˾����1048�ҵ�69.99%��

������������й�˾ӯ���Ƕ���

��ع�˾��Ʊ����

��������ع�˾ӯ�������Ƕ���������8��ҵ��Ԥ���У�Ԥ����������Ť���Ⱦ�����ҵ����������2013��������ҵ��Ԥ�����������ߵı����ﵽ48.84%���Ե���2013����걨��50.62%���������й�˾����ӯ�����������»�������2012��������ҵ��Ԥ���48.37%��ȣ��������й�˾ͬ��ӯ���������屣���ȶ���

������������й�˾ӯ�����ٽǶ���������8��ҵ��Ԥ���У�Ԥ����Ť����ӳ�˹�˾ҵ��ͬ�����нϴ�����������������ٶ����ǰ�����ٱ����ȶ����������мӿ졣2013��������ҵ��Ԥ�����������ߵı����ﵽ16.78%�����2013����걨��14.77%������2.02���ٷֵ㣬�������й�˾ҵ������ӯ��������������������2012��������ҵ��Ԥ���11.49%��ȣ��н������������������й�˾ͬ��ӯ�������н�Ϊ���Ե�������

�����ܽᣬ�����ѹ���ҵ��Ԥ������й�˾�����е�ͳ�ƣ����2013���ϰ��꣬2013�����������й�˾ӯ����ӯ������������С����ӯ�����������������������й�˾ҵ���ֻ���Ϊƽ�ȣ����2012�������ȣ�ӯ�������»����������屣���ȶ���ӯ��������һ����������������������й�˾ҵ��ͬ���нϿ����������۴ӻ��Ȼ��Ǵ�ͬ�������������й�˾ӯ���������»����������屣���ȶ���������������������ʾ�����ݿ��Կ������ں�ۻ����������ձ����£�ӵ��������Դ�IJ��ֹ�˾�������ȳɳ���

����ͨ����ҵӯ���桢�������Լ��������������ͬ�Ⱥͻ��ȵı仯����������ҵ���бȽϣ����ڷ�Ӧ������ҵ�����仯���ơ�ӯ���棺�����豸ӯ�������Ⱦ�ǰ����ҵó��ͬ�Ⱦ�ǰ�������棺�����豸���������ĵ���ҵ����������ͬ�Ⱦ�ǰ�������棺�������ġ������豸����ҵ���ٻ���������ҵó�ס������豸��ͬ������

�����ڻ�ѡ���棬���Ƿֱ��������г�����ˮƽ�����г�����ˮƽΪ�����;���ˮƽ����0Ϊ�������������ҵ�Ƚϣ�ͬʱ����ҲҪ����ͳ������������ɿ��ԡ������г�����ˮƽ����У���ҵ����������Կ�����ҵó�ס������豸����е�豸����Ϣ�����ҽҩ�������ҵ���ھ���ˮƽ�仯�У���ҵ����������Կ��÷�֯��װ�������豸����Ϣ�������ҵ��

�����ܽᣬ��ȴ���ԽǶȱȽ϶��ԣ����ԱȽϸ��Ӳ�����ҵ���������ı仯���ơ��������ǵķ������������ϵ���ҵ��Ҫ��������ǰ�ߣ��Ӳ��淴Ӧ��ǰ��������ܴ��ڵײ����жϡ������ԱȽϺ;��ԱȽ������棬��ͬ���õ���ҵ�н����豸����Ϣ����е�豸��ҽҩ�������ҵ�� (��Դ���Ϻ�֤ȯ��)

����˵�������а�