|

��ϰ���� ������ ��������

����9��16�գ������ʲ�������˾���³ơ������ʲ�����������2013�й����ڲ����ʲ��г����鱨�� ����ʾ��������ҵ���С����й�˾���ʲ�������˾�Ĵ�����ܷ��߾���Ϊ��Ԥ�ڽ����ҹ��������������ʲ��ʽ������������5%���ϣ����в�������õĽ����Ը�ǿ��

����Ȼ������γ������Աȵ��ǣ����꣬�ҹ������ʲ������г�һֱ��ή����Ϊ���ò����ʲ����������ʲ���˾���ò�����ת�͵�ʮ��·�ڡ�

����ij�ʲ�������˾��AMC����ʿ�Ա����ƣ���Ϊ�����ʲ������г���ή�����Ĵ��ʲ�������˾����ı����ҵ��ת�ͣ���ͼ�����ۺϻ��Ľ��ڿعɼ��š����Ž������������������������ʲ�������˾��ӭ���µĻ���������ҵ������ƽ�⣬��ΪAMCת�Ͳ��Ե���Ҫ��ע�㡣

���������ʲ��ܲ����Ӱ���ʾ�����ʲ�������˾�������䵱���һ�����ڷ��յ�"�Ȼ��"��ɫ�����Ϸḻ����չ�����ʲ�ҵ��Χ�����´��÷�ʽ����ߴ��ü�����Ч�棬Ŭ�����Ӻ�ȫ��λ���ھ������ܡ���

�������������

��������2013�겻���ʲ��г�������̬�ƣ��������鱨����ʾ��������������Ӫ��ҵ��С����ҵ���ܺġ�����Ⱦ��ҵ���÷�����ߣ���ҵ�����������������ģ��ͬ������5%���ϣ�����ҵ���������ʽ��ﵽ1%-2%��

����������ҵ�����ܷ�����Ϊ��Ŀǰ��������ϵ���������������ӣ�2013����ҵ������Ҫ���յ��������Է��գ����п��ܳ��ַ��յ���С����˾�������Ե�����˾�����ͽ��ڻ������ڸ���������������в�Ʒ�ķ�����ߡ�

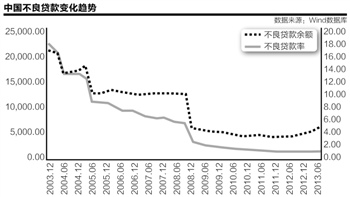

����������ʾ�������ϰ��꣬��ҵ���в����ʲ�����1.07 ���ڣ�ͬ������19.16%�����������ʲ�466��Ԫ��ͬ������63.51%����ˣ������ʲ�Ԥ�ڽ����ҹ���ҵ�������������ʲ��ʽ������������ 5%���ϡ�

�������⣬�õ��鱨����ܷ����ձ��������е���ʵ�Ŵ�����û�еõ���ַ�ӳ�����й�ͳ�����ݣ�����2012��ף�����ҵ����������Ϊ0.95%����������ʾ����60%���ϵ��ܷ�����Ϊ2012�������ҵ��ʵ������������0.95%-1.5%����ҵ�������治����������ʵ���Ŵ�������ȴ���С��������ע���������������ʵ�ʷ���ƫ�����

����AMCת��˼��

���������ʲ�Ԥ�ƣ��ҹ���ҵ���в��������ģ�����������ƣ���Ӧ�IJ���������Ҳ�����������ҹ��IJ�����������ܾ��þ�����Ӱ�죬�༯���ڸ������������ҵ���ص㡣�������棬�����غ��������������Ȼ�����в����������������н�������ķ�����ߡ���ҵ���棬����ҵ������������ҵΪ��ҵ�����Ŵ����սϸߵ���ҵ��

����������ʾ��2013����ҵ���в�������õĽ����Ը�ǿ�������д���Ϊ�������۲�������ʱ��Э��ת��Ϊ�������ǣ�2013���ܷ����������ж���û�в����ʲ����Ƴ������ʲ����Ƴ��Ĺ�ģ����10��Ԫ���£����г��Ƴ��ʲ����Ļ��������ʲ����У��Դμ���Ϳ�����Ϊ����

������ҵ���в��������ǽ��ڲ����ʲ��г�����Ҫ��Դ��Ҳ��ҵ����ʿ�Ա������߱�ʾ������������������в����ʲ��Ĵ��ö������ڲ�����Ϊ���������ת�ý��٣�ת�õ��ʲ���������Խ��ѻ��յĴ������ⲿ��ҵ���AMC��˵���Ѿ���Ϊ�����ߡ���

���������ʲ�������˾�ܷ�����Ϊ���ڲ����ʲ��Ĵ��ù����У��ʲ�������˾�����Ĵ���������ΪӰ���ʲ������ʵ���ؼ����أ��ʲ������ṹ���г�����ƥ���ΪӰ���г���Ծ�ȵ�����Ҫ���ء�

���������ʲ��ĵ��鱨����Ϊ��2013�겻���ʲ��г������չ����ᣬ��Ҫ��ȡ�Ƚ����ԣ����÷��տ��ơ��ʲ�������˾��������һ���г�ͨ�������Э��ֱ�������й����չ��ϰ���Ҫ���������ڲ����������Ѷȴ���Ϣ��¶���ԳƵȡ�

�������ߣ�������

����˵�������а�