�����ư���ϰ�����ص���ǽ�����ȵ����ڣ�������ҵ���ձ��»���

�����۸��ع����ԣ���Ʒ��ʼ�ع����������ԡ��߶˰Ʒ�ʼ����������Ʒ��δ���е��ƾ��������Ӽ��ҡ����б��������������Ӫѹ����Ȼ�ϴ�

��������������ʾ��2013 ��1�¡�6�£�ȫ����ģ���ϰ���ҵ�ۼƲ���588.90��ǧ����ͬ������9.21%�����ٳ������»�����̬�ƣ�������2012������Դ��ڽϵ�ˮƽ����1�¡�6��Ӫҵ����2402.1��Ԫ������399.1 ��Ԫ���ֱ�ͬ������10.7%��0.6%�����ٽ�ȥ��ͬ�ڷֱ��½�18.2��54.5���ٷֵ㣻��ҵë����35.4%����ȥ��ͬ���½�2.7���ٷֵ㣻Ӫҵ������16.6%����ȥ��ͬ���½�1.9���ٷֵ㡣

���������Ѿ�����������ͼ��������Ĺ����,�������ҵ�;������Dz�û�и���̫��ĺ�����Ҳ��,���Ʋ��ٿ���Ԫ�������ڵ������Ĵ��������ȫ�������ʱ��Ԥʾ����������ҵ��ʼ����������

������ҵ�ֻ�����

���������Ͻ���000568��2013 �ϰ��깫˾�ۼ�ʵ��Ӫҵ����52.56 ��Ԫ��ͬ������1.22%�����ȥ��ƽ�������»�35.9���ٷֵ㣻������18.16��Ԫ��ͬ���½�9.59%����������34.56%��ͬ���½�4.13%�����У��ߵ�����ʵ������31.18��Ԫ��ͬ���½�8.39%���е͵�����ʵ������20.14��Ԫ��ͬ������18.15%��

����ֵ��ע����ǣ��ڶ�������ҵ�ĸ��Ӫָ�����پ������ϰ����������٣��������������һ����������ת����ҵ�ƶ���Ӧ�Դ�ʩ��ʼ����Ч����

����ɽ���ھ���600809�������Ҳ���ݿۡ�2013���ϰ��꣬ɽ���ھ�ʵ��Ӫҵ����40.65��Ԫ��ͬ������6.52%��Ӫҵ����13.94��Ԫ��ͬ������2.41%������ĸ��˾�����߾�����9.86��Ԫ��ͬ������7.34%��

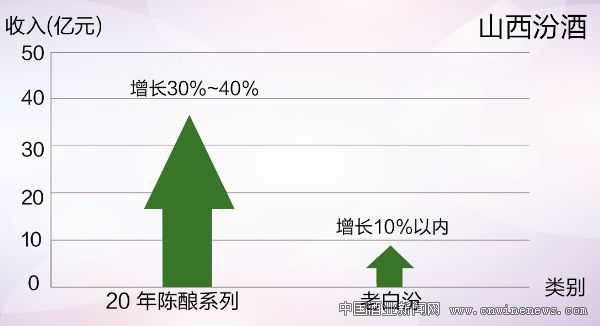

�����л������б�ʾ���ھ��ϰ������ϵ�в�Ʒ�»�����20%��300Ԫ���ҵ�20 �����ϵ��ȥ��10�����20%���ϰ���������30%~40%���ϰ�����10%���ڣ���Ҷ������Լ2.4��Ԫ���»�5%��

�����ڸ��ɶ����Ⱦ������棬ɽ���ھơ��ϰɾ�����̨��ҵ���ƹ�������ӹɷ��ֱ�ͬ���½�20.52%��53.02%��152.37%��85.50%��3.47%�������ϽѶ����Ⱦ�����ͬ���½�5.88%���Ը���һ���ȵ�-11.64%������Һ�����Ⱦ�������8.42%����������ͬ������31.01%�����һ�������������Ż�����������ͬ������110.01%��

��������֤ȯ��������ƣ����ϰ볡�������尾�ڣ����°볡����ҵ�尾�ڣ�����ȥ���Ӷ����ȿ�ʼ������1 �����ң�ʹ��ҵ������ļƻ���Ϊ���ԡ���ҵ�����ϰ볡�ı��������ڽ����°볡����Ӧ���ڣ��г����Ὣ�������ң���ҵ�ֻ�Ҳ���Ӿ硣

���������ѵ�ͷ

���������������ߵ��µľ�ҵ�������˶�������˵ϯ������������ҵ���������ľ��Ǹ߶˰Ƶ�������

����Ӧ��˵�����Ͻѡ��ھƺ���ӵ���ҵ֮ǰ���ǿ����ڸ߶˲�Ʒ������������������������Ʒ��֪���Ⱥ���ҵ�����ʣ������ڿ��������ֿ�������ģʽ�Ѿ�����Ϊ�̡�

�������߶˾Ƽ۸����ж���ҵ��ֱ�ӵ�Ӱ�������ڶԴθ߶˲�Ʒ������������档����������������֮������ɷھơ���á�ˮ���������ڵĴθ߶˲�Ʒ�ձ��»�������֤ȯ����ʦѦ����Ϊ�����ڸ߶˾�����������Һ�Ĺ���������ʵ��ת��Ԥ����ɷھƽ�������ѹ���и߶˼�λ���ϰ�����������

�����ϰ��꣬��ӹɷݹ�˾�������ڹ��������й�˾�ɶ��ľ�����32.85��Ԫ��ͬ������3.5%��Ӫҵ����94.10��Ԫ��ͬ������1.08%������ÿ������Ϊ3.04Ԫ��ͬ������3.4%��

������ӹɷݰ��걨��ʾ���ڰ���ҵ�г��������Ӽ��ҵ�����£���˾������ȡ������Ч��ʩ��ʵʩӪ����������Ʒ�ṹ��ת�͵������г��ȶ�������Ӫҵ������ͬ��������������ӹɷ��ڰ���ҵ��������ܹ�ʵ��Ӫҵ��������������ҵ����ʿ�����Ƿ����г�Ԥ�ڵģ�����ҵ������չ��һ���Ļ������á�

����������������ߵ�������Ӹߵ���Ʒ��֮�������Ź�����Ӫ��ģʽ�γ�ֱ�Ӵ������Ϊ���ڼ���ģ����ҵ�������г�����仯��ͬʱ�������ڶ�ʱ���ڵ�����˾ս��ս����Ӧ�ԡ�

����ƽ��֤ȯʳƷ������ҵ֤ȯ����ʦ��������Ϊ����˾һ���Ĺ�����ִ�����������ڱ�֤�����������ȷ�����̵���ʱ�䣬��ҵ���е�������������ȫ��������Ʒ�߶˻�ս�Ա����ң�Ʒ���������Ź�Ӫ��ģʽ��������������Ϊ���ڹ�����õİ���ҵ֮һ������ӵ����ʡ��һ��õİƻ����г������������ƽ�ȶɹ������ڡ�

�����ھ���ɽ��ʡ���г�ǿ�ƣ�ͨ��������Ʒ�Ϳ�����Ʒ����˸�ռ�У��ȹ̵�ʡ���г�Ϊ��ҵ�����ҵ�����ṩ�˺�ܣ���ͬʱ��ռ���������ٷŻ����ϰ���ͬ�Ƚ�����3.5%��

������������˾ʡ���г�ռ�ȳ����������ϰ���ʡ���г�ͬ������10.23%��Ŀǰ��ʡ��������Ҫ�����������³���ϸ�����̡�

����Ѧ����Ϊ����������һ���棬�ھƵ�Ӫ�����г������������д���ߣ��г��������㣬��֮�������ڸ߶˾Ƶļ۸���ѹ�Դθ߶˲�Ʒ������������ԣ��������̵Ľ��̲��˹����ֹۣ���һ���棬��˾��Ʒ��������ǿ�����ǰ��ڽ������������ʽ��ձ���ţ���˾��Ʒ������Ҳ������ۿۡ�

�����ı��Ѿ���ʼ

������������ҺΪ�˻���Ӧ���г��仯��ʵʩ���߳�ȥ��ս�ԣ�������ʽ����֮·�������ڵط��Ծ�ҵ��Դ���������г��������ӱ����������ҵ�ɷ�����˾�ã������Ͻ�Ҳ�ںӱ���ʼ�˶�����

����8 ��27 �գ������Ͻѻ�����Ŀ���ص����ʽ��ʯ��ׯ�о��С���Ϥ���ù�ҵΪ�����ϽѼ��š�ʯ��ׯ�о��������ź�¹Ȫ�к�������ģ����ư�װ����������װ��һ��Ĺ�ҵ��ҵ���أ�Ҳ�������Ͻ��������г��������Ҫս�Ծٴ롣�ù�ҵԤ�ƽ���2014��5��Ͷ��ʹ�ã���ʵ�������۶�50��Ԫ����˰10��Ԫ�Ĺ�ģ��

������Դ֤ȯ��Ϊ�������ϽѴ˴��ںӱ�������ҵ����ǿ�������г�Ӱ��������һ��������Ʒ�ڻ������������������Ͽɶȡ�������ҵ����������Ҳ��ӳ��������������г������ſ�����δ������DZ���������㣬��ҵ��������Ʒ�Ƶ�������ԭ�ƵĹ�Ӧ��Ʒ�ʵı��ϵȹ���������������ҵ��ʰ����֮���������г�������Ϊ��

��������֮�⣬�����Ͻѻ���7�·��ϵ��˹���1573�ļ۸���1589Ԫ������������Ⱥ��ת�����ƣ���ǿ�����������о���������չ������������г���������չ���ƾ�ҵ������չ����������̳�ơ�����ھ�����ղ��г������߶��г����ƶ����Ʋ�Ʒ���ۡ�

�����������ֱ��������䡰��ͬ��ó��ģʽ�������궯��(001696)������ʾ�����Թ�����˾Ͷ��4000��Ԫ�ι��������ϽѼ������µ���ͬ��ó��һ������硱�Ĵ������������ݡ����Կ϶����ǣ����궯����������һ����ʼ�������и���Ĵ���ҵ���뵽�����Ͻ��������ͬ��ó���Ĵ��ͥ�У�����ҲΪ��ҵ��ģʽ���º�������չ����һ������ij��Ժ��ƹ㡣

��������֤ȯ����ʦ��������Ϊ�������Ͻ�Ŀǰ��������ϵ�൱�ḻ��һֱ������Դ��Ƭ�����ϵ�˼·���Ӳ���ϵͳ������Ȫϵͳ���ٵ���ͬ��ó����Ƭ��Դ���ϴӹ�˾�ڲ���ɢ����������ϵ���ٵ�������ϣ�����ΪӪ��ά����������ϵ�ȶ��Եģ����г����ļ������ƣ���Ȩ���������۷ֺ졣ͨ���ƶ��߳����ۺ��ն�ָ���ۣ��ɾ����̷��Ӵ���۲�ӯ������ͨ���ʶ������������������壬��֤���������ӯ���ͷֺ졣

������Ŀǰ����������ϵ��֮��Ч����ʹ����1573 ���۴����»�����������Ը��������ϵ�ڣ�ת�����������ϵ�в�Ʒ�������������ƣ������Ͻ�Ŀǰ����ս��һ�ǹ���1573 �����½������������»����������ǿ������ϵ�����ն˷�����Ӧ�Ծ�Ʒ����ս��

����ɽ���ھƼ���Ҳ�Ƴ���ת���������ӻ���3�š�

�����ھƼ��Ŷ��³�����ϲ��ʾ���ӻ���3�ŵ��Ƴ��ǷھƼ��ż���г������ӻ���Ʒ�ƽ���ȫ��λ���µ���Ҫ�ٴ롣ͬʱ�����Ž�ԭ���ӻ����Ʒ�ƹ�����������Ӫ����Դ�������ϣ�����ר�ŵ����۹�˾���ӻ���3�ŵ��Ƴ����ӻ���Ʒ�ƶ����������±�־��

�����ڿڸС����÷�ʽ�ϣ��ӻ���3�Ÿ��Ƿ��������֮���봫ͳ���߲��컯֮·����ͳ�ƶ���̫�ߣ�����������̼����������ͰƵ��ص㸳�����ӻ���3�����š�����������ᡢ���ˬ���ص㡣

�����������ǶԽ�����ʳ����������Խ��Խ���ӣ��;����ȵ������Ͱ����ɻ��ΪӮ��ǧ�����������ת��ĸ���������

��������������ת�Ͳ�ͬ���ǣ��ھ������������һ��������Ⱥ�壬�˴Ρ��ӻ���3�š���������b��Ʒ�ʵȷ��涼�����˽ϴ��ͻ�ƣ��۸�λ��100~300Ԫ����������������Ⱥ�塣ֵ��һ����ǣ��ڻ�������ڸкߴ����ȵ�֧���£��ӻ���3�������÷�ʽ�ϴ��£������߿������Լ��Ŀ�ζ�������������ϻ�

������Դ֤ȯ����ʦ��������Ϊ�������������ҵ�����ǰ���ҵ��������ڵı����£�ʱ�µĵ�����ζ�Ű���ҵ��һ�ִ����ڵ�չ������������ҵ���ԣ�һ������ս��һ���ǻ��������ڰ�����ҵ�н�·�ߺ��г��������粢��Ӧ�ƶ�������չս�Եľ��������ı�ԭ�о�����֣����µ�������ռ���Ȼ���

����˵�������а�