|

�������� ���� ��������

����ȥ��10�¡�һ��������֤ȯ��˾�ͻ��ʲ�����ҵ������취������֤ȯ��˾�����ʲ�����ҵ��ʵʩϸ����֤ȯ��˾�����ʲ�����ҵ��ʵʩϸ���䲼������ȯ���ʹܵ�������ҵ�������Ȼ������

�������ڡ�һ������ȯ�̼����ʹܼƻ���Ͷ����

��ع�˾��Ʊ����

������ͬ��˳iFinD��ʾ������10��10�գ�Ͷ�ʷ����а��������й�˾�����ʽ����мƻ������������ӹ�˾ר���ʹܼƻ�����������ߵ�С���ϲ�Ʒ�Ѵ�464ֻ�������������漰48��ȯ�̡�

���������ݱ������߶�ǰ�����ݽ��е�ͳ�ƣ�����10��10�գ�����ע����ļ���ʽ𡱾������335ֻ�����м����ʹܲ�Ʒ�ۼӼ����֪������С���Ϲ�ģ�Ѵ�537.12��Ԫ��

����ֵ��ע����ǣ��ڲ�ͬ��С�����ʹܼƻ��У�����ȯ�̶����С�����ר��ƻ���Ͷ�ʹ涨��������ͬ�������ͬʱ�����в���С���Ͻ�������Ʊ��ծȯ����ļ����ȱ�����ƷҲ������༯�ϼƻ���Ͷ�ʷ�Χ�ڡ�

����һ���棬��С����ͨ���ԽӼ������С������ӹ�˾ר���ʹܼƻ��ȷ�ʽʵ��������ҵ��ij嶯�У����Թܿ�������ҵ���֤ȯ��˾�ľ���������

��������һ���棬��ڵĽ��ṹ��ƣ����벻ͬ�������ʹ�ҵ����������ܵ����Լ�ܲ������Դ�������������������Ҳ������ҵ�ڵ����ɡ�

���������м��Ϸ���ˮ��

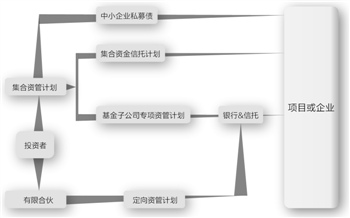

����������Ǯ�IJ��ǹ�ƱծȯͶ�ʣ���������Ŀ��������ȯ���ʹ�Ȧ�����ǹ��������ܡ�

����Ŀǰ��ȯ���ʹܵ�������ҵ��ͨ������Ͷ�����ʵʩ����һΪ�ԽӼ������У���Ϊ������ҵ�������д�����Ϊ�Խӻ����ӹ�˾��ר���ʹܼƻ������ɻ����ӹ�˾Ѱ�����С����еȻ���Ϊ��ҵ����ί�д��

������������ͳ�Ʒ��֣��ڲ�ͬȯ�̼��������С���ϲ�Ʒ�����������ѳ��ֳ��ֻ������ơ�

����ǰ��ͳ���У�����������Ĵ���С���ϲ�Ʒ������࣬�ﵽ52ֻ�����Ϊ����֤ȯ����38ֻ��ͬʱ��̩����֤ȯ�ʲ�������˾������֤ȯ����֤ͨȯ����̩֤ȯ������֤ȯ����֤ͨȯ�ĸ��༯���ʹܼƻ�������25ֻ��

������һ���棬��48�Ҳ��������м����ʹ�ҵ���ȯ���У��㷢֤ȯ��ɽ��֤ȯ��̫ƽ��֤ȯ��26��ȯ�̵ĸ���С������������5ֻ��

�������ʹ���һ��������ѧ��������ҵ���Ҳ��ٹ��յ��������ŵ���Ҳ��ʼ��������ҵ���ˡ���ɽ��֤ȯ��ʿָ�����������еIJ����Ժͳɱ��ȱ�����Ʒ��Ͷ�ʶ��������ƣ�����Ա���ļ�����Ҳ���ߣ�ֻҪ�ҵ����ϱ�����Ŀ�������ʵĵ���Ѻ�ʲ��ͱȽϺ�������

������Ҫע����ǣ���ǰ���ʹܼƻ���Ͷ������У��������Ʒ��δ��ȷָ�������Խӵ���ϸ���мƻ������ཫ����Ͷ��ռ���趨Ϊ0-100%��������Ͷ��ռ�����ƣ�������Щ�ʹܼƻ��У���Ʊ��ծȯ�����������������ƷҲ������Ͷ�ʷ�Χ����Ͷ�ʷ�Χ�Ѽ�����������Ͷ�ʵ�Ʒ�ֶ�д�˽�ȥ��ʵ������Ϊ�˲����ϵ�����ԡ�������֤ȯ�ʹܲ���ϣ����������ʾ��

�������������в���С���Ͻ�Ͷ�ʷ�Χ��ȷΪ�ֽ�ͼ������У�������Ԫ֤ȯ�ġ���Ԫ�����й���ϵ�У�Ͷ�ʷ�ΧΪ�������ʽ����мƻ���0-100%���ֽ����ʲ���0-100%������Ҳ�в��ּ��ϼƻ�����Ϣ��¶������ϸ���佫����Ͷ�ʵ���������д��Ͷ�ʷ�Χ����������֤ȯ�ġ����̽���ؽ�����Ͷ�ʷ�ΧΪ�����ġ�����35�ţ������ؽ��������ʽ����мƻ��������д�

�������Խ����У�һ���ǰ�����ļ���ʽ𣬻���ֻ�ǽ����еĿǵ�ͨ��������ϣ��ʾ������������ģʽ�£�ȯ����Ҫ�������е�ͨ�����ö����ͣ���Ŀǰ�в����˳��ԶԽ��ӹ�˾����Ŀ����

�����в���ȯ����Ͷ�ʷ�Χ�����������Ͷ��ʵʩ���������ޡ����ơ�

��������֤ȯ�����Ű���1�š�Ϊ�����伯���ʹ���Ͷ�ʷ�Χ�й涨��������Ͷ���ڼ����ʽ����мƻ���֤ȯ��˾ר���ʲ������ƻ���Ͷ�ʱ����ϼƲ����ڼ����ʲ���ֵ��55%�����ҡ�Ͷ�ʵ�ֻ���л��ʹܼƻ��ı����������ڼ����ʲ���ֵ��20%����

�������ͬʱ����Ϊ�����Ű���1�š�Ͷ�ʱ�ĵ����мƻ��롰�߱����õ���Ѻ������ʩ���ҵ���Ѻ��������ֵ���õ��ڼ������з��й�ģ��160%����

�����������趨Ͷ��ռ�����ļ�����Ҫ������������ĿΪ�����涨������������ǿ���ʲ����õĶ�Ԫ��������ϣ̹�ԣ�����Ȼ��Ҳ�����ü����ʹ����ʽ�أ�Ϊ������Ŀ�ṩ�����Բ�衣��

���������ƻ�Ϊ��ܹ���

������ҵ����ʿ�������������ʹ��⣬ȯ����ͨ��������ʽ��չ������ҵ��

����������һ�ַ��������ö����ʹ���������ͬ��֤ȯ�ʹ���ʿ��ʾ�����ҵ�һ����Ŀʱ���������ϻ�������ʽ�Խӣ���Ѱ��ί�������ſ��

������ʵ�ϣ����ϻ�ԽӶ����ʹܵ�ģʽ��С������ȣ��ɲ����Ը�����

���������ϻ���ʵ������伯�ʣ������������Ҫ��ȼ������ٵö࣬����в��ʺϼ���������Ŀ�������ö����������ر���һЩ��Ͷ����Ŀ������ϣ˵�������������ʹܻ�Ҫ������һ�����л����Ҽ�ί���в��ܷſ��

����ҵ����ʿ��Ϊ��ȯ���ʹܿ�չ������ҵ��ʱ��֮������Ҫ���Ƕ����ƽ��ṹ����ԭ�����ں����С������ӹ�˾��ȣ�ȯ�̵�С������Ͷ�����ܵ��˹�������ơ�

������Ϊʲô�Ͳ���ֱ�ӷſ����ϵ�Ͷ�ʷ�Χ�أ�������ijȯ���ʹ�ҵ���������ɳƣ�����ȻͶ�ʷ�Χ�յ����խ����Ϊ���ֿ�Ͷ�����أ��Խ����к��ʹܵ�Ͷ�ʷ�Χ��������Ͷ����ҵ���������ҵ�����һ�����ã��������ڼ�ܡ���

�����ڸø����˿�������������С�����ԶԽ����С��ӹ�˾����ʽ��չ����ҵ�����һ����С���ϵ������й��ܡ����⻯����

����Ȼ������ȯ�̴���ͬһ���ϵͳ�Ļ����ӹ�˾�������й����ѽ�Ϊ��������Ŀǰ�����ӹ�˾�Ķ��һ���˲��ܷŴ���ʲô��������������ij���о���̹�ԡ�

���������ȯ���ʹ�������ӹ�˾���������IJ�ͬ������ߣ���ҵ����ʿ��Ϊ������ҵ�ļ�ܴ�ͳ�йء�

����������ҵ���ֵ���������������ȯ�̹淶������ܵ��ļ��Ҳ�١�������ij�����ӹ�˾�ܾ�����ʾ�������ڼ�ܲ����У�ȯ��һֱ������һ�������ӣ���������������⣬����ڼ����Ҳ�����ϸ�

�����йؽ�һ���ſ�С����Ͷ�ʷ�Χ�ĺ�����������δ��ϣ�Ȼ������ȯ���ʹ����ܵ��ľ��棬�ֻ�Ϊ���ּ���ͺ�������һ����Ӱ����ý�屨����֤ȯҵЭ������ͨ��4��Υ��Υ�永��������4��������ȯ���ʹ�����������

�������ܵ�Խ�࣬�����²�Խ�ࡣ����ϣ̹�ԣ�����ǿ��Ϣ��¶��Ҫ���ǶԵġ���

�������ߣ�����

����˵�������а�