|

�������չ�˾���Խ��롰С���������ܷ��Ϊ���л�������

������������ ��־�� ���ڱ���

����Ϊ���ƽ�С����ΥԼ���գ�����С��������ģʽ������������������ͻ��

�����ݼ��߲���ȫͳ�ƣ�Ŀǰ�ѿ�ʼ��ˮС�����������ҵ���а����������С�ƽ�����С����������㷢���С�����ҵ����Ȧ�ĺ���������ͬС��ҵһ�����һ������ʽ��γɹ�ͬ����Ȼ�����������Ϊ��С��ҵ�Ĵ����ṩ������

�����������֮��С����������ͻ���������ж�����һ�ǰ�С����������������С�����ҵ������������Ƿ��չ�����ͨ����ҵЭ��ͺ�����ҵ��Լ��������С��ҵΥԼ���գ��һ�����������ڴ����У������ּ���ɡ���һ�ɷ���С��ҵ�����������dzơ�

�����ֽΣ�С����������ҵЭ�ᡢ��ͷ��ҵ���ҵ��������ҵ�����齨���������һ�Ϥ���Ϸ�����һ�ɷ������������˱����ţ������Ի�������ı�֤���շ�����

������С��������ģʽ��δ���ܿ��ܽ���������һ�ֳ�̬���ɵط�����ǣͷ����ҵЭ��������Э��������ͬʱ���뱣�չ�˾�Ƚ��ڻ��������ͬ�齨��ͬ���𡣡�һ֪����ʿ¶����һ������ΥԼ�����չ�˾�⸶����ΥԼ�������80%-90%����

�������ܡ�����������

�������˽⣬Ŀǰ�ɷ������е�С��ͬ���𣨻��С����������Ҫ��������ģʽ����һ���ɺ��������ط������������г���Ȧ����������ҵЭ�ᡢ��ҵ��ͷ��ҵ����ҵ��������ҵ�ȣ�ȫ���ר���ʽ���Ϊ��ͬ����������ɺ�������С�ͻ�����һ�������ֵ�����ͬ�����齨��������С��ҵ��������еĴ����������С�ͻ����������ʽ��齨����

�������ֽζ��ԣ������С���������ȡ�Ķ��ǵڶ��ַ�ʽ�����ɺ�������С��ҵ����һ��������ͬ���ʣ��齨���𡣵�һ����������÷�Χ��Խ�խ����һ�ɷ���С��ҵ���Ÿ�����̹�ԡ�

�������Ϸ�ij�ɷ���������ʮ���̻�����ǰ��ɡ������ٶ�����Ȧ������ҵ��ͬ����Ϊ������������������ҵ�������ϸߵ�ʮ���̻���Ϊ����ǣͷ�ˣ���������ɸѡ�Ƽ��ͻ������и����ʲ���ծ������״�������С��ҵ���Ƿ�߱������Ա�����ʸ�

��������ͻ�Ⱥ������������ǡ����۴�����г����������δ�����г���ʮ�ߴ�������Ĵ������г���������С��ҵ������ͬ�����ɳ�Ա��ҵ����������

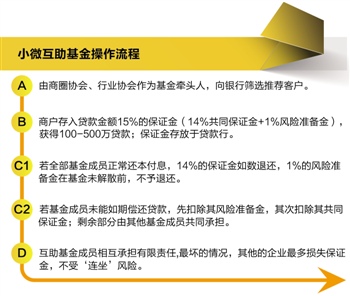

�������ߴ������ʿ���˽���ĸ��г����̻�ֻ����������15%�ı�֤�𣨹�ͬ��֤��14%+��������1%������ɻ��300�����µĴ��

��������ȷ�����ͬ����ij�ԱA��100��Ԫ�����ʽ��ڵݽ������������Ҫ����14��Ԫ��֤���Լ�1��Ԫ�ķ�������һ��������ͬ����������Ա���������A��һ�����Ϣ��

����һ����ͬ����ij�ԱB���־�Ӫ���ѣ�δ�����ڳ���100��Ԫ������н����п۳�B1��Ԫ�ķ���������ο۳�14��Ԫ�ı�֤�����ಿ�������г�Ա��B��ͬ�е�85��Ԫ�ķ��������Թ�ͬ��������100����ԱΪ������ÿ����Ա��е�8500Ԫ��

���������ֻ����ڣ�������ڱ�֤����С��ҵȫ��黹�����������˻��������������ڻ�������δ��ɢǰ���������˻���ͬʱ���ǹ�����ȡ��ÿ�ʴ����ȡһ�η�������

�����������������������ͬ������������ģ��Dz��ܼල�ģ�����������Ա֮������ζԵȡ���ǰ��С��ҵ���Ÿ�����¶��������������Ĺؼ�������ҵЭ�ᡢ��ҵ������ҵ���ط������Ⱦ߱���ǿԼ�����ĸ��壬������Ա�IJ������ڽ����ŵ��������������ա���

���������䣬���һ��������Ա֮����е��������Σ��������Խ��ɻ���Ϊ�ޣ�ÿ����Ա��ֻ�е����ĵ������Ρ���ʹ��������������������ҵ�����ʧ��֤�𣬲���"����"���ա���

�������˽⣬��������Ĵ�����������100��-300��Ϊ��ֹ��֤���ܶ��Բ����Ը��ǵ�����ҵΥԼ���������������д��Ի��������Ա��Ŀ��Ҫ����������ƽ����Ҫ���������Ա��Ŀ��50�����ϣ��㷢��Ҫ����С����Ȧ���������Ա��Ŀ��30�����ϡ�

��������һ֪����ʿ¶����������ҵС��ͬ������ۺϴ���������Լ��ǧ��֮�����¸������ۺ�������ԼΪ9.5%-11%��

�������չ�˾����

�����ݼ��߲���ȫͳ�ƣ�Ŀǰ�ѿ�ʼ��ˮС�����������ҵ���а����������С�ƽ�����С����������㷢���С������漰����ҵ������װ��֯����ˮ���ϡ���ľʯ�ġ��鱦���ղ�Ʒ�г����������䡢�ҵ����ѡ��������εȡ�

��������������С�����������緢���ߣ���ҵ��ģʽ�Ĵ���һֱ������ҵǰ�С�

������ƽ�����еIJ��ֲ������ΪѸ�ݣ��Խ��������ˮ��һ��С��ͬ���𣬾Ÿ������齨��ͬ����70��������������ܶ�Ϊ��90��Ԫ��

�������㷢�����°���½����ˮС����������Ϊ����ߣ����ǵIJ�������Խ�����

����6��7�£�������зֱ���֣���й�������װҵ�̻�������й�Ӧ��Э��ϰ�С�����磬�Ƴ��������𡱲�Ʒ�����㷢�����������Ե�Χ����ҵЭ���С��������

������������Ϊ��С���������ģʽ��������ҵ�̻����ҵЭ�ᣬ�������ʺϵط��̻ᡣ���㷢������С��ҵ�����ܾ����ս�ȫ��ǰ���ܱ���ר��ʱ�ơ�

��������һ�����͵������ط��̻��ǿ�����Ĺ�ϵ�Ѳ�ͬ��ҵ�����������̻����º�����̫�����ҵ��С��ҵ��������ó������ҵ������ҵ�ȵȣ����������˵�ǿ����ġ���

�����ֽε�С��������������������ɺ��������ط��������г���Ȧ����������ҵ��ͷ��ҵ����ҵ��������ҵ�ȣ����С�ͻ�����һ�������ֵ�����ͬ�����齨����

�������Ƹ�ʯ����ȦС�������𣬹㷢��һ���Զ�������3��Ԫ����������ҵ��6����ͷ��ҵ��ͬ����6000��Ԫ��ɻ�����ΪС��ҵ������������

�������ս�ȫ���������������ҵ���������Ĺؼ����ڣ�һ��С��ҵ����ΥԼ��������ҵ�����������������ٵģ��������ΥԼ��ҵ�������У����в�������ҵ����Ϸ��������ֻ���ǡ�����һĨ�ڡ���

���������ͺ�����ҵӵ�и�Ϊǿ����������������������һ������ΥԼ�¼�������ʱ�չ�С��ҵ�Ĵ�������Ը��ߵļ۸���ۣ��������д����ƽ���徭Ӫ���ա�����������Ϊ��

����Ŀǰ��С����������ҵЭ�ᡢ��ͷ��ҵ���ҵ��������ҵ�����齨������һ�ɷ����в���ʿ��������ģʽδ���ܿ��ܽ���Ϊ�ɵط�����ǣͷ����ҵЭ��������Э��������ͬʱ���뱣�չ�˾�Ƚ��ڻ��������ͬ�齨��ͬ������ϵ��

�������⣬�������һ�Ϥ���Ϸ�����һ�ɷ������������˱����ţ��������һ�����С��ҵ��������ı�֤���շ�����

�����ɸùɷ��С��˱�������ط���������һ������������ϵ���ط������ѹ�ɸѡ��ҵ��Ϊ������������������˱�����֤���ղ�Ʒ����ƣ������ٸ��ݱ����Լ�����ҵ�������������Ŷ�ȡ�һ��С��ҵ��������ΥԼ���������ν�������������

�������ڲ�Ʒ�����У�һ��������ҵ����ΥԼ�����չ�˾���⸶����ΥԼ�������80%~90%�����²����ɵط�����������������С��ҵ��������һ֪����ʿ¶��

�����������dz�����ҵϵͳ�Է��գ������ڸ�����������ϵ�У����徭Ӫ�����Ǿ��Կɿصġ���ǰ���ɷ����в���ʿ�ƣ���δ����ģʽ����������ʽ�����ն��۶���һ�����͡��ұ��չ�˾����ΪС��ҵ�ṩ����ա�����յ���������ҵ��ν"һ�ٶ�Ӯ"����

�������ߣ���־��

����˵�������а�