|

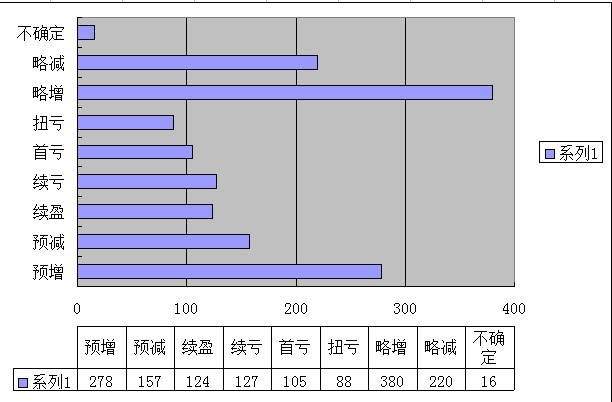

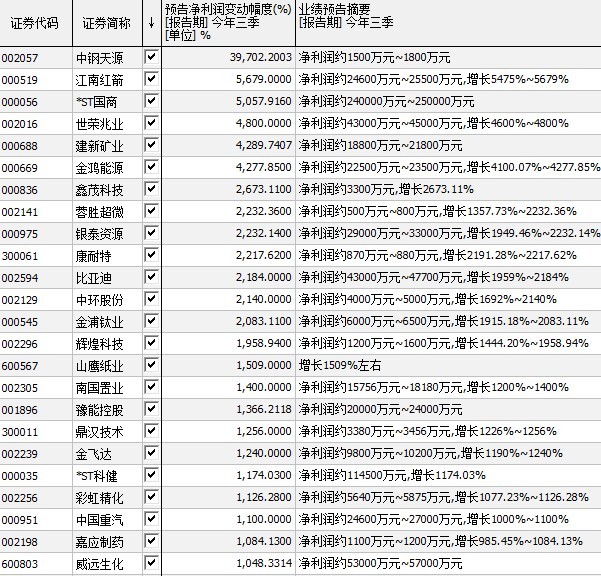

�������У��и���Դ(39702%)�����Ϻ��(5679%)��*ST����(5057%)λ���������ף����й���24�����й�˾������Ԥ������10����ҵ��Ԥ���Ĺ�˾�У�Ԥ

��ع�˾��Ʊ����

|

����������ʿָ������������������һЩҵ����õĹ�˾������ҵ������ǰ��һ������һ���̳����飬���24��Ԥ����10�����й�˾�������ܵ��ʽ��������ǵ���5��ֵ�ù�ע��

��������֤ȯʱ������Ѷ���ģ�

�������Ϻ����3����ҵ������Դ�ڵͳɱ���������

�����о�����������֤ȯ ���ڣ�2013��10��21��

�����¼�����

�������Ϻ������2013��3���������ϲ������¿ھ���ͳ�ƣ��������ڹ�˾ʵ��Ӫҵ����14.50��Ԫ��ͬ���½�8.6%��Ӫҵ�ɱ�9.26��Ԫ��ͬ������10.12%��ʵ�ֹ�����ĸ��˾�����߾�����2.50��Ԫ��ͬ������2.35%��ǰ3����ʵ��EPSΪ0.42Ԫ��

�������У�3���ȹ�˾ʵ��Ӫҵ����5.37��Ԫ��ͬ������5.19%��Ӫҵ�ɱ�3.17��Ԫ��ͬ���½�10.17%��ʵ�ֹ�����ĸ��˾�����߾�����1.03��Ԫ��ͬ������76.67%��3����ʵ��EPS0.17Ԫ���ϰ���EPS0.24Ԫ��

�����¼�����

����3����ҵ������Դ�ڵͳɱ��������ƣ����������ʯ�ʲ�����֮��˾��Ϊȫ�����ĵ������ʯ������ҵ�����ϲ������¿ھ���ͳ�ƣ���Ӫҵ����ͬ��С������5.31%������£�3���ȹ�˾ʵ�־�����1.03��Ԫͬ������76.67%����ҪԴ��ӯ�����������Ը��ƣ�3���ȹ�˾�ۺ�ë����Ϊ40.97%��ͬ��������10.97���ٷֵ㡣����������㹫˾�ϰ���33.27%��ë����������������ȥ����ĩ��ʼ����˾ӯ���������������Ի�����̬�ƣ��ƺ�������ԥ���ʯ���ƺ���������ҵ�������ָ��ա�����Ҫ�Ǿ���2012����ܵ���֮���ʯ��ҵ������������ͳɱ����Ƶ���ҵ��ͷ���У���˾�ڵ������ʯ�����г�ռ����ȫ���һ��ңң���ȣ����Ҽ������ƺ��ջ�����ʹ�ù�˾�ڲ�����������Ч�ʽ��������ɱ�����߱��ϴ����ơ�����ҵ�ﵽ�������ƽ��֮��˾�������ۼ�ѹ��ʣ���ܵĶ�����ǿ������������۸�ά�ȵĸ��֮�£���˾�ͳɱ�������ת��Ϊ�ָ���ӯ��������

�������⣬ͨ�������ڲ������½���3���ȹ�˾����������ȥ��ͬ�ڵ�0.69��Ԫ����0.58��Ԫ��������㣬ǰ�����ȹ�˾��������ͬ���½�34.61%Ҳ��ӡ֤��

������Ȼȱ��2���Ȳ������������е����Ȼ��ȱȽϣ������ϰ�������������������˾������ҵ���������Ƶ����ƣ�����ͬ�������ڳɱ����ƴ�����ë�����������������½���

����Ԥ��2013��2014�깫˾ʵ��EPSΪ0.52Ԫ��0.66Ԫ��ά�֡��Ƽ���������

��������֤ȯʱ������Ѷ���ģ�

�������ǵ�ʻ���� ���������9���ܼ�����

�����������ֻ������͵綯����Ԥ����õı����£����ǵ���Ӫҵ���ֻ���������װ������ҵ�����ڴӵ������������ڴ˱����£���9�·ݾ����������𡢰Ϳ�����10�ҹ���������ܼ����б��ǵϣ�����ֵ��ע����ǣ�9��26�վ���3�һ������С�

������֤ȯʱ�������������°�����������������˹�������ɼ��Ŵ��¸ߵı����£����ڵĵ綯������ͷ��˾���ǵϸ����ܹ�ע�����ǵϵĵ��м�¼��ʾ��9�·������������������ʡ���̩��ۡ���ͨ���ʡ��Ϳ����Ⱥ���������ܼ����б��ǵϣ�������ע�Ľ�����Ҫ�ڱ��ǵϵ��ֻ�ҵ��͵綯����ҵ���ϡ�

��������������9��26�����磬�����������ŵ����˱��ǵϣ�������Ա�������������о����ܾ�������������������������л�ɡ������Լ�����������ҵ�о�Ա������

������������һ����Ϊ��ע�������ڵ綯����ҵ���ϣ������ע��������Դ�����IJ������ߺ͵ط�����Ԥ���Լ��綯�����IJ��ܺͱ��ǵϵĹ�˾ս�ԡ�

��������9�·ݵ�����Դ�������ߣ����ǵ϶�����ǭ��Ͷ�ʹ�ϵ��������������ʾ������Դ�����������߶�����Դ������ҵ�ķ�չ�ͱ��ǵϾ�Ϊ�ش����ã���������ά���˾����ߵIJ�����ȣ����д��綯��߲���5��Ԫ�����ʽ��϶���ֱ�Ӳ���3.5��Ԫ��������ȷҪ���Ƴ��ط��������涨����Դ�����IJɹ�����30%�����Ʒ�ƣ��������ڱ��ǵϵ綯�������ƹ㡣���⣬�����߹涨�˹����ó��������ó��滻��30%����������Դ�������ɴ˴����˾��г���

�������ڵط��IJ�������Ԥ�ڣ����ǵϷ����ʾ���ط������ı���û�й���������������Ҫ�������Ե��������10��15��ǰ�ϱ�������Ԥ���IJ�ί����½���������ط����������벹����������������Դ������Ʒ�ľ����ԣ����ǵ϶�����Դ�����������ġ�

�����������������ע���²�����ȣ����ǵϷ����ʾ�����벹�������Ѿ�ȷ���ǰ�������֣����綯���ó�����������6��Ԫ��������ǰ��ͬ�����ʽ��϶�������3.5��Ԫ���ı����������ݵ�����������ı������ڵ�ز�����ʻ��̸����ij�����˵���൱�������˲�����ȡ����綯�ͳ����棬���벹�����50��Ԫ����϶������25��Ԫ���Ի�϶�������δ�ἰ������

�������⣬���ڵ綯�������ܺ�δ����չս�ԣ����ǵϷ����ʾ��Ŀǰ�綯�����IJ������������봫ͳ�����ߣ��������ܲ������⣬�������Ҫ����ء�Ŀǰ���ǵ��ڻ�����һ����ع�����δ������г���չ�ܿ죬���ǵϽ������صڶ�������

�����������ʡ�����ɽһ����ͨ���ʡ�Tufton Oceanic��Valiant Capital Partners�Ȼ������й�ע������Ҳ����Χ������Դ�����������ߺ͵ط�����Ԥ�ڡ�

�������ڱ��ǵϻ���һ��ҵ�����Ա��ǵϵ��ӵ�������������У�������۵Ļ���Ͷ������ע���ǵϵ��ֻ�����ҵ�Դˣ����ǵϷ����ʾ�����ǵϵ���Ŀǰ��չ���ص���Ҫ�ڽ�����Ǻ�ƽ����Ե�ԭʼ�����ҵ�������ҵ��ӯ�������ã��ɳ��ռ���ǹ�˾δ����չ����Ҫҵ��֮һ��ͬʱ�����ǵϻ����ý��������г�����Ȼ�ֻ��г�����û�гɳ����������ֻ���������ֻ����ٶ��ڼӿ죬�����ֻ��ر��Ǹ߶������ֻ������������ʹ�ý���������Ԥ��δ������������Ӧ�÷�Χ������һ������

��������֤ȯʱ������Ѷ���ģ�

����������ҵ���������Ÿգ���Է����������չֵ���ڴ�

�����о�����������֤ȯ ���ڣ�2013��8��22��

������������131.52%��EPS0.64 Ԫ��������������Ԥ��

�����ϰ��깫˾ʵ��Ӫҵ����3.44 ��Ԫ��ͬ������131.52%���������й�˾�ɶ�������4.12 ��Ԫ��ͬ������2027.89%�����������й�˾�ɶ��Ŀ۳��Ǿ���������ľ�����0.18 ��Ԫ��ͬ�ȼ���10.36%��EPS Ϊ0.64 Ԫ����������Ԥ�ڡ�����������������Ҫԭ���ǹ�˾��������ת�����ӹ�˾��Ȩ��ʹ��Ͷ���������������£����˾Ԥ��1-9 �·ݾ���������4600%~4800%��

�����ϰ�������ƽ��������ȫ�����۶�����ʵ��40%��������

������˾�ϰ���ʵ�����۽��5.66 ��Ԫ���Ѿ����ȥ��ȫ�����۽��8.26 ��Ԫ��68.5%���°�������۵ġ������������͡���ˮ�����IJ���β���⣬������뵺����Ŀ��һ����������Ԥ�ƽ���10 �·ݿ�ʼԤ�ۣ���ʱ����Ϊ��˾���۵�����¥�̣�����Ԥ�ƹ�˾ȫ������۶�������12 �ڣ�ʵ��40%���ϵ�������

�������سɱ��������������Ÿ���

������˾Ŀǰ���������ش�����Ϊ2000 ��ǰ��ã���ʱ�õسɱ���Ϊ�����������麣���ز��г��Ŀ��ٷ�չ��Ŀǰ����������ֵ��������ֵ���Ⱦ�Ŀǰ��˾��ս���������麣��ʵ�ֿ�����չĿ�꣬��2011 �깫˾�չ�������ҵ��Ŀȡ�ýϴ�ɹ���˾�ڽ���7 ���չ�����Ͷ�ʹ�˾100%��Ȩ���Ӷ�����麣����3.6 ��ƽ���洢�������˾����12 ���ڱ��������ӹ�˾��Ϊ��˾�ڱ������õ���������ǰ�����������������ŵIJ�����ո���������չֵ�ù�ע��

����Ͷ�����������¾���ծ�ʴ���½�

������ĩ��˾�ʲ���ծ��42.95%���۳�Ԥ���˿���ʲ���ծ��28.81%������ծ��-24.21%�������ʽ�Զ��ڽ���һ���ڵ��ڵķ�������ծ������Ϊ3.49����12 ����½�2.34������ծ�ʴ���½���Ҫ��Ͷ�������������Լ����ۻؿ���������»����ʽ��12 ��ĩ�������8 ��Ԫ���£���ĩ����Ԥ�տ�4.44 ��Ԫ��������2013 ��ҵ����97.42%��ҵ�������Ըߡ�

�����ʲ�ע��ֵ���ڴ����״θ��衰�����Ƽ�������

����Ŀǰ��ɶ����������ٵز�23.75%�Ĺ�Ȩ����δ����������ʱ��ɶ��������ⲿ���ʲ�ע�����й�˾��Ԥ��13/14/15 ���EPS 0.73/0.32/0.42 Ԫ����Ӧ��PE Ϊ10/23/17X���״θ��Ǹ��衰�����Ƽ���������

��������֤ȯʱ������Ѷ���ģ�

���������Դ:ȼ������ҵ������һ��

�����о����������֤ȯ ���ڣ�2013��8��20��

�����Ӹ�����������,��ҵ���ز�������һ�ǡ�1)������Ǩ��ҵ��Ϊ��Ǩ�н����ݲ�ҵת�Ƶļ�����,Ҳ�ǽ���ʡ��չ�ձ�����������ͻ�Ƶ�,�����ݹ�ҵ��ʡ�������С���Ǩ�а�4:1:0.5:0.5��ͬ�����齨,2006�������ʽ����,Ŀǰ��Ͷ���ʽ�27.8��Ԫ,��������88%�ġ���ƽһͨ�����衣2)��˾��������Ͷ������ܵ�(Լ30����)��CNG����վ��LNG��עվ��,δ�����ɺ����ƾ�����Ŀ���ձ�����������չȼ����Ŀ����ҵ��ṹ����,����Ȼ��������������졣��˾����������2̨���ȵ�������ȼ���糧,�ۺ���Դ����Ч��+70%,ͨ������Ȼ������������,������Ʒ����ֵ,Ϊ�����û��ṩ����Ȼ������������������ȶ�����Դ,����Ȼ���۸��ϵ��������������»�������,���ӹ�˾����㡣

�����Թ�˾ҵ��Ӱ��:Ŀǰ��˾���ڻ�����չ��Ŀǰ�ڹ���,����δ�漰����ʵʩ�ƻ��ͷ���,����ʦԤ�����ڲ������ʵ���Ե�ҵ������;����ӳ��˾�������,�������ʹ�ҵ�û���Ŀ��������

����ӯ��Ԥ�⼰Ͷ�ʽ���:ά�֡����롱������Ԥ�ƹ�˾2013��14�꾻����ֱ�Ϊ3.37��Ԫ��4.58��Ԫ,��ӦEPS1.25Ԫ��1.34Ԫ,��ǰ�ɼ۶�Ӧ��ӯ�ʷֱ�Ϊ24x��22x��

����������ʾ:�������ƽ�һ����Ӱ�����ι�ҵ������

��������֤ȯʱ������Ѷ���ģ�

�����л��ɷ��� ��������������CFZ��Ƭ������������

�����о�����������֤ȯ ���ڣ�2013��10��17��

����Cxϵͳ������ֱ����䣬�貼�ָߺ��ε������۹�ϵͳ��ԭ���ͽṹ�����˸�ϵͳ���ܽ��ܴ�ֱ�����̫���⡣ֱ��������ĵط��������νϸߣ��ҹ�ֱ�����Դ����ĵ������θ߶���1000������3000���ף���Ҫ�����ڴ������ຣ�����ء���������ɵȵ�����

�����л����Ͽ�����ӹ�֮����CFZ����ʵ�ֵͳɱ����ӿ�����ӹ̣��ҹ��ߺ��ε���̫���������ƣ����������ܶ����ӡ��������ӻ��ƻ��뵼������ľ���ṹ������������������ɢ���ȣ����͵��ת��Ч�ʡ����̵���������������Ϊ�ߺ���Cxϵͳ��رز����ٵ����ܡ���˾�뵼����ϻ���������Ͽ�����ӹ�֮�������ڴ�ʹ����һ�����ϵĺ���̫���ܵ�ض����ɹ�˾�ṩ�ġ���˾������CFZ���ۺ���ֱ�������۵��ص㣬�߱��ͳɱ����ӹ�̬Ԫ�ص��������Ӷ�ʹ�ͳɱ�ʵ�ֿ�����ӹ̳�Ϊ���ܡ�����CFZ��Ƭ��ʵ�ָ�Ч�ʡ���˥������Ƭ�ɱ���ͬʱ������������Ƭ����һ���ơ�

�������ʮ���ɣ�ά��"ǿ���Ƽ�"���ع�ϵ�б���Թ����ҵ�Ĺ۵㣺�ڹ������·�ߵ�ѡ���ϣ���ת��Ч�ʲ�Ʒ�����������DZ���Ľ�����ɱ�����֮һ���ڸ�ת��Ч�������£�������Ʒ���᳤����ǿ��N�͵�����Ƭ����Ϊ�������������߱�����ת��Ч�ʣ�����˥�����ܵ�CFZn�͵�����������Ϊ��Чn�͵������Ƹߵ㡣��˾��CFZ������SunPower��˾�ĵͱ��۹�ϵͳ����ʵ�������ļ������������ǿ�������Դ�Ƽ�����������ǰҹ��˫�������ṩ�ľ߱��봫ͳ���緽ʽ�ɱ�ƥ�䣨�ȵ�ɱ�0.4Ԫ���£��ļ���ǰ���Լ�������վӪ��ģʽ��ȫ������ȫ����ٸ���������������Ϊ��˾�߱����ʮ���ɵ�DZ�ʣ�ά�ֹ�˾"ǿ���Ƽ�"������

��������֤ȯʱ������Ѷ���ģ���Դ��֤ȯʱ����)

����˵�������а�