|

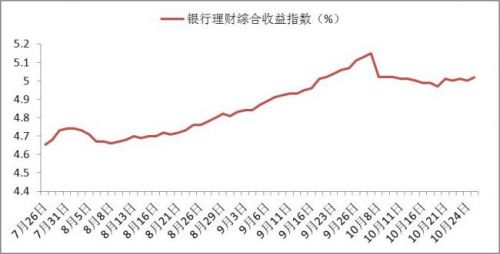

�����̽������ۺ�����ָ������

������ţ����������10��25�յļ��������ʾ�����ܣ�10��19��-10��25�գ�84�����й��·��ǽṹ����������Ʋ�Ʒ663������ٷ�6�ƽ��Ԥ���껯������Ϊ4.97%��������2BP���ӽ�ţ��������ָ����������������ָ���������У�������ָ������5.02%����ǰ������5BP�����������ʳ���5%�����Ʋ�Ʒ�г�ռ������ 50%���������Ʒ�г�ռ����Ȼ���͡�

����ͼ1.�������Ʋ�Ʒ�ۺ�ָ������ͼ

|

����������Դ����ţ������

�����������������������ܹ�����ҵ�������Ʋ�ƷԤ�������ʻ�������3BP��4.80%���ɷ�����ҵ��������������1BP��5.07%��������ҵ��������������4BP��5.11%��ũ����ҵ�����������µ�10BP��4.87%���ӽ�ţ��������ָ����������������д������Ʋ�Ʒָ������4.78%����С��ָ������5.14%���ֱ��ǰһ������1BP��4BP��һ���̶ȷ�ӳ�����ʽ����ٶ�ת��������£���С�������dz����г��ܵ��ʽ�ѹ������һЩ��

�����������������������ܷDZ�������������ƽ��Ԥ�������ʻ�������2P��5.13%����֤����������������3BP��4.31%����������������Ԥ���������µ�3BP��4.52%�����ܽ�ţ���б�����ͷDZ��������Ʋ�Ʒָ����Ȼ����ƽ�ȣ����������壬��ţ���б��������Ʋ�Ʒָ������4.43%����ǰ����1BP���DZ������Ʒָ������5.14%����ǰ������3BP��

������Ͷ����������������1�������²�Ʒƽ��Ԥ�������ʻ�������12BP��4.19%��1-3�����������µ�2BPΪ4.81%��3-6��������������5BP��5.17%��6-12��������������6BP��5.31%��1�������ϲ�Ʒ�������µ�7BP��5.55%������ĩ�ʽ�ƫ��������£����ж��ڲ�Ʒ������ά��С������̬�ƣ����г�����������������У�����6-12������������Ȼ�Ƿ����ͬ�������ܽ�ţ�������ƶ��ں��г������Ʋ�Ʒָ�����������෴���ƣ�ָ�����һ�������������壬�������Ʋ�Ʒָ������4.85%������ǰ���µ�3BP���г���ָ��С���������5.22%����ǰ��������5BP��

�����ʽ�������ѳ������������������Ƿ�����

��������ֹͣ��ع�����֮���ʽ���ͻȻ�߽��������г�����Ѹ���������Shibor��ҹ������ƽ��ֵ��������60BP��7����������56BP��14����������60P��1������Ҳ������45BP��������Ϊ�������ɿ����ĩ���ؿ������ʽ���������ԭ��ͬʱ������ͣ��ع������Ӿ����г��Ի�������ת��ĵ��ǣ�Ҳ�������ʽ���Ľ���Ԥ�ڡ�

�������г��������������£����ܽ�ţ��������ָ��Ҳ�������³�����������̬�ƣ�������ĩӭ��С�������������ǰ�ʽ�����ſ���ֻ�Ƕ����������ż��������ص����ˣ���������ָ�������п������Գ��������⣬���ܹ��д��кͱ��������Ʋ�Ʒָ����δ�����ʽ�����������ִ�IJ������ر��Ƕ������Ʋ�Ʒָ������������������ǰ�������������ʴ��ڽϸ�ˮƽ�������д��ǿռ䡣����Ͷ�����Կ�ץס��ĩ���ᣬ�����������档

��������֤ȯʱ������Ѷ���ģ���Դ��֤ȯʱ����)

����˵�������а�