��������֪���Ƽ�����Business Insider�ڲ��뱾������һ������֮�ʣ���һ�δ��������������������ܺ�����Ͷ�ʾ���������ʦ������ʦ�;���ѧ�ҵ������������ȫ�õĿ�����ѯ������Ŀǰ����Ϊ��Щ����ͼ����Ϊ��Ҫ��

������ϵ����Щ�˹��ظ���100��ͼ��Ϊ�˲�ʹ��� ���������������Ѻ��ƾ�������ѡ��20�ž��д����Ե�ͼ����Ϊ��λ�˽�ȫ���ṩ�ο���

����1���й��ս��������ߵķ��ձƽ���

�������������й�����ʦDavid Cuiָ�����й�������ȥ���ڷ��ۻ�������1%���ҵ��ս��������ߡ�����£����۵����ƿ����ü۸������ﵽ�Ǹ�ˮƽ��

|

����2���й���ͥ��ѡ����ʲô��

�����������д��л����о�������־��ָ�����ܶ��������й���һ��Ѹ�����������ƭ�֣������ھ�ķ�����ĭ���ϣ������ĭȫ�������Ͷ�ʳ��ľ������йء�

����������Ϊ���ֿ����ֶ�����ȷ�����������ǿ����ǡ��й����Ƕ�����˹��

������ͼ��ʾ���й����߳��кʹ�Լ250����С����2012���������������»�����2013���Ѿ����������

����һ�߳��еķ����Ѵ�����ǣ����籱���ķ���ͬ�������˴�Լ40%��

�������Dz�����ϣ����ֳ��д�����ĭ���������˹��������ĭ�Ѿ���С������������еķ����Ѿ���ƽ��

������������й��ļ�ͥΪʲô�����ѣ�������Ϊ������ѡ�������ס����

|

����3�����й���������Ҫ��ͼ��

���������й���ϯ��������ָ�����������ͼ�����Ժ����й�Ŀǰ�ľ��û��������߷���ͷ��ա�

�����������˵�������㣺

����һ����2011�������Ŵ��������֮��2012���°������Ŵ�������ͷǿ����

��������2012����������������������Է����л�����

���������Ŵ�������ǿ����ͷ�������������ά�ּ����£�����Ӧ�û��������ʹֻ���������ѡ�

|

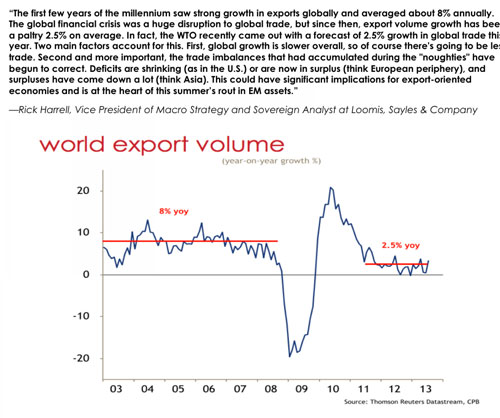

����4��ȫ��������ƺ���ǰ��ͬ�ˡ�

����Loomis Sayles��۲��Ը���Rick Harrellָ��ȫ�����Σ������ظ�����ȫ��ó�ף��ӱ���Σ��ʱ�𣬳�����ƽ�������ʹ���ǧ��֮�������8%���ҽ���2.5%��

|

����5�� ŷԪ�����յ�ԭ��

��������ŷ��������Neville Hill��Ϊ���������ͼ��չʾ��ŷ�ޱ�Ե���ҽ����г����ڸ��ȶ���ԭ����Щ�����������ó��˳������˻�Ҳ��ӯ�ࡣ����ζ�ţ����Dz��������µ��ⲿ���ʡ��������ǣ���Ե�������Ѿ������˴��������˻����֣�������ŷ���һ��д��������˻�ӯ�ࡣ���ԣ�ŷԪ���ľ����˻�ӯ�������Ѿ��ﵽ����¼ˮƽ��Լ�൱��GDP��2.5-3%�����������80������ڵ��۷��ڻ��ߡ�������Ϊ�������ŷԪ��������ʧ����ԭ��

|

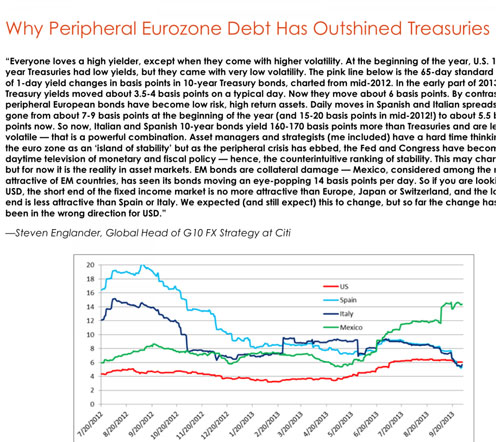

����6��ΪʲôŷԪ����Ե����ծȯ��������ծ���ָ��ã�

��������G10����ȫ������Steven Englander��Ϊ����۲��������̶������г��Ķ̶ˣ��ᷢ�ֺ�ŷ�ޡ��ձ�������ʿ���������������¡��ڳ��ˣ��������������������������Ԥ���������ƻ�ı䣬������Ϊֹ��������������Ԫծȯ�ķ���չ��

|

����7��ŷ���������ٻ����г�������

������ʢ��ϯŷ����ѧ��Huw Pill��Ϊ��3���ڳ��������ʲ�����LTRO�����ڻ���ʱ���������ս���ŷ��������Ҫ�����Ƿ�ҪΪ��ѹ�����г����ʽ�һ���ж�������ʣ�����Լ��ٶ��г����ʵ�Ӱ���Ǹ��ӵģ��г��ܸ��õط���ְ�ܾ���ζ�������Լ������ȶ�������ƥ�䡣ŷ�����п����ж������ƻ����г����߳����κα䶸�ļ���

|

����8���������ڵ�ʯ���ڼ��١�

����Loomis Sayles&Company����Ȩ����ʦJoshua Demasi��Ϊ����ʹ������GDP������4%��ʱ������ʯ�;����ڹ�ģҲ�ڳ�ƽ�������ƶ��������õĶ���������ʯ�ʹ������Ծ�ҵ��GDP����Ԫ����Ӱ�죬���ҿ���Ҳ��ı������ĵ�Ե���β��ԡ�

|

����9������ʯ�ͳ��ڴ���ʷ���ˮƽ

����Oppenheimer��ϯ�г�����ʦJohn Stoltzfus��Ϊ

��������ʯ�Ͳ�Ʒ���ڱ�Ϊָ��ʽ����ʼ��2005��9�¡�ʱ�����գ���Դ���������������������ƶ����ء�

����������Դ�����棬2013��7�µף������վ�����ʯ��389.2��Ͱ������ʷ�¸ߡ�

������Ȼ��������ʯ��������Ȼǿ�����¼�����ҳ����Դ��ʹ����ӵ������Դ������DZ����

|

����10����������Ҫ�������ż���

����Ϊʲô�������ͼ������Ҫ��Rhino Trading Partners��ϯ����ʦMichael Block˵��

���������������������ţ����ʧҵ�����½����ͻ�����QE�����ʧҵ�ʽ���6.5%���������ͻῼ�ǽ�����

��������������������⡣���ȣ�ʧҵ���ǽ����ˣ�������Դ����Щʧҵ�߷����ҹ�����

�������ԣ��Ͷ��ʲ������Ѿ������˿�����ͳִ�����������ˮƽ��

�����ڶ��������ǣ������˱��ȼ�ְ�����ǵ�нˮ�ͣ������ǵIJŻ���ƥ�䡣�������ⲻ����������ͼ�С�

���������������ǣ������������������ߵ����ز�ֻ��ʧҵ�ʣ����кܶࡣ

��������������������������ţ�9�µķ�ũ��ҵ����Ҳ�Ƴ��ˣ����ԣ�����Ҫ��ͼ���ﻹ©��һ�������ݡ�

|

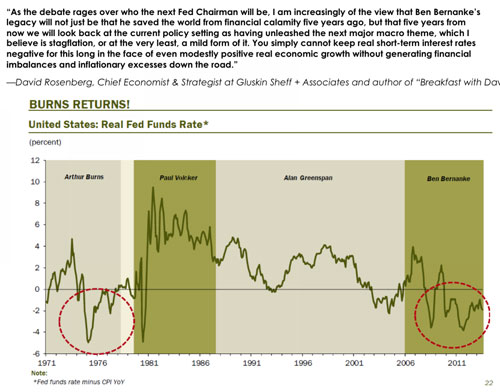

����11�����Ͽ˵���һ���Ų���

����Gluskin Sheff��ϯ����ѧ�Ҽ�����ʦDavid Rosenberg��Ϊ����������ϯ���Ͽ˵��Ų�����������ǰʹȫ������һ�����ںƽ٣����д������������ڵ���һ����Ҫ������⣺���ǡ��������������ǡ�

���������ϣ����������ʧ���ͨ���ȣ���ʹ����������ʵ�ʾ�����������Ҳ���ò�����ʵ�ʶ�������ʼ��Ϊ��ֵ��

|

����12��������������ծȯΥԼ�Ĵ��ۡ�

����Brean Capital�����ܾ���Russ Certoָ����10��8�գ�10�µ����������ڹ�ծ�ܵ��ش���Ͷ����Ϊ�������ŵķ��ն����롣�ڻ����г���������û�еõ��ֽ�����к���Ӱ�졣��Ϊ��ҵծȯ���������˰�飬�����ȥ��30�����·��Գ幤��һ�£����Կ���Ҫ�Ҹ��Ĺ�ծ�۸��Ѿ���ñ��ˡ�

|

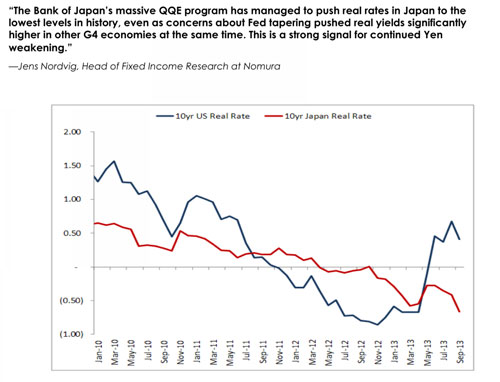

����13����Ԫ���ױ�����һֻֻ���е��֡�

����Ұ��̶������о�������Jens Nordvig��Ϊ���ձ����д��ģ�ij���QE��Ŀ�ɹ��ؽ��ձ���ʵ������ѹ�͵�����ʷ���ˮƽ�����ͬʱ��������������QE�ĵ����Ѿ�������G4�������ʵ�������ʴ��������������Ԫ����������ǿ���źš�

|

����14��ŷ�����ձ���

����������ҵ����ȫ�����ʦKit Juckesָ��ŷ��ʧҵ����ʾ�����������۷��һЩ��������ʧҵ�ʴﵽ12%�Ѿ��ߵÿֲ��ˣ���ŷ��������ʧҵ�ʻ����ߡ����ʺ����������ѹ����ͨ����ѹ�ø��͡�ŷ��Ҳ���ձ�һ��Ҫ�ܵ�ͨ����������

|

����15�������������ձ���

����Economics Cycle Research Institute��ϯ��Ӫ�١���ʼ��֮һLakshman Achuthanָ��1990���������ձ���GDP�������Ϊ1.1%����ҵ�������0.5%��������ȥ�����GDP�������Ϊ0.9%����ҵ�������-0.1%��

����WTO���Ԥ�����ȫ��ó����������2.5%��������־����ԭ���ж���һ��ȫ����������Ż����ڶ������Ҫ����ó��ƽ�ʼ��������������������ڼ��٣�����ŷ�ޱ�Ե���ҿ�ʼ����˳�������һЩ����˳���ڼ��١�����ܶԳ��ڵ����;�����������Ӱ�죬Ҳ�������г��ʲ����ı����ĺ������ء�

|

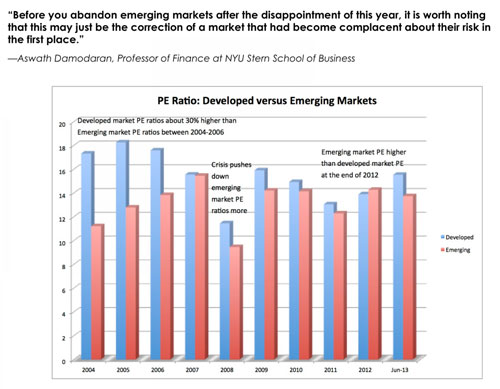

����16���������������

����ŦԼ��ѧ˹�ض���ѧԺ����ѧ����Aswath Damodaran��Ϊ

�������������г���������ʧ�������������һ�г���ǰ��Ӧ���������Ҳ��Դ��Ͷ�����������������һ�г��ķ��գ������г����ڵ����ˡ�

|

����17��ӡ���˰���ƽ�

����US Global Investors��ϯִ�й�Frank Holmes��˵���õ����߿����ƶ������������г���֮�������淴Ӧ������������Ч����

��������ڶ����ȣ�ӡ�ȵĻƽ�������������¼�ĸ�ˮƽ�������ӡ�ȹ������߲�����Ӱ�졣

����ͬʱ��һЩӡ���˲����dz��ڰ����˺����ѣ�������ƽ�Ҳ��Ϊ�˴�ֵ��

��������ԪͶ�ʻƽ�Ļر���ȣ�ӡ��¬��Ͷ�ʻƽ�Ļر��ߵöࡣ

������ȥ���꣬��Ԫ�Ƽۻƽ��ֵ�ۻ�����12%��ӡ��¬�ȵĽӽ�60%��

|

����18����Ʊ�Ļر��ٴγ�����ծ��

����������ϯ���ɲ���ʦTobias Levkovich��Ϊ�������ڷ��յ�����Ļر���������500�Ļر���ʼ����������ծ���������Ͷ�������⡣���ǿ��ܲ��ò����¿��ǽ������Ͷ���ʽ���Ϊ���Ʒ�������Ҫ�Ķ�����

|

����19������ԭ���ڻ���Լ�����Ĺ��¡�

����Noah Capital Markets����ʦEmad Mostaqueָ����

�����ڰ�����֮���ڼ䣬1���¡�12���º�36���½���WTI�ڻ���Լ�۸������ǡ�

����ȥ�����ʾ������˵���ʱ��1���º�12���µĺ�Լ�۸������߸ߣ�36���µĺ�Լ���ƽ����

�����������������ǹ����жϣ�ȫ��Ӧ�½������ֺ�Լ�۸�Ĺ�ϵ�ʹ��ѹ���

�������ǣ����ǵ�ԭ���ڻ���ʵ�サ�����أ�ֻҪ���������������ڻ��ļ۸����Ϳ��ܳ������ƾ�ֵ�ع�ı����Է�����

�����������ڵ��ͼ۶����ѹ�֮��Ԥ���ͼ��ߵ������ܺõ��ƶ������ʲ���

����������������ܱ�����ս���ٴ������ͼۣ�����ʱӦ�û���2011���������ֺ�Լȫ�����ǣ������ǽ��쿴���������ѹ���

|

����20����������������������ѹ����

����IMF����������ר��John Kiff�ṩ��ͼ��չʾ�˴�1950��-2100��������˸���������ȷ�е�˵����65��������������15-64���Ͷ�����������ʵ����Ԥ�ڱ�����Kiff��Ϊ��

��������������ںܶ���������ᱣ����Ŀ�����������Ͻ��ģ����Ŀǰ�������˸������������ٶȣ�������ϵ�ѹ��������η��

|

����˵�������а�