�����ڴˣ������ص����ȫ��ʮ���ص���еĺ�լ�г���ϸ���о��������ܹ����������Щ���ij��е�ǰ������լ �г��ľ�����

���������г����ƣ���ȥ�����������ȫ�渴�գ���ǰ�ѻָ�������ǰˮƽ

�����ع˱��ֵ����������ij��еķ��ز��г����ơ���Ϊ���ߵ��ص����������ھ�����2010��4�������ķ�������ص����ֶε�����£������������ߵ�������أ����ij��з��ز��г����۾���������һ�����ҵ������9����ij����г��¶ȳɽ�����2010����¾�94����2011���83������Ͷ�ʷ�ΧŨ���ĺ��ݡ�������������Ӱ�����2010������ֱ�ﵽ��33%��28%�����������Ϊ��Ψһһ���г��ɽ����������ij��У���һ���������ڸ��в�δ�����ܵ������ߵ�ֱ��Ӱ���С����һ������Ҫ�����ǵ����ڳ���ĸ�������֧�֣��г��ɽ���������������

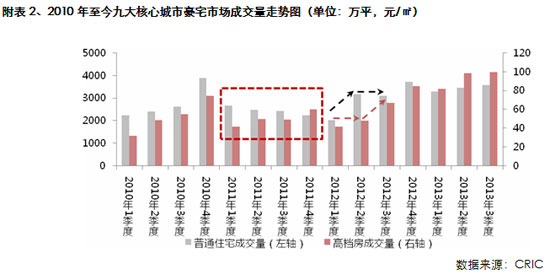

��������2012�꣬����ǰ�ڵ��س�Ч�����õ����������Ŀ϶������Ϸ��ز��г��������Ը��ط����������������ľ�ѹ������4�·��𣬰�������ҵ���������ת���г������������˿��ٻ������ɽ�����Ҳ���������Ȼ����Ρ��������Ͽ�����2012��2�����𣬺��ij����г��ɽ������ٻع��λ���ͳɽ������ԣ�Ҳ�ѻָ�������ǰ��ˮƽ���������ڴ�ͳ������2013��1���ȣ��г��ɽ���Ҳ�ﵽ��3378����2011��ɽ����������ĺ��ݡ��������У�������Ͷ�������ĵĻָ������г���������Ҳ��ߣ����ݵijɽ������������ﵽ97%������������

������լ�ɽ����ƣ�����С�������г������������Ծ��Ȳ�����

������2011���������������к�լ�г��ɽ�����һֱ������������֮�ڣ��г��ɽ��������������ÿ����������ƶ��ԣ�Ҳ�����ֳ�����������̬�ƣ��ڸոչ�ȥ��2013��3���ȣ���լ�ɽ����������ٴ��¸ߣ��Ѿ��ƽ�����ƽ���״�ء�

�������������г���ϣ���լ�г��ijɽ���������ֳ����Բ��죬������ݶ��ԣ���Ҫ��������������:��һ�㣬���ߺ����µ����������2011�����2012��һ���ȵ���ҵ�������ڣ����ں�լ�г��Ĺ���������ˮƽ��Ը��ߣ��������ܵ���Ӱ����Խ�С���������ߵ�ȫ�����У�Ҳʹ�ø���ĸ����빺����ƫ���ڹ���ߵ���Ŀ������������г��ɽ����������е�����£���լ�г��ɽ�����������

�����ڶ��㣬�г������ڵ��Ӻ��ڳ�������δ���Ĵ��£����ز��г��ɽ������վ�������ͨ��Ʒ��Ϊ�����������ߵ���Ҫ����Ҳ�Ǹ��������סլ��������г��ɽ����������У���լ�г��ɽ����ı䶯���ͺ����е͵���λ����Ŀ���������������2012��2���ȣ��г��ɽ�������������55%����լ�г�ȴ����������14.8%��������3���ȣ������г��ɽ���������ƽ����լ�г�ȴ��������40%��

|

��լ���ܼ����ƣ�С���Ͳ�Ʒ�ݶ�������ܼ������µ�

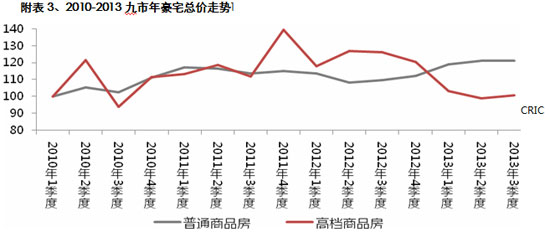

������2010�������������ŷ��ز��г��ɽ����۵����ӣ������ɽ��������ȶ��Ĵ�ǰ���£�����������ͨ��Ʒ�����ܼ���������ȶ��ػ������С�����������լ�г����ܼ�����ȴһֱ���ڽϴ�IJ����У�2011��ĩ���������еĴ�������ҵ��Ŀ���ּ��гɽ���Ѹ���������������к�լ�ɽ��ܼ�ˮƽ������2012��2�������ܼ�ָ����һ·�µ�����2013��3���ȣ�ָ����ȥ��ͬ�ڸ��µ���25���㣬���ܼ�ˮƽ����2010�����������

������һ������2013���լ�г����֣��ɼ���լ�ܼ��»������������ڼ۸�����������������ļ��٣��������ߵ���Ŀ�г�����С���Ͳ�Ʒ��������200�O���µ�����"��լ"�ķݶ�������ʹ�ú�լ��������������µ������ܼ�Ҳ��������½���������ʾ��2013��3���Ⱥ�լ�ɽ�����ͬ������5.02%��������������µ���16%�����嵽���У����Ϻ���������Ϊ��������լ���ɽ�����ֱ�ͬ���½���26%��22%��

����

|

����˵�������а�